Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Analiza ostatnich wydarzeń w Egipcie przypomina anegdotę o pesymiście i optymiście opisujących szklankę do połowy wypełnioną wodą. Z jednej strony może być do połowy pusta lub pełna: upadek reżimu totalitarnego na rzecz demokracji lub chaos wyłaniający się po niedemokratycznym (wskutek zamieszek) przejęciu władzy przez muzułmańskich radykałów. Trudno jednak zaprzeczyć, że w Egipcie powoli dochodzi do zmian i wiele wskazuje na to, że od września, po wyborach, także świat biznesu będzie miał nowego, innego partnera (Muzułmańskie Braterstwo).

Jeden z najlepszych ekspertów zajmujących się problematyką Bliskiego Wschodu, a zwłaszcza konsekwencjami ekspansji islamu prof. Bernard Lewis powiedział w wywiadzie dla telewizji Fox News w środę, iż destabilizację krajów arabskich pośrednio spowodowali politycy zachodni i elity intelektualne. Wszyscy oni popełnili błąd afirmacji islamu jako równoprawnego systemu politycznego ignorując doświadczenie kilku stuleci włącznie ze zwycięstwem króla Jana III Sobieskiego pod Wiedniem. W ten sposób prof. Lewis dotknął aspektu politycznego trendu radykalizacji państw arabskich, który jak się wydaje dość mocno narasta.

Metablog zapytał innego eksperta, prof. Joshua Stacher, kierownika katedry nauk politycznych w Kent State University, który dostrzega też aspekt gospodarczy tych wydarzeń: wzrost cen ropy, jeśli zamieszki zdestabilizują w większym stopniu Irak. Jego zdaniem jednak sytuacja nie jest jeszcze alarmująca – “ jak dotąd zamieszki przypominają te z lat 2003, 2005 i 2008, a wojsko nigdy nie utraciło kontroli w Egipcie”. Nie ma więc obawy o ewentualną blokadę Kanału Sueskiego, którą straszą radykałowie. I konkluduje, iż obecny reżim kupuje sobie czas przygotowując się do radykalnych reform. Prof. Stacher podkreśla, że gdy krajom bogatym w ropę zacznie zagrażać destabilizacja, zastosują swoją dotychczasową politykę i skorumpują opozycję”. Jednak według eksperta istnieją dwa wyjątki: to Bahrajn (narasta konflikt między szejkiem sunnickim a większością szyicką) i Kuwejt (opozycja antyamerykańska staje się coraz silniejsza). “Zmiany reżimów w tych krajach mogą nastąpić nawet za kilka miesięcy” – dodaje.

Wśród ekonomistów trwa debata dotycząca przyczyn i skutków zamieszek w Sudanie (9-15.01), Libanie (12.01), Tunezji (14.01), Iraku ( 17-27.01), Egipcie ( 29.01 – teraz) i Jemenie (29.01 – teraz)

Standard&Poor’s dostrzega przyczyny we wzroście cen żywności. (Rząd Egipski podejmując próbę uporządkowania finansów publicznych nadwyrężonych kryzysem finansowym zredukował subsydia produktów żywnościowych i zredukował o kilka procent zatrudnienie w sektorze publicznym). W konsekwencji przeciętna rodzina wydaje około 80 proc. dochodów na żywność.

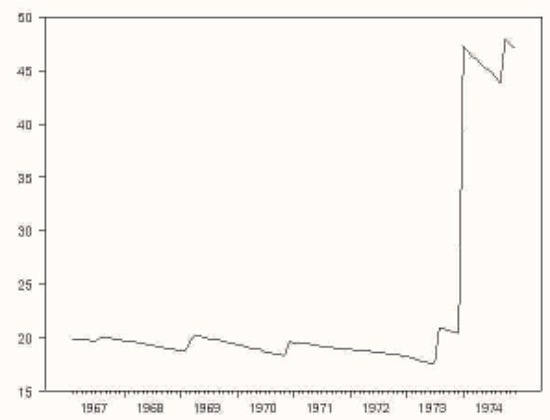

Czy jednak obecne wydarzenia mogą doprowadzić do wzrostu cen ropy jak w czasie kryzysów bliskowschodnich w latach 1956-57 i 70? Prof. James Hamilton z University of California uważa, że nie. W swoim opracowaniu „Historical Oil Shocks” analizuje gospodarcze konsekwnecje zmian cen ropy po II wojnie światowej. Prof. Hamilton twierdzi m.in, że, kryzys sueski nie powtórzy się, bo dziś w porównaniu z tamtym okresem dużo mniej ropy transportowanej jest przez kanał: „1 mb/d in 2009 compared with 1.5 mb/d in 1956”. Wówczas ta ilość ropy stanowiła 8,8 proc. światowej produkcji, dziś – 1,1.

Jednak kluczowy dla wahań cen ropy w dłuższej perspektywie okażą się Irak i Iran.

Wykres: Wahania cen ropy po II wojnie światowej

Niemniej prof. Hamilton doradza baczną obserwację zmian na tym rynku:

given the record of geopolitical instability in the Middle East, and the projected phenomenal surge in demand from the newly industrialized countries, it seems quite reasonable to expect that within the next decade we will have [an additional observation] with which to inform our understanding of the economic consequences of oil shocks.

Czy pogorszenie się sytuacji w Egipcie może doprowadzić do nagłego wzrostu cen? Nie. Egipt produkuje zaledwie 0.8 proc. światowej ropy.

| kraj | produkcja ropy | udział w światowej prod. |

| Liban | 0 | 0,0 |

| Tunezja | 80 | 0,1 |

| Jemen | 258 | 0,3 |

| Sudan | 508 | 0,6 |

| Egipt | 662 | 0,8 |

| Libia | 1789 | 2,1 |

| Algieria | 2157 | 2,5 |

| Irak | 2384 | 2,7 |

| Iran | 4237 | 4,9 |

| Arabia Saudyjska | 10187 | 11 |

Tabela: Produkcja ropy w październiku 2010 – tys. baryłek/dzień – źródło

Co do cen żywności znany menadżer Donald Trump ostrzega Amerykanów, że jeśli będą rosły przez dłuższy czas w takim tempie jak dotychczas to chleb w USA może kosztować nawet 25 dol. Trump jest równie, jeśli nie większym pesymistą niż znany dotąd jako Dr Doom Nouriel Roubini. Amerykański menadżer mówi w niedostrzeżonym szeroko a wartym obejrzenia wywiadzie m.in.:

If oil prices are allowed to inflate and keep inflating, if the dollar keeps going down in value, I think there’s a very distinct possibility that things could get worse.

The banks have really let us down. Number one, they did some bad things and caused some bad problems. Number two, if you have something that you want to buy, like a house, they’re generally not there for you.

The federal government has no money.

Jednak choć ceny ropy w najbliższym czasie nie wzrosną dramatycznie to ubożenie gospodarstw domowych następuje także wskutek erozji rynku nieruchomości. Jak przypomniał ekonomista prof. Robert Reich w swojej książce „Afterschock” (obszerny esej tutaj) o tym w jaki sposób ekonomia behawioralna może pomóc w interpretacji zjawisk społecznych i gospodarczych w USA: „klasa średnia lokuje swoje majątek w nieruchomościach, najbardziej zasobni obywatele w papierach wartościowych etc”. I właśnie permanentne załamanie na rynku nieruchomości nie daje nadziei na szybką poprawę sytuacji ekonomicznej Amerykanów.

America’s rich did take a hit in the crash of 2008. Yet by 2010 most of the rich had bounced back, and the gap between them and everyone else was widening again. One major reason: Most of the assets of rich Americans are held in stocks, bonds and other financial instruments, whose values rose in the wake of the Great Recession as companies cut costs (especially their U.S. payrolls) and expanded their global operations. By contrast, the major asset of middle-class Americans has been their homes, whose prices took a beating in the downturn and, in most parts of the country, won’t return to their 2007 levels for many years.

Tę tezę Reich dyskutuje też w swoim blogu:

What do most Americans own? To the extent they have any significant assets at all, it’s their homes.

And the really big story right now – in terms of the lives of most Americans, and the effects on the US economy — isn’t Wall Street’s bull market. It’s Main Street’s bear housing market.

According to the Wall Street Journal’s latest quarterly survey of housing-market conditions, home prices continue to drop. They’ve dropped in all of the 28 major metropolitan areas, compared to a year earlier. (…) Things could easily get worse on the housing front because millions of owners are in various stages of foreclosure or seriously delinquent on their mortgages. Millions more owe more than their homes are worth, and, given the downward direction of the housing market, are going to be sorely tempted to just walk away. This means even more foreclosure sales, pushing housing prices down even further.

So don’t be fooled. The American economy isn’t back. While Wall Street’s bull market is making America’s rich even richer, most Americans continue to be mired in a worsening housing crisis that the Administration is incapable of stemming, and of which Wall Street has now seemingly washed its hands.

To co dzieje się na rynku nieruchomości theeconomiccollapseblog określa mianem Armageddonu (W odredakcyjnym komentarzu Barron’s prognozuje, iż ceny domów spadną jeszcze conajmniej 50 proc.). I podaje 11 powodów, wśród nich są m.in:

Niezbyt dobre czasy zapowiadają się dla Chin (w kolejnych Metablogach więcej), które właśnie rozpoczęły świętowanie Nowego Roku – Roku Królika. Obchody tych świąt, zarówno w Chinach, Wietnamie czy Korei zaplanowane są na 15 dni. Każdego dnia świętującym towarzyszyć będzie taniec smoka, w ich przekonaniu, przynoszący szczęście i mniej lub bardziej efektowne fajerwerki – odpędzające złe moce. Niemniej trudno będzie im odpędzić wizję słabnącej gospodarki chińskiej. Już dziś widać, że decydenci popełnili błąd godząc się na partnerstwo przy operacji ilościowego łagodzenia – taką opinię przedstawia Martin Wolf via Macro And Other Market Musings blog.

A prof. Martin Feldstein prognozuje, iż nowy Plan Pięcioletni Chin doprowadzi do erozji nadwyżki i zamieni ją w deficyt, jeśli Chiny skoncentrują się na imporcie.

Since China’s current-account surplus is now 6% of its GDP, if the saving rate declines from the current 45% to less than 39% – still higher than any other country – the surplus will become a deficit.

This outlook for the current-account balance does not depend on what happens to the renminbi’s exchange rate against other currencies. The saving-investment imbalance is fundamental, and it alone determines a country’s external position.

But the fall in domestic saving is likely to cause the Chinese government to allow the renminbi to appreciate more rapidly. Higher domestic consumer spending would otherwise create inflationary pressures. Allowing the currency to appreciate will help to offset those pressures and restrain price growth.

oprac. T.Pompowski

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.