Rozjazd między wartością pozyskanych depozytów, a udzielonych kredytów kończy się zwykle niewypłacalnością banku. W Irlandii spadek zaufania do banków doprowadził do niewypłacalności państwa. W Grecji było odwrotnie, ale oba systemy mają dziś poważny problem. Na ich tle polskie banki wypadają naprawdę nieźle, ale nie idealnie.

Irlandzki rząd wspomógł Allied Irish Banks kwotą 3,5 mld euro (CC BY-NC MattBuck4950)

Banki powinny być nudne. Jednak banki greckie oraz irlandzkie są fascynujące. Od kilkunastu miesięcy depozytariusze w tych krajach wyjmują z banków depozyty. Skutkiem jest postępujący rozjazd pomiędzy depozytami finansującymi banki, a kredytami na których banki zarabiają. W Grecji różnica pomiędzy depozytami a kredytami narasta gwałtownie od początku 2010 roku.

Źródło: Bank centralny Grecji

Niepowstrzymany rozjazd pomiędzy depozytami, a kredytami kończy się zwykle niewypłacalnością banku. Powyższy wykres ilustruje dramatyczne zagrożenie dla wypłacalności banków greckich. Depozyty są zazwyczaj najtańszym i najbezpieczniejszym sposobem finansowania akcji kredytowej. Depozytariusze mając ograniczone możliwości inwestycyjne oddają swoje pieniądze w zarząd bankom po relatywnie niskiej cenie. Zachowania depozytariuszy w normalnych warunkach są dość przewidywalne. Jedni będą wyjmować pieniędze, drudzy deponować. A banki ze względu na możliwość operowania oprocentowaniem tych depozytów posiadają spory zakres kontroli nad wynikiem ich wpływu i wypływu.

Ale tak działają banki, gdy budzą zaufanie klienta. W przypadku banków greckich zaufanie to jest coraz bardziej ograniczone. Tak dzieje się jak wiadomo od początku 2009 roku, gdy skala zadłużenia państwa stała się coraz bardziej widocznym problemem. Na początku depozyty likwidowali najbogatsi obawiając się prawdopodobnie planowanych podwyżek podatków lub kryzysu finansowego. Potem wraz ze wzrostem ilości medialnych doniesień o spadających depozytach wycofywanie pieniędzy stało się bardziej powszechne wśród właścicieli mniejszych rachunków.

Gdy brakuje depozytów banki sięgać muszą – w większym niż zazwyczaj stopniu po podwyższeniu kapitału przez właścicieli – po finansowanie z rynku kapitałowego, lub fundusze pomocowe ze strony innych banków lub państwa. Jednak właściciele greckich banków nie kwapili sie podwyższyć ich kapitałów, co samo w sobie jest wiele mówiącym komentarzem. Rynki finansowe obecnie nie finansują ani greckiego państwa, ani tym bardziej greckich banków. Pozostały tylko fundusze pomocowe. Ale i te są ograniczone.

W Irlandii, odwrotnie niż w Grecji, to spadek zaufania do banków doprowadził do niewypłacalności państwa. Tamtejsze banki raportują podobny rozjazd pomiędzy depozytami, a kredytami jak w Grecji, choć rozdźwięk pojawił się nieco później, bo dopiero w 2010 roku.

Źródło: Bank centralny Irlandii

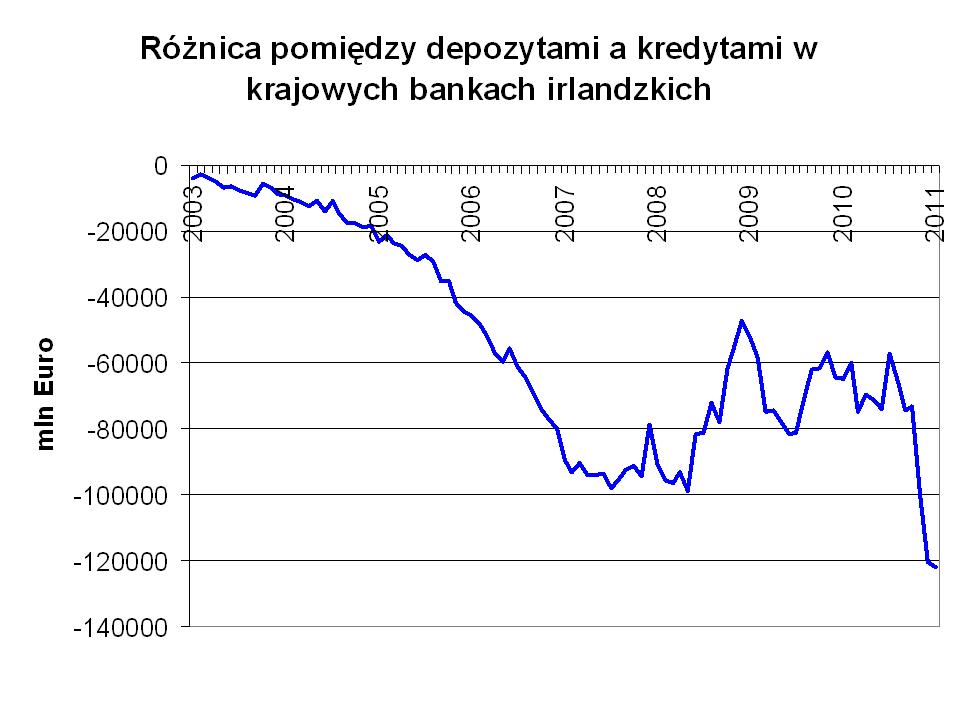

Prawdziwa sytuacja banków irlandzkich jest jednak jeszcze gorsza. Banki działające w Irlandii, to zarówno banki irlandzkie jaki i zagraniczne, posiadające swoje rejestrowe siedziby w Irlandii, ale większość działalności prowadzące poza Irlandią. Na łączną liczbę 98 banków ujętych na powyższym wykresie aż 78 to banki z siedzibami w Irlandii. Do umiejscowienia tam swojej rejestrowej centrali zachęciły ich niskie podatki, ale działalność prowadzą głównie gdzie indziej. Niestety rozjazd pomiędzy depozytami a kredytami w 20 krajowych bankach irlandzkich działających głównie w Irlandii jest znacznie głębszy:

Źródło: Bank centralny Irlandii

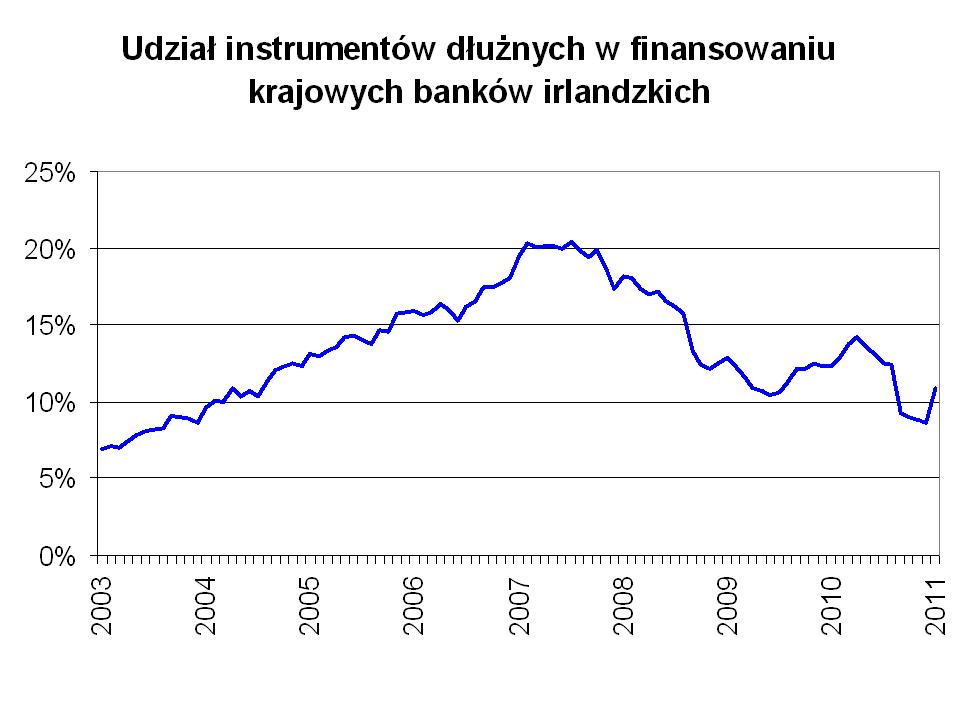

Do roku 2007 krajowe banki irlandzkie przy ograniczonej bazie depozytów sfinansowały przyrost akcji kredytowej większą emisją obligacji.

Źródło: Bank centralny Irlandii

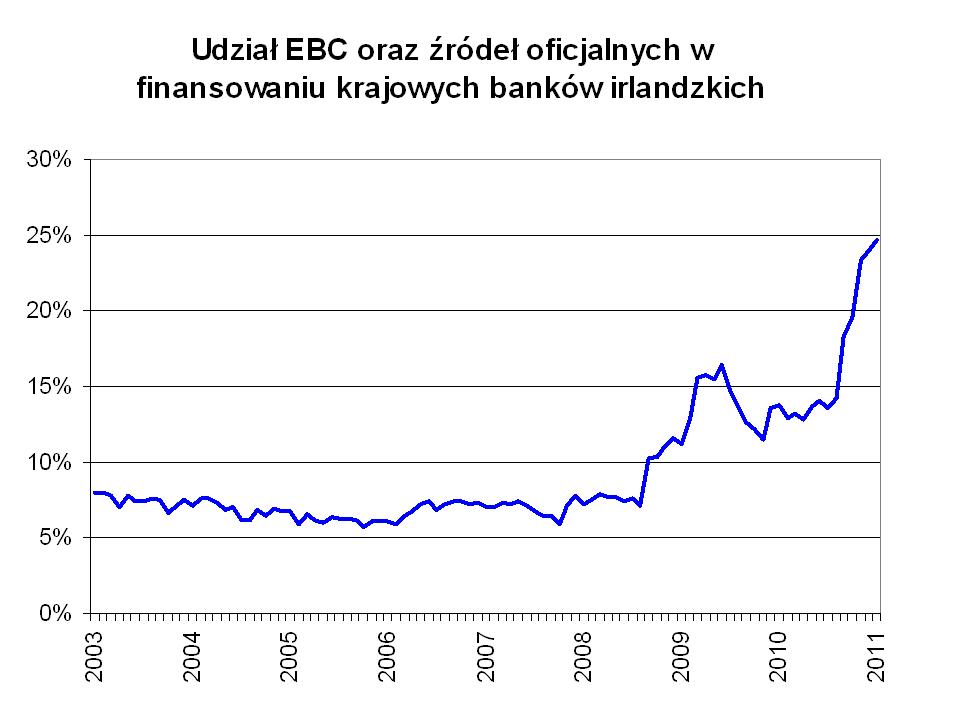

Do roku 2007 emisja krótko i średnioterminowych obligacji była relatywnie tanim źródłem kapitału dla banków irlandzkich. I dopóki rolowanie obligacji, poprzez emisję nowych obligacji na wykup starych było możliwe, wydawało się całkiem bezpiecznym sposobem finansowania. Niestety, w obliczu pęknięcia bańki nieruchomościowej w Irlandii w 2007 roku tamtejsze banki utraciły możliwość finansowania się na rynku kapitałowym. Straty poniesione na nieruchomościach były na tyle duże, że zachwiały wypłacalnością banków irlandzkich. W tej sytuacji państwo irlandzkie uznało za słuszne i celowe, by zagwarantować wypłacalność tamtejszych banków. Decyzję tę podjęto jednak bez poprawnego szacunku kosztów takiej gwarancji. Od tego czasu banki irlandzkie w coraz większym stopniu finansowane są środkami państwa irlandzkiego oraz europejskiego systemu banków centralnych.

Źródło: Bank centralny Irlandii

Jednak skala zobowiązań, które podjęła Irlandia przekracza jej zdolności płatnicze. Szacunki zobowiązań z tytułu gwarancji dla banków, które przyjdzie wypłacić sięgają od 30 proc. PKB do ponad 100 proc. PKB, przy czym konsensus co do wartości tych gwarancji wydaje się formować w wyższym zakresie tego przedziału.

Podobnie zapełniana jest luka finansowa w bankach greckich. Państwo greckie oraz europejski systemu banków centralnych stanowią rosnące źródło finansowania tamtejszych banków.

Źródło: Bank centralny Grecji

Nie jest to rozwiązanie stabilne. Koszt finansowania państw greckiego i irlandzkiego jest w obecnych warunkach na tyle duży, że dług obydwu tych państw będzie narastać. Państwa te wpadły w spiralę zadłużenia i nie będą w stanie utrzymywać swoich banków. Wyjście ze spirali zadłużenia będzie oznaczało niepełną realizację zobowiązań. Inwestorzy, którzy finansowali banki irlandzkie i greckie oraz kupowali obligacje tych państw będą musieli ponieść straty. Co prawda, Unia Europejska oficjalnie cały czas szuka rozwiązania pozwalającego uniknąć strat, ale czyni to głównie z obawy przed konsekwencjami dla inwestorów, którymi w dużym stopniu są banki niemieckie, francuskie, hiszpańskie i włoskie.

Dotychczasowe działania UE skupiały się na tworzeniu coraz to większych funduszy pomocowych, by na jakiś czas kupić zaufanie rynków finansowych. Wypracowanie docelowego rozwiązania jest trudne, gdyż będzie wymagało odpowiedzi na pytanie jak i w jakim stopniu UE może zarządzać finansami suwerennych państw członków strefy euro. Przed przystąpieniem do strefy każde państwo mogło starać się spłacić swoje zobowiązania dodrukiem pieniędzy. Było to możliwe jeśli dług denominowany w walucie zagranicznej był relatywnie mały. Po prostu drukowano tyle waluty krajowej, ile było potrzebne do uregulowania zobowiązań. Jednak przystępując do strefy państwa oddają jeden z atrybutów suwerenności w postaci prawa do dowolnej emisji własnego pieniądza. A Europejski Bank Centralny i władze UE stają przed dylematem: chcą pomóc, ale boją się, że zbyt szczodra pomoc zachęci inne państwa do nieodpowiedzialności i przerzucania kosztów swoich błędów na inne kraje.

Ostateczny pakiet naprawczy zapewne zawierać będzie mechanizm ingerencji UE w budżet państw potrzebujących pomocy oraz ulokuje stratę pomiędzy inwestorami kredytującymi banki i państwa greckie oraz irlandzkie, a podatnikami pozostałych państw UE. Możliwe jest, choć nie przesądzone, że aby uniknąć jawnej straty na wartości nominalnej spłata zobowiązań zostanie rozłożona na dłuższy okres niż wynika to z obecnych umów, co również będzie stanowiło stratę, ale wtedy będzie można mówić o restrukturyzacji zadłużenia zamiast o niewypłacalności.

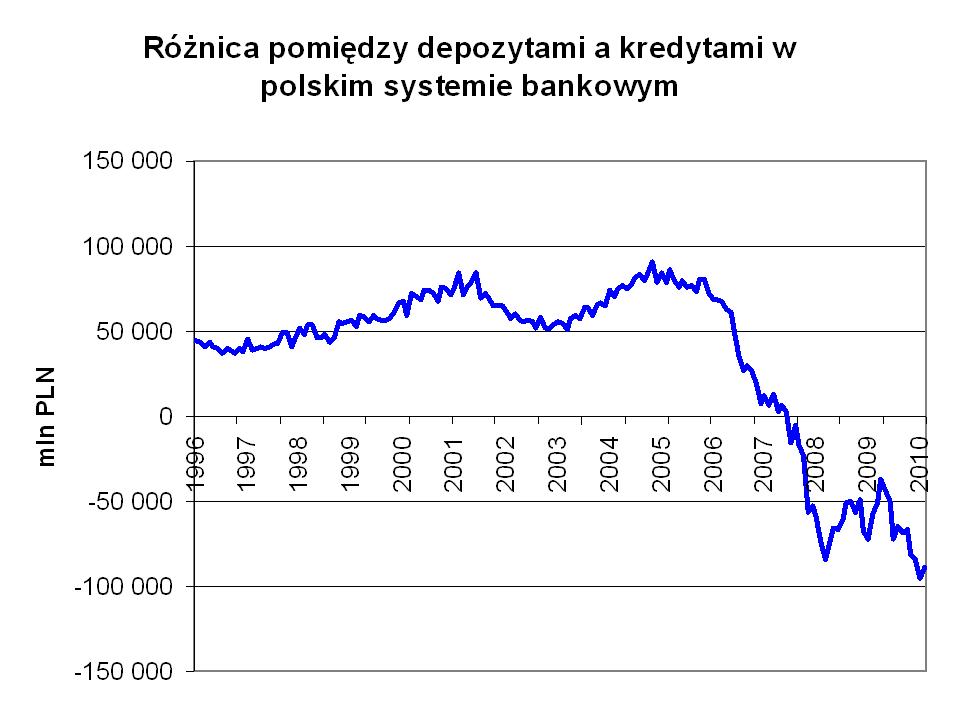

Na tym tle banki polskie wypadają raczej…nudno. Co prawda można zaobserwować rozjazd depozytów i kredytów i w ujęciu wyłącznie księgowym opisać to zjawisko jako narastającą nierównowagę.

Źródło: Narodowy Bank Polski – bilans zagregowany pozostałych monetarnych instytucji finansowych

Głębsza ocena ekonomicznego zjawiska za tymi liczbami jest jednak uspakajająca. Po pierwsze w Polsce depozyty nadal finansują przeciętnie ponad 60 proc. bilansów banków podczas gdy w Grecji jest to 42 proc., a w Irlandii 38 proc. Ponadto, co bardzo ważne w ostatnich latach, głównym źródłem finansowania akcji kredytowej przewyższającej przyrost depozytów było w polskich bankach finansowanie z zagranicznych central. Ujawniało się to w przyroście pasywów zagranicznych banków polskich:

Źródło: Narodowy Bank Polski – bilans zagregowany pozostałych monetarnych instytucji finansowych

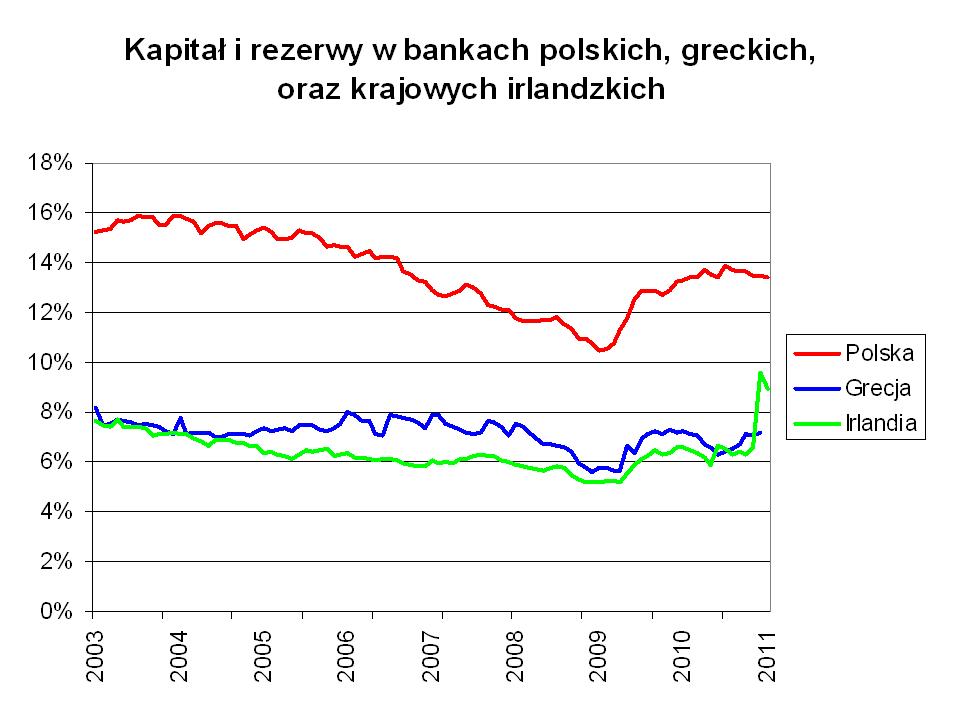

Jest to o wiele bezpieczniejszy sposób finansowania niż obligacje o krótkiem i średnim terminie zapadalności emitowane przez banki irlandzkie. Zwłaszcza, że w przypadku Polski istotne jest, że w wyniku prywatyzacji większość banków polskich jest właśnością banków zagranicznych. W wypadku kłopotów zagraniczne centrale polskich banków raczej nie pozostawią polskich placówek samym sobie. Stanowią one na tyle dużą część ich aktywów, że poważne kłopoty spowodowałyby poważne kłopoty banków – matek. Banki polskie mają też o wiele wyższe kapitały i rezerwy:

Źródło: Bank Centralni Irlandii, Bank Centralny Grecji, Narodowy Bank Polski

Jest jednak jeden element, który stanowi istotne odstępstwo od zasady bezpiecznego prowadzenia banków i może martwić. Jest to wysoki udział kredytów walutowych udzielonych ludności. Ryzykiem walutowym obciążono ludzi, którzy nie mają sposobów ani wiedzy o tym, jak radzić sobie z tym ryzykiem. Na szczęście działania regulatora mające na celu obniżenie dostępności kredytów walutowych dla osób fizycznych, chociaż spóźnione, idą we właściwym kierunku. I z czasem powinny cel ten osiągnąć, czym uczynią nasze banki jeszcze nudniejszymi. A nam pozostaje nadzieja, że w międzyczasie państwo polskie i jego finanse nie staną się źródłem ryzyka dla wartości złotego. Choć niestety wynik zeszłego roku, kiedy przy 4 – proc. wzroście gospodarczym budżet odnotował 8 – proc. deficyt świadczy o narastaniu nierównowagi w gospodarce.

Paweł Dobrowolski jest absolwentem Harvardu, od 15 lat ekspertem Instytutu Sobieskiego, a także członkiem komitetu programowego FOR.

Irlandzki rząd wspomógł Allied Irish Banks kwotą 3,5 mld euro (CC BY-NC MattBuck4950)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Źródło: Bank centralny Grecji

Źródło: Bank centralny Grecji Źródło: Bank centralny Irlandii

Źródło: Bank centralny Irlandii Źródło: Bank centralny Irlandii

Źródło: Bank centralny Irlandii Źródło: Bank centralny Irlandii

Źródło: Bank centralny Irlandii Źródło: Bank centralny Irlandii

Źródło: Bank centralny Irlandii Źródło: Bank centralny Grecji

Źródło: Bank centralny Grecji

Źródło: Bank Centralni Irlandii, Bank Centralny Grecji, Narodowy Bank Polski

Źródło: Bank Centralni Irlandii, Bank Centralny Grecji, Narodowy Bank Polski