Napad z bronią w ręku to już staromodna metoda okradania banku. Dzisiaj odbywa się to przez cyberatak. Ukraść pieniądze z banku w ten sposób jest coraz trudniej, ale można bank także elektronicznie sterroryzować i próbować w ten sposób wymusić okup. To jeden z najsilniejszych trendów w cyberprzestępczości. Drugim jest atak na klienta – twierdzi firma doradcza Deloitte.

Infografika: Bogusław Rzepczak

Ataki stają się coraz bardziej skomplikowane, a inwencja przestępców nie zna ograniczeń. Co więcej, jeśli już do ataku dojdzie, przeciwdziałanie wymaga mobilizacji nie tylko działu IT czy sztabu kryzysowego, ale również wielu struktur w organizacji. Zarządzający instytucjami finansowymi powoli dochodzą też do przekonania, że ważna jest prewencja, a ta nie może się obejść bez budowania świadomości zagrożeń wśród pracowników. Ile wszak warte jest wojsko, które nie odbywa ćwiczeń?

Okazuje się, że jednym z najbardziej skutecznych sposobów uzyskania wiedzy o słabościach własnej organizacji oraz nauki reagowania na ataki są ich symulacje i ćwiczenia. W Polsce takie ćwiczenia, Cyber EXE Poland, prowadzone są od 2012 roku. Zorganizowała je Fundacja Bezpieczna Cyberprzestrzeń wraz z Rządowym Centrum Bezpieczeństwa i firmą doradczą Deloitte. W ćwiczeniach Cyber EXE biorą udział także inne branże, ale w ubiegłym roku po raz drugi wzięło w nich udział pięć banków oraz dwie firmy ubezpieczeniowe.

Ćwiczenia polegają na symulacji ataku. W ubiegłorocznych wybrano dwa scenariusze, gdyż prawdopodobieństwo ich takiego typu ataków jest wysokie. Pierwszy polegał na szantażu i żądaniu okupu. Przestępca instaluje w systemie banku oprogramowanie powodujące paraliż funkcji biznesowych, na przykład składania zleceń płatności przez klientów, a po pewnym czasie mówi: jeśli zapłacicie okup, to rozbroję zagrożenie i sobie pójdę. W międzyczasie nasila się medialny harmider mogący przynieść olbrzymie straty wizerunkowe. Bank nie spełnia żądań, więc atak postępuje i obejmuje kolejne funkcje.

Drugi przetestowany typ ataku polegał na phishingu. Pracownicy dostali maile z adresu przypominającego do złudzenia adres sekretariatu prezesa zapowiadające wprowadzenie nowego systemu premiowania. Szczegóły miały być w załączniku. Który bankowiec z krwi i kości takiego załącznika nie otworzy? A tymczasem otwarcie powodowało instalację programu, który szyfrował po kolei wszystkie dyski. W tym przypadku szantażysta także żądał okupu.

Jakie są najważniejsze wnioski? Było ich w sumie 17. Dotyczyły powołania i składu sztabu kryzysowego, konieczności określenia zasady wymiany informacji, danych operacyjnych, w tym warunków, sposobów oraz zakresu dzielenia się informacją, a także metod jej ochrony. Potrzebne wydaje się także określenie zasad wsparcia w odpieraniu ataku, warunków udzielenia go oraz roli i odpowiedzialności współpracujących. W końcu należałoby ustalić zasady negocjacji z szantażystami. Komisja Nadzoru Finansowego powinna sporządzić wytyczne do raportowania o incydentach – pisze Deloitte w raporcie z ćwiczeń.

Zaatakować bank, żeby wymusić okup, to jeden z modeli biznesowych organizacji przestępczych. Innym z najczęściej spotykanych jest atak na klienta. Wygląda on podobnie, jak w przypadku napadu na pracowników banku, a więc metodą jest phishing.

Istotna ewolucja w tym modelu biznesowym polega na tym, że przestępcy już nie atakują kogo popadnie. Kradzież danych pozwala im dobrze profilować swoje ofiary. Kryterium jest oczywiście zasobność rachunku lub wielkość obrotów.

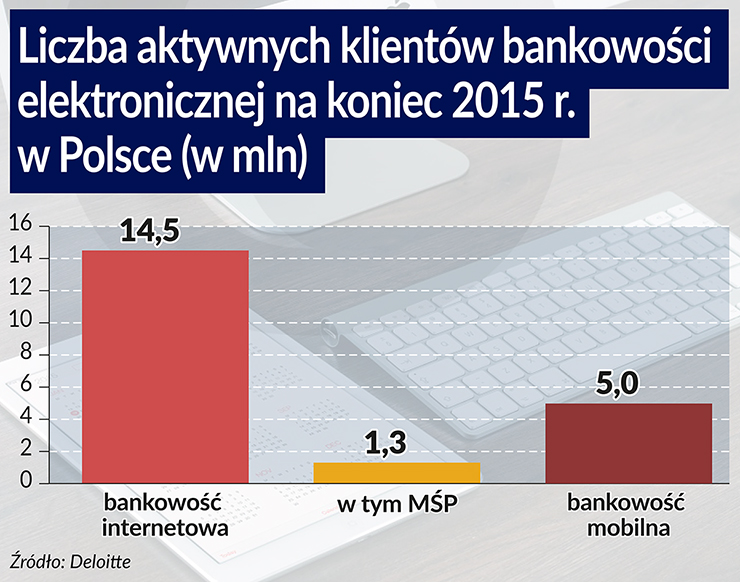

Analitycy Deloite uważają, że w ten sposób wytypowanymi ofiarami będą się stawać coraz częściej małe i średnie firmy. Średnia wartość miesięcznych obrotów aktywnego klienta z tego sektora wynosiła w 2015 roku 85 tys. zł. Dlaczego nie duże korporacje? Oczywiście ukraść można tam o wiele więcej, ale coraz więcej z nich dojrzewa do wprowadzenia systemów wielostopniowej ochrony. Małych firm często na to jeszcze nie stać i mniej świadome są one zagrożeń.

– To pozwala oczekiwać dobrej stopy zwrotu – mówił na konferencji prasowej Marcin Ludwiszewski, lider obszaru cyberbezpieczeństwa Deloitte w Polsce.

Co więcej, banki wciąż zwiększają funkcjonalności systemów rozliczeń oraz dbają o wygodę również dla tej kategorii klientów. Klient ma przeciętnie osiem kanałów dostępu do zrealizowania transakcji. A jak wiadomo, im więcej funkcjonalności tym więcej podatności na ataki. Liczba możliwości wzrośnie, gdy na rynku przybędzie pośredników w płatnościach, co gwarantuje dyrektywa PSD II.

Atak staje się skuteczny, gdy przestępca znajdzie odpowiednią podatność na zainstalowanie złośliwego kodu. Gdy go zainstaluje w komputerze, smartfonie lub routerze wi-fi, może robić już to, co tylko zechce. Kraść dane, podstawiać fałszywe strony internetowe, gdy księgowa loguje się do banku, przechwytywać kody autoryzacji, zmieniać „w locie” numery rachunku, na który kierowany jest przelew.

Deloitte rekomenduje małym i średnim firmom wprowadzenie choćby zrębów strategii ograniczania ryzyka zagrożeń przy płatnościach elektronicznych oraz uświadomienia w tych kwestiach pracowników. Niewykluczone, że także one będą musiały zostać klientami profesjonalnych systemów prewencji i wykrywania ataków, bo zwykły antywirus czy firewall nic tu nie poradzą. Być może dla banków to okazja, by z klientami z tego sektora wypracować standardy takich strategii i dostarczyć im w ten sposób dużą wartość dodaną.

>> Raport Cyber EXE Polska 2015 dostępny jest tutaj. Prezentacja symulacji ataku na klienta banku dostępna jest tutaj. Globalny raport Deloitte na temat trendów technologicznych dostępny jest tutaj.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.