Rekordowe zyski banków to tylko jedna strona medalu

Kategoria: AnalizyNa wynikach sektora w kolejnych kwartałach zaważą m.in. pomoc dla kredytobiorców i wzrost oprocentowania depozytów. Lista potencjalnych zagrożeń jest długa.

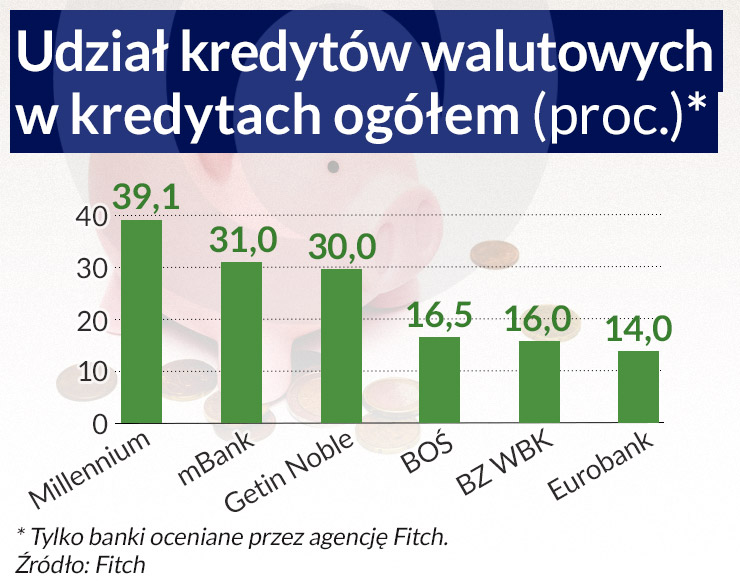

Infografika: Darek Gąszczyk

Przypomnijmy, że agencja Standard & Poor’s obniżyła 15 stycznia rating Polski z A minus do BBB plus, czego skutkiem było lub dopiero będzie cięcie ocen wiarygodności kredytowej ocenianych przez nią polskich spółek. Największy polski bank PKO BP wycofał ratingi u S&P. Bank ten nie jest oceniany także przez agencję Fitch.

Banki od lutego mają płacić podatek w wysokości 0,44 proc. w skali roku od aktywów pomniejszonych o kapitał regulacyjny oraz portfel rządowych obligacji. Z opodatkowania zwolnione są aktywa do 4 mld zł. Według obliczeń bankowców za ten rok banki zapłacą ok. 4,5 mld zł podatku.

Istota prezydenckiej propozycji dla zadłużonych we frankach szwajcarskich polega na tym, że kredyt z franków na złote zostałby przewalutowany po „kursie sprawiedliwym”, obliczonym na podstawie algorytmu dającego wypadkową pomiędzy wielkością kredytu przy kursie, po którym został zaciągnięty a hipotetyczną wartością spłat, gdyby kredyt zaciągnięty został tego samego dnia w złotych. Po takim kursie kredyt byłby dalej spłacany. Oprócz tego banki musiałyby zwrócić to, co pobrały w wyniku stosowania do rozliczeń rat kredytu spreadu walutowego.

Skutki ekonomiczne tej propozycji dla banków ma policzyć Komisja Nadzoru Finansowego. Sprawa jest o tyle trudna, że w zasadzie dla każdego kredytu z ok. 700 tys. spłacanych „kurs sprawiedliwy” może być inny. Największe koszty poniosłyby poza tym banki stosujące najwyższe spready, a więc np. Getin Noble Bank. Podatek bankowy został już jednak uchwalony.

„Nowy podatek bankowy w Polsce i propozycja pomocy klientom zadłużonym w kredytach hipotecznych w walutach obcych będą osłabiać indywidualne profile kredytowe banków i wywierać presję na ich ratingi Viability (VR). Jednak skala tego wpływu jest jak dotąd nieznana z powodu potencjalnych działań zapobiegawczych (banków) oraz spodziewanych opóźnień we wprowadzeniu propozycji dotyczącej kredytów hipotecznych” – napisała agencja w komunikacie.

Fitch ocenia banki w dwóch kategoriach. Podstawowy jest rating VR, czyli samodzielnej siły finansowej instytucji stanowiącej o zdolności do wywiązywania się ze zobowiązań. Drugi rating, IDR, zawiera dodatkowo ocenę wsparcia banku ze strony właściciela lub państwa. Większość polskich banków ma od Fitch ratingi VR na poziomie inwestycyjnym, na poziomie potrójnego b, a oceny IDR są nieco wyższe. Rozpiętość ratingów jest jednak spora, od a minus, jaki ma Pekao, do bb minus Eurobanku. Fitch podaje, że podatek bankowy i prezydencka propozycja będą miały mniejszy wpływ na ratingi IDR, większy na ocenę VR.

Komu najbardziej zaszkodzi podatek? Tym instytucjom, których rentowność była przed jego wprowadzeniem, niska. Najbardziej dotknie stosunkowo słaby kapitałowo (co pokazały stres-testy z 2014 roku), zależny od Skarbu Państwa, Bank Ochrony Środowiska. Ma on obecnie rating IDR na poziomie BB, czyli spekulacyjnym, i taki sam rating VR z perspektywą negatywną. Drugim bankiem, w który podatek najmocniej uderzy będzie Getin Noble Bank, mający takie same jak BOŚ oceny spekulacyjne, jednak z neutralną perspektywą.

„Podatek stawia pod znakiem zapytania ich średniookresową strukturalną rentowność” – napisała agencja.

W jej ocenie nie mające problemów z zyskami Eurobank, mBank, Millennium i Alior będą miały mniejsze problemy z utrzymaniem ratingu, a wpływ podatku na Pekao, BZ WBK, ING BŚK i Handlowy będzie jeszcze mniejszy, gdyż mają wystarczające bufory rentowności, by zaabsorbować jego skutki.

W przypadku przewalutowania kredytów na złote szacunki rynkowe mówią o skali strat banków rzędu 30-60 mld zł. To nie przełoży się jednak na kapitały w stosunku 1:1, gdyż banki stosujące standardowe metody oceny ryzyka będą mogły obniżyć wagi ryzyka „nowych” kredytów w złotych. O ile waga ryzyka dla kredytów walutowych wynosi 150 proc., dla złotowych jest to 100 proc., a wprowadzone niedawno przez nadzór bufory kapitałowe mogą po przewalutowaniu zostać zdjęte.

Agencja spodziewa się, że rozwiązywanie problemu kredytów walutowych będzie długotrwałe, a propozycja ulegnie jeszcze zmianom. Zapowiada jednak, że w ciągu najbliższych miesięcy dokona rewizji ratingów polskich banków ze względu na udział w ich portfelach kredytów walutowych.

Raport dostępny na stronie Fitch Polska, jednak po uprzednim zalogowaniu się.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.