Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

Paul Krugman na swoim blogu postanowił ponownie bronić keynesizmu „starego”, który opiera się na priorytetowej roli polityki fiskalnej (w odróżnieniu od keynesizmu „nowego”, akcentującego bardziej rolę polityki pieniężnej). Tym razem wskazał na poniższy wykres, który obrazuje zależność między zmianą wydatków budżetowych a zmianą wzrostu gospodarczego:

Na osi X mamy zmianę wydatków rządowych, natomiast na osi Y zmianę wzrostu gospodarczego. Wykres wskazuje na pewną korelację, chociaż siłą tej korelacji zależy od trzech skrajnych przypadków: Grecji, Irlandii i Estonii. O Estonii za chwilkę, natomiast Grecja jest niewątpliwie bardzo szczególnym przypadkiem, podobnie jak Irlandia. Gdy odejmiemy te 3 kraje wykres bardziej przypomina chmurę niż sensowną korelację wskazującą na zależność. Do tego wykres nie wyjaśnia przyczynowości. Równie dobrze można twierdzić, że to zmniejszony wzrost gospodarczy wymusza cięcia budżetowe (nota bene w wypadku krajów strefy euro tak w istocie się działo: kryzys gospodarczy zmniejszył tempo przyrostu PKB, a kryteria stabilności i konwergencji wymagały z tego tytułu „zaciskania pasa”). A oprócz tego sposób wyliczania PKB sprawia, że w krótkim okresie korelacja może wynikać z prostej definicji i sposobu liczenia PKB. Otóż każda wydana jednostka pieniężna przez państwo prowadzi do księgowego wzrostu PKB. Natomiast ta sama złotówka wydawana przez prywatnego przedsiębiorcę może tylko częściowo powiększyć PKB (np. o 70% wartości tego, co powiększa wydatek państwowy). Wynika to ze specyfiki liczenia PKB, co krótkookresowo może powodować złudną korelację.

Warto jednak zatrzymać się na przypadku Estonii. Kraj ten wstąpił do strefy euro, doświadczył kryzysu, choć wydawało się, że jego wskaźniki makroekonomiczne są imponujące (niski dług publiczny, stabilny budżet etc.). Estonia również była dosyć oszczędna w czasach kryzysowych. Krugman nazwał ten przypadek rapsodią estońską i twierdził, że ożywienie w Estonii wcale nie robi wrażenia. Na podstawie danych Eurostatu przedstawił grafikę, którą skomentował jako niezbyt udany przykład pozytywów cięcia budżetu państwa:

Since Estonia has suddenly become the poster child for austerity defenders — they’re on the euro and they’re booming! — I thought it might be useful to have a picture of what we’re talking about. Here’s real GDP, from Eurostat:

So, a terrible — Depression-level — slump, followed by a significant but still incomplete recovery. Better than no recovery at all, obviously — but this is what passes for economic triumph?

Faktycznie spadek PKB od 2008 był dosyć poważny aż do roku 2009. Z perspektywy realnego poziomu PKB sprzed kryzysu ten jest dalej poniżej poprzedniej sytuacji. Niemniej jednak jeśli spojrzeć na samo tempo wzrostu gospodarczego z dołka kryzysu, to może ono imponować.

Kpiny Krugmana wywołały nawet reakcję na najwyższym szczeblu. Otóż głos zabrał estoński prezydent (co ciekawe, socjaldemokrata), wyraźnie poirytowany lekceważącym stosunkiem Krugmana. I sam odpowiedział na twoim koncie społecznościowym nazbyt ostro i nie do końca stosownie jak na stanowisko, które zajmuje.

Tymczasem Pater Tanenbraum zwraca uwagę na to, żeby uważnie oceniać obecnie panujące realia polityczne. I może być tak, że obecne „oszczędzanie” zagrożonych rządów jest nie do uniknięcia. Dlaczego bowiem nie zakładać, że Niemcy nie będą pomagać bankrutującym rządom, skoro do tej pory jeszcze tego nie zrobili? Niemcy „nie mrugną okiem”, a EBC nie odkryje nagle ukrytych możliwości do „poluzowania ilościowego” na rzecz bankrutów. Można by nawet spodziewać się „szarego łabędzia”. Jest to nawiązanie do „czarnego łabędzia”, który oznacza niezwykle mało prawdopodobną katastrofę; szary wobec tego jest wariantem bardziej oczekiwanym. Przykładem szarego łabędzia byłby kryzys po upadku Lehmana, którego w jakiejś mierze (w tamtej sytuacji) już można było się spodziewać (po wcześniejszych problemach):

We have read the paper, but the salient point is in fact contained in the brief summary that discusses the probability that Germany won’t ‚blink at the last minute’ and that the ECB won’t suddenly discover its ‚QE’ printing press. Dalio concludes that in light of all this one should prepare for a ‚fat tail’ event – or in other words, a ‚gray swan’.

Generally a ‚gray swan’ is considered a catastrophic financial market convulsion, a mass-correlated hyper-volatility event similar to the crash of 2008. A defining characteristic of the ‚gray swan’ is that it does not drop in on market participants out of the blue like the 1987 crash did (that was a ‚black swan’). Rather, it is a foreseeable crash – the 2008 crash certainly qualifies as a gray swan in that sense.

Nie oznacza to, że w ogóle nie wystąpią jakiekolwiek interwencje ze strony EBC, czy organów unijnych. Oznacza to jednak, że narzędzia nie pójdą tak daleko jak w USA. Sformułowania Merkel w tym temacie wydają się nad wyraz ostre. Dzielenie długów byłoby wbrew konstytucji, ekonomiczne złe, kontrproduktywne, nie będzie wyrównywania stop procentowych, należy walczyć z kryzysem zamiast przyjmować fikcyjne rozwiązania:

It is ‚against the German constitution’, it is ‚economically wrong and counterproductive’, there will be ‚no political enforcement of equal interest rates’, and what is needed is ‚fighting the causes of the crisis, instead of adopting sham solutions’.

Nic dziwnego, że stopy zwrotu na hiszpańskie obligacje biją rekordy z ciężkiego okresu pod koniec 2011. 7% na dziesięcioletni dług to naprawdę zbyt wiele dla hiszpańskiego rządu:

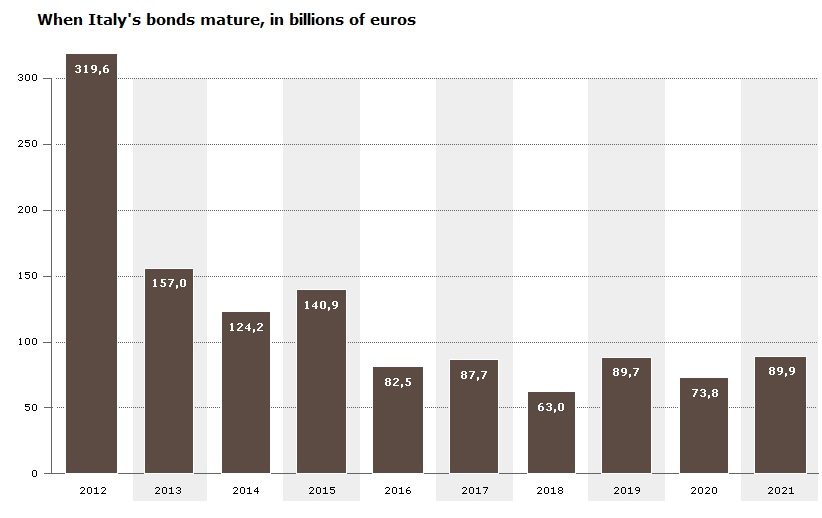

Niemniejsze problemy ma rząd włoski, który mimo zapowiadanych w przyszłości cięć będzie musiał stanąć przed problemem rolowania długu w tym roku. Właśnie w najbliższym czasie Włosi mają do spłacenia ponad 300 miliardów euro (w kolejnych latach znacząco mniej). A jak wiadomo rząd w dużej mierze roluje dług, czyli emituje kolejne obligacje, aby spłacić poprzednie:

Na koniec Tanenbraum przywołuje artykuł z Bloomberga, gdzie autor zastanawia się nad tym, czy EBC nie zdecyduje się wejść do „strefy mroku”. Przywoływana jest w nim opinia, że EBC powinien nie tylko obniżyć stopy, ale wprowadzić stopy ujemne:

“The European recession is worsening, the ECB has to do more,” said Julian Callow, chief European economist at Barclays Capital in London, who forecasts rates will be cut at the ECB’s next policy meeting on July 5. “A negative deposit rate is something they need to consider but taking it to zero as a first step is more likely.”

Jakie może być uzasadnienie tego wydawałoby się szalonego kroku? Zbyt wiele pieniędzy banków jest „zaparkowanych” na lokatach w EBC. Zamiast przeznaczać je na akcję kredytową banki wolą trzymać je w najbezpieczniejszym miejscu z możliwych, czyli na oprocentowanych kontach w EBC. Końcowym filarze, który w wypadku kryzysu totalnego i tak upadnie jako ostatni. Nota bene dlatego wymuszono nowe regulacje bazylejskie i wprowadzono LTRO – żeby banki kupowały chociaż obligacje państwowe, a nie trzymały pieniądze na kontach w EBC. Negatywna stopa jeszcze bardziej by ten proceder ukróciła, gdyż obecnie prawie 800 miliardów euro jest dziennie deponowanych w EBC:

If the deposit rate was cut to zero or lower, it would discourage banks from parking excess liquidity with the ECB overnight, potentially prompting them to lend the cash instead. Almost 800 billion euros ($1 trillion) is being deposited with the ECB each day.

Taki krok rzeczywiście byłby „strefą mroku”. I wydaje się zupełnie niemożliwy. Skoro EBC nie poszedł w swoich działaniach śladami Fedu, to raczej nie pójdzie drogą Fedu radykalniej od niego samego.

Zresztą oznaczałoby to prawie na pewno wystąpienie Niemiec ze strefy euro. A wtedy zwycięży nie tylko estońska rapsodia, ale również i niemiecka.

Opracował Mateusz Machaj

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.