Dług publiczny krajów strefy euro i pozostałych krajów rozwiniętych zdecydowanie przewyższa poziom zadłużenia krajów wschodzących. Prognozy do roku 2016 zapowiadają pogłębianie się różnic na korzyść tych drugich. Szczególny niepokój budzi prognoza wzrostu długu publicznego.

(Opr. DG/ CC BY-SA doctorwonder)

Sytuacja grozi powstaniem ryzyka systemowego. Pamiętajmy, że najważniejszym miejscem lokowania oficjalnego długu krajów, obligacji rządowych jest rynek bankowy. Niewydolność kredytowa kraju rozwiniętego przekłada się bezpośrednio na niewydolność jego rynku bankowego. W takiej sytuacji podejmowane inicjatywy dokapitalizowania banków – CRD IV, Komisji Europejskiej – umarzania częściowego długów, jak Grecji, okażą się nieskuteczne.

Jedynym lekarstwem na zapobieżenie totalnemu krachowi rynków finansowych jest dyscyplina i ograniczenie prognozowanych deficytów budżetu w krajach rozwiniętych. Czy jest to możliwe?

Jak widać w tabeli poniżej, w roku 2007 różnica w wysokości bieżącego deficytu budżetu krajów wschodzących w stosunku do deficytu budżetu krajów rozwiniętych wynosiła 1 proc. (to znaczy 100 tzw. punktów bazowych). Poziom deficytu w krajach wschodzących wskazywał prawie na równowagę budżetu.

(Opr. DG)

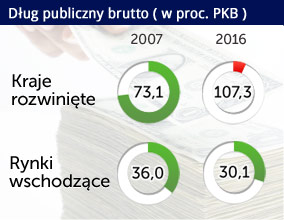

Średniookresowa prognoza MFW na rok 2016 zakłada, że różnica w deficytach budżetu krajów rozwiniętych i rozwijających się osiągnie poziom aż 2,3 proc. na niekorzyść krajów rozwiniętych. Dług publiczny krajów rozwiniętych liczony jako procent ich PKB ogółem, będzie w 2016 roku o 77,2 proc. wyższy niż dług krajów wschodzących liczony do produktu ogółem krajów wschodzących.

Przewidywany w przypadku krajów wschodzących dług rzędu 30,1 proc. to komfortowy poziom. To o 25 pkt. proc. mniej od poziomu uznawanego przez MFW za referencyjny. W tym samym czasie kraje rozwinięte będą miały dług – wedle prognozy MFW – na poziomie o 52 pkt. proc. wyższym od rekomendowanego.

(Opr. DG)

Aby trafnie zanalizować zagrożenie wzrostem długu publicznego w krajach rozwiniętych trzeba się przyjrzeć strukturze inwestujących w dług publiczny, czyli temu, kto ma obligacje rządowe w swoim portfelu. W szczególności istotna jest ta struktura w przypadku USA (po raz pierwszy nastąpiło obniżenie ratingu zdolności kredytowej), a także Grecji, Portugalii, Japonii i Wielkiej Brytanii.

Na koniec kwietnia 2011 r. całkowity dług publiczny USA wynosił około 14,4 biliona dolarów, z czego ok. 3,2 bln dolarów znajdowało się w portfelach zagranicznych podmiotów rządowych. Właścicielami federalnych papierów skarbowych (znajdujących się w obrocie rynkowym i poza nim) w 35 proc. są nimi amerykańskie instytucje rządowe i rządowe fundusze specjalne. 22 proc. długu znajduje się w rękach zagranicznych podmiotów rządowych, w 9 proc. inni nierezydenci, w 12 proc. amerykańska Rezerwa Federalna, w 12 proc. firmy ubezpieczeniowe, fundusze emerytalne i inwestycyjne, w 2 proc. banki. W 8 proc. właścicielami amerykańskiego długu są inne osoby i instytucje krajowe.

Jak widać amerykańskie banki w znikomym stopniu są posiadaczami amerykańskich obligacji rządowych.

Groźna nie tylko Grecja

Dla rozwoju sytuacji na rynku europejskim kluczowe znaczenie ma struktura inwestycji w dług Grecji. Grecki dług (obligacje, T-bills, krótkoterminowe papiery) w 65 proc. posiadają nierezydenci, w tym Europejski Bank Centralny. 3 proc. greckiego długu jest w posiadaniu banku centralnego Grecji, 2 proc. posiadają inwestorzy krajowi, 12 – proc. krajowe instytucje finansowe, 18 proc. banki greckie. Przy braku pomysłu na zarządzanie greckim długiem, zagrożony jest cały sektor bankowy Grecji. Struktura greckiego zadłużenia jest też dużym problemem dla EBC i banków w UE.

Podobnie jak w przypadku Grecji wygląda struktura posiadania długu Portugalii. 63 proc. ogółem długu jest w rękach nierezydentów, w tym EBC), 1 proc. jest w posiadaniu banku centralnego Portugalii, 8 proc. – krajowych i innych inwestorów, 6 proc. w rękach innych krajowych instytucji finansowych, a 23 proc. długu jest w posiadaniu banków krajowych Portugalii.

Oba rynki – Grecji i Portugalii – ze względu na rozmiar, skalę długu, wielkość PKB, skalę inwestycji banków krajowych w dług, są więc bardzo do siebie podobne. Dziś najgłośniej jest o Grecji, ale scenariusze kłopotów w Portugalii mogą okazać się podobne.

Ciekawa od strony struktury posiadaczy długu jest Japonia. Japoński dług (obligacje, Fiscal Investment and Loan Program) jest w 24 proc. w portfelu firm ubezpieczeniowych, funduszy emerytalnych wraz z Japan Post Insurance, który jest bardzo znaczącym na rynku Japonii systemem ubezpieczeń. W 25 proc. posiadaczem japońskiego rządowego długu są banki (bez Japan Post Bank), w 11 proc. rządowe fundusze, w 20 proc. Japan Post Bank, w 3 proc. inni nierezydenci, w 2 proc. zagraniczne podmioty rządowe, w 8 proc. Bank of Japan, czyli bank centralny Japonii. 7 proc. długu jest w posiadaniu innych osób i instytucji.

Ze struktury tej wynika, że japońskie banki i Japan Post Bank mają poważny problem ze względu na swoją dużą ekspozycję na dług rządowy.

Ważny rynek brytyjski

W Unii Europejskiej dominującym rynkiem jest brytyjski rynek finansowy. W 11 proc. dług brytyjski znajduje się w portfelu krajowych banków, w 24 proc. w posiadaniu innych nierezydentów, w 6 proc. – zagranicznych podmiotów rządowych, w 20 proc. jest on w posiadaniu Bank of England, a 29 proc, w posiadaniu firm ubezpieczeniowych, funduszy emerytalnych. Posiadaczem 10 proc. brytyjskiego długu są inne osoby i instytucje. Również więc w przypadku Wielkiej Brytanii banki krajowe i bank centralny są znacznymi inwestorami w dług rządowy.

Jak więc widać sytuacja banków europejskich jest trudniejsza od sytuacji banków amerykańskich, japońskie tu pomińmy. Zwłaszcza struktura portfela inwestorów w dług publiczny w krajach peryferyjnych UE (Grecja, Portugalia), ich sytuacja obecna i prognozowana, realnie zagraża całemu unijnemu rynkowi finansowemu, w tym zwłaszcza bankowemu.

Jak to się stało, że pułapki zadłużenia uniknęły kraje wschodzące? Co zdecydowało i decyduje o dobrej prognozie na przyszłość i ich zdecydowanej przewadze wobec krajów rozwiniętych?

Aby zanalizować sytuację warto przyjrzeć się danym makroekonomicznym dla krajów wschodzących, poczynając od roku 1995, a kończąc na prognozie na 2012 r. Są to dane powszechnie stosowane w analizach makro. Aby uniknąć szczegółowego wchodzenia w poszczególne kraje, dane dla krajów wschodzących są zagregowane.

(Opr. DG)

Podane powyżej parametry służyły mi w przeszłości do wnioskowania o wielkości limitów kredytowych dla krajów wschodzących. Sprawdziły się w analizach porównawczych krajów dla potrzeb bezpiecznego zarządzania ekspozycją.

Wskaźniki makro, na podstawie których wnioskuję podzieliłem na cztery kategorie:

– gospodarka ogółem, w tym efektywność handlu zagranicznego, inflacja,

– rachunek bieżący krajów wschodzących,

– zewnętrzne finansowanie, przepływ kapitału,

– dług zagraniczny i koszty jego obsługi

Warto w tym kontekście skupić się na aspektach fiskalnych by dociec co wpłynęło na dyscypliną długu publicznego krajów wschodzących.

Rozwój gospodarki szybki i zrównoważony

Zacznijmy od ogólnej oceny. Większość analityków podnosi głównie znaczenie tempa wzrostu PKB. W krajach wschodzących mamy progresję średniego wzrostu PKB z 4,5 proc. w 1995 roku do 6,3 proc. roku bieżącym. Niewątpliwie był to czynnik ważny w rozwoju gospodarczym krajów wschodzących. Ale czy zdecydował o niskim poziomie zadłużenia badanych krajów?

Ważne jest nie tylko tempo wzrostu PKB, ale także z jakich źródeł finansowany był rozwój i czy były przewagi konkurencyjne wobec krajów rozwiniętych. Ważna jest także dyscyplina, w tym także efekty w walce z inflacją. Kraje wschodzące mają tu niewątpliwie osiągnięcia. Średnia inflacja zmalała z 26 proc. rocznie w roku 1995 do 6,5 proc. w tym roku. Wzrost gospodarczy krajów wschodzących nie byłby też możliwy bez stałego, znacznego wzrostu popytu krajowego. Bez niego roczna zmiana popytu na poziomie (plus 6 proc.) nie byłaby do osiągnięcia.

Warto też zwrócić uwagę, że pomimo wzrostu kursu wymiany w krajach wschodzących o 17,5 proc. w stosunku do 2000 roku, zachowana została bardzo dobra relacja wielkości eksportu do importu towarów i usług. Po zapaści w 2009 r. (efekt ogólnego spowolnienia gospodarki światowej), w roku bieżącym tempo wzrostu importu tylko nieznacznie (około 3 proc.) wyprzedzi wzrost wolumenu eksportu ogółem krajów wschodzących.

Napływ kapitału od ekspatów

Większe tempo wzrostu importu nie przeszkodziło krajom wschodzącym w powiększeniu korzystnego bilansu handlu zagranicznego z poziomu 31,7 mld USD w 1995 do 748,6 mld USD. Oznacza to, że kraje rozwinięte więcej kupują z krajów wschodzących niż tam eksportują. Można dywagować, w jakim stopniu o relacji tej decydują surowce energetyczne, zboża, inne towary masowe, których ceny poszybowały w tym czasie w górę. Jeśli jednak popatrzy się na wielkość i strukturę eksportu i importu w krajach takich jak Chiny, Brazylia, Indie, wątpliwości ustępują.

Paliwem do finansowania rozwoju krajów wschodzących, obok wymiany zagranicznej były transfery prywatne netto. W stosunku do 1995 r. transfery netto wzrosły o 110,7 mld USD. Ten napływowy pieniądz (od ekspatów pracujących w krajach rozwiniętych) eliminował w znacznym stopniu potrzebę zaciągania pożyczek na rynkach krajowych.

Finansowanie ze źródeł prywatnych

Kraje wschodzące nie byłyby w tak dobrej sytuacji pod względem wielkości długu publicznego, gdyby nie stały znaczny napływ bezpośrednich inwestycji kapitałowych. Warto jednak zaznaczyć, że w ostatnim czasie kraje te notują znaczny odpływ inwestycji bezpośrednich. Tylko w 2011 r. prognoza mówi o odpływie ponad 230,0 mld USD inwestycji. Inwestorzy z krajów rozwiniętych wycofują środki na potrzeby ratowania sytuacji na swoich rynkach.

Wbrew ogólnym komentarzom o częstych spekulacjach na giełdach krajów wschodzących, inwestycje portfelowe na tych rynkach są na porównywalnym poziomie w ciągu ostatnich lat. Jedynie w 2010 r. można było zaobserwować znaczną wartość inwestycji portfelowych na giełdach krajów wschodzących. W inwestycjach tych banki nie brały udziału w sposób znaczący.

Kredyty zaciągane w bankach w ciągu minionych kilkunastu lat pozostawały na podobnym poziomie. W okresie ostatnich 15 lat kraje wschodzące zanotowały zasadniczy wzrost wartości kredytów ze źródeł prywatnych. Były to jednak głównie pożyczki w ramach konsorcjów zagranicznych, w których centrale kredytowały swoje firmy zależne.

Ważna wielkość długu w relacji do PKB

Zastanawiając się nad wielkością długu publicznego brutto krajów wschodzących na ogół kojarzy się ono z długiem zagranicznym, jako głównym elementem w strukturze zadłużenia. Sytuacja krajów wschodzących jest inna. Dług zewnętrzny krajów wschodzących w wolumenie ogółem wzrósł w ciągu ostatnich kilkunastu lat o prawie 5,0 bln w stosunku do 1995 r., ale jego procentowy udział w relacji do wolumenu eksportu towarów i usług zmniejszył się z 136 do 68 proc. w 2011. Oznacza to, że zewnętrzne finansowanie tych krajów jest ściśle uzależnione od efektywności eksportu. Kraje wschodzące nie zaciągają zewnętrznego finansowania na konsumpcję.

Warto też zwrócić uwagę, że wielkość kredytów rządowych, jak i zaciąganych w międzynarodowych instytucjach finansowych (MFW) są na stałym poziomie od 1995 r. Wzrasta natomiast finansowanie z komercyjnych banków krajów rozwiniętych. W mojej ocenie są to m.in. kredyty i inne rodzaje finansowania dla lokalnych oddziałów banków w krajach wschodzących i banków należących do banków z krajów rozwiniętych. Poziom rezerw krajów wschodzących wystarcza w 2011 r. na pokrycie przeszło 10 miesięcy importu ogółem, w porównaniu z 4 miesiącami w 1995 r.

Polska jest nadal rynkiem wschodzącym. Nie ma tak dobrych parametrów długu publicznego do PKB jak Rosja, czy Chile. Są one jednak dużo lepsze niż średnia dla krajów rozwiniętych. Nie oznacza to jednak, że jesteśmy zwolnieni z dyscypliny w tym zakresie.

Reasumując – poziom zadłużenia publicznego w krajach rozwiniętych w relacji do produktu krajowego zdecydowanie przewyższa dług w krajach wschodzących. Kraje wschodzące zdyscyplinowały finansowanie ze źródeł zagranicznych i komercyjnych, bankowych. W znacznym stopniu napływ środków na rynki rozwijające się następuje poprzez firmy zagraniczne, które zainwestowały w rozwój swojej działalności poza macierzystymi rynkami.

Dług krajów peryferyjnych strefy euro i niektórych innych rozwiniętych, znajdujący się w portfelach banków zagraża stabilności systemu bankowego – z uwagi na konieczność umorzenia znacznej jego wartości. Kraje wschodzące dzisiaj takich problemów nie mają a prognoza ich długu do 2016 r. zakłada stabilność w średnim okresie.

Autor jest specjalistą w zakresie bankowości, finansów, makroekonomii. Pracował w Banku Handlowym i w Grupie KBC Polska

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.