Rosja może stać się w 2020 r. największym rynkiem samochodowym w Europie. Z roczną sprzedażą 4,4 mln aut ma też zająć 5. miejsce w świecie. Głównym źródłem podaży mają być rodzime wytwórnie. Rosja mierzy bardzo wysoko; jeszcze niedawno była jarmarkiem staroci, gdzie ton nadawały samochody używane, kradzione, przemycane i po prostu stare.

Marki w rodzaju „łady”, czy „moskwicza” nie kuszą już wielu kupujących w Rosji. (CC BY John Lloyd Hugo90)

Grupa autorów z The Boston Consulting Group podkreśla w raporcie na ten temat (Transforming Russia’s Auto Industry: From Recovery to Competitiveness), że łączna wartość zapowiedzianych na okres do 2020 r. inwestycji w rosyjski sektor motoryzacyjny przekracza 10 mld dolarów. Sektor ten to jedyna część tamtejszego przemysłu przetwórczego, która zdołała przyciągnąć znaczące środki rozwojowe z zagranicy.

Napływowi bezpośrednich inwestycji zagranicznych (ang. FDI) sprzyja polityka władz, której celem jest „udomowienie” produkcji motoryzacyjnej dzięki partnerstwu z wiodącymi producentami zagranicznymi. Pojawiają się opinie, że na przykładzie przemysłu samochodowego będzie można ocenić, czy Rosja jest w stanie zbudować u siebie nowoczesny przemysł przetwórczy.

W Rosji łatwo o rzeczy wielkie i „naj”. Na tej zasadzie w kryzysowym 2009 r. odnotowano tam najostrzejszy wśród liczących się gospodarek świata, aż 50-procentowy spadek sprzedaży nowych samochodów osobowych w porównaniu z absolutnie tam rekordowym rokiem poprzednim. Rosyjski przemysł samochodowy znalazł się w wielkich tarapatach. Z pomocą przyszło państwo, które wprowadziło zaporowe cła na używane auta z importu i wysokie taryfy na nowe samochody osobowe (30 proc.) oraz ciężarowe (25 proc.).

Współpraca z zachodnimi koncernami

To nie mogło wystarczyć. W poszukiwaniu rozwiązań docelowych Kreml odrzucił wariant powołania „wszechrosyjskiego” państwowego molocha motoryzacyjnego i postawił na rozproszoną na poszczególne firmy współpracę z koncernami zagranicznymi. Rosja była w tym czasie w końcowej fazie ustalania warunków członkostwa w Światowej Organizacji Handlu (WTO). Rosjanom udało się złamać opór ze strony negocjatorów reprezentujących WTO i wprowadzili ostatecznie u siebie solidne bodźce dla inwestorów zagranicznych. Obowiązywały będą do 2019 r., a polegają na zachętach celnych dla tych firm, które przekroczą pułap produkcji w wysokości 300 tys. samochodów rocznie i w ciągu 6 lat osiągną udział „lokalnej”, czyli rosyjskiej wartości dodanej na poziomie co najmniej 60 proc.

Analitycy BCG wierzą, że Rosja, podobnie jak wcześniej Chiny i Brazylia, przestanie być dla światowych producentów samochodowych „rynkiem eksportowym” i przekształci się w „centrum kompetencji w zakresie produkcji i sprzedaży”. Prawdopodobieństwo takiego scenariusza jest dość wysokie. Otwarta pozostaje natomiast odpowiedź na pytanie, czy Rosja stanie się także centrum innowacyjności, a zatem czy pójdzie śladem Korei Południowej (pamiętacie te śmichy-chichy polskich tzw. dziennikarzy motoryzacyjnych natrząsających się 15 lat temu z koreańskich samochodów?), czy też podąży tropem Słowacji, Węgier, Polski i w mniejszym stopniu Czech, gdzie szybko postawiono wielkie montownie, ale gdzie wartość dodana powstaje niemal wyłącznie w następstwie intensywnych manipulacji kluczem i śrubokrętem.

Nienasycony popyt wewnętrzny

Potencjalny popyt krajowy to najsilniejszy argument za rozbudową rosyjskiego przemysłu motoryzacyjnego. Jeśli w państwach Europy Środkowej na 1000 mieszkańców przypada 400 samochodów, to w Rosji wskaźnik wynosi 290. Jeszcze większy dystans dzieli Rosję od Europy Zachodniej i USA, gdzie jest to odpowiednio 560 i 740 samochodów na 1000 mieszkańców. Marzenia zwykłych obywateli i supermocarstwowe ambicje Kremla to czynniki przemawiające za spełnieniem scenariusza rysowanego przez ekspertów z BCG.

Eksport jest w planach ekspansji poza centrum uwagi, a import samochodów nadal będzie wysoki. W 2012 r. na każdych 15 samochodów osobowych sprowadzonych do Rosji z zagranicy przypadał jeden wyeksportowany, najczęściej do jednego z państw b. ZSRR. W przypadku ciężarówek proporcja importu do eksportu wyniosła 8 do 1. Nawet po wielkiej rozbudowie potencjału wytwórczego samowystarczalność nie wchodziłaby w rachubę.

Ze względu na rozwarstwienie społeczne przypominające czasy carskie Rosja pozostanie ważnym importerem samochodów luksusowych i ekstrawaganckich. Klasa średnia stanowiąca zaplecze wielkiej polityki i biznesu też ma swoje wymagania. W czasach prosperity część zapotrzebowania będzie musiała być więc zaspokajana z importu, natomiast w okresach mniejszego popytu globalnego Rosja mogłaby eksportować na dość sporą skalę, lecz w dalszym ciągu głównie do państw sąsiednich.

Istotne zagrożenie dla tych planów to bardzo duże wahania popytu wynikające z surowcowego charakteru gospodarki. Wszelkie perturbacje na rynkach surowcowych odbijają się natychmiast nie tylko na podstawowych relacjach makroekonomicznych, ale także na nastrojach i decyzjach konsumentów. W ostatnich 4 latach sprzedaż samochodów w najlepszych miesiącach była aż 4 razy większa niż w miesiącach najgorszych. Taka huśtawka to bardzo poważny argument zniechęcający potencjalnych inwestorów. Z drugiej jednak strony rozbudowa przemysłu motoryzacyjnego zmniejszyłaby zależność od surowców, a tym samym przyczyniłaby się do złagodzenia amplitudy wahań popytu, w tym popytu na samochody.

Szybki wzrost płac i kosztów

Boom surowcowy trwający od co najmniej dekady spowodował to co musiał spowodować. Do Rosji mamy niedaleko, ale mało kto domyśla się w Polsce, że w 2013 r. płace w Rosji były (po uwzględnieniu zmian w wydajności) 7 razy wyższe niż w 2000 r. W Chinach i Brazylii identycznie zdefiniowane wskaźniki płacowe poprawiły się w tym samym czasie „jedynie” około dwukrotnie. Ponieważ jednak w ujęciu bezwzględnym średnie płace w rosyjskiej gospodarce wzrosły z 695 dol./mc w 2008 r. do 900 dol. w 2013 r., to wniosek z tych dwóch danych jest taki, że dochodzi tam do przepłacania bardzo miernej wydajności.

Pnące się raźnie koszty robocizny powodują, że wydłużają się miny inwestorów. Na ich niekorzyść działa także systematyczny wzrost cen energii elektrycznej oraz usług logistycznych. W ciągu ostatnich 5 lat ceny prądu rosły w Rosji co rok średnio aż o 13 proc. Przewóz kontenera z Niżnego Nowgorodu w środkowej Rosji do St. Petersburga może kosztować tyle samo co przemieszczenie takiego samego kontenera na 20 razy dłuższej trasie z St. Petersburga do Busan w Korei Płd. Stanu prawa i wymiaru sprawiedliwości również nie można zaliczyć do czynników sprzyjających inwestycjom. Jednak stawka i pokusa jest zbyt silna.

Z analizy kosztowej wykonanej przez autorów raportu wynika, że w 2010 r. producenci samochodowi działający w Rosji mieli koszty wyższe o 15-20 proc. w porównaniu z przeciętnym poziomem w sektorze. Do wymienionych powyżej czynników negatywnych dochodził jeszcze niekorzystny efekt niezbyt dużej skali produkcji.

Moce szybko rosną

Jednak w dwóch kolejnych latach międzynarodowe koncerny samochodowe działające w Rosji (BMW, Ford, General Motors, Hyundai/Kia Motors, Mazda, PSA Peugeot Citröen/Mitsubishi Motors, Renault-Nissan, Toyota, Volkswagen/Audi) zaczęły po kolei ogłaszać plany ekspansji na zasadzie rozbudowy i modernizacji istniejących już wytwórni oraz wznoszenia nowych w szczerym polu (greenfield).

W 2012 r. łączne moce produkcyjne wytwórni samochodowych działających w Rosji wyniosły 2,33 mln aut rocznie, z czego 970 tys. to nowe moce w fabrykach zbudowanych od podstaw. Już za trzy lata, tj. w 2016 r. całkowite zdolności powinny urosnąć do 3,24 mln sztuk, z czego 1,72 mln w nowych zakładach greenfield. Przez kolejnych kilka lat moce wytwórcze działających w Rosji zakładów motoryzacyjnych miałyby pozostać na tym właśnie poziomie.

Efekty nadeszły szybko. W 2012 r. samochody wytwarzane na miejscu przez koncerny międzynarodowe zajęły pierwsze miejsce, stanowiąc 41 proc. sprzedaży ogółem na rynku rosyjskim. Samochody z importu miały udział w wysokości 36 proc., a rosyjskie marki w rodzaju „łady”, czy „moskwicza” zdołały skusić jedynie 24 proc. kupujących. W 2005 r. wytwarzane w Rosji modele światowych koncernów stanowiły jedynie ok. 7 proc. sprzedaży ogółem. Co istotne, zdaniem tamtejszych kierowców, jakość samochodów z fabryk rosyjskich dorównuje jakości pojazdów z zagranicy.

I właśnie. Czy w Rosji samochody się wytwarza, czy też skręca się je z części dostarczonych z Europy Środkowej, Indii, Chin, czy Brazylii? Na razie dominuje montaż. BCG ocenia, że rzadko się zdarza, aby samochód „made in Russia” zawierał więcej niż 25 proc. części i podzespołów wyprodukowanych w rodzimych fabrykach. Do wyznaczonego przez rządu celu 60 proc. jest więc nadal bardzo daleko.

Niemal każdy chce być w Rosji

Sytuacja zmienia się wszakże szybko na lepsze. Na liście firm zagranicznych inwestujących w Rosji jest obecnie 26 spośród 40 czołowych światowych producentów wyposażenia motoryzacyjnego, a wśród nich największe tuzy – Bosch, Delphi, czy Magna. Problemem pozostają nadal zbyt wysokie koszty. Tylko bardzo nieliczni miejscowi wytwórcy podzespołów najbardziej renomowanych marek dorównują pod tym względem globalnym liderom sektora. W 2010 r. koszty rosyjskich wytwórni były ok. 20 proc. wyższe od normy światowej. Po paru latach dystans jest już mniejszy, ale nadal wynosi jakieś 13 proc.

Inny duży problem to dostawy materiałów „na wagę” takich jak stal, w tym blacha karoseryjna, odlewy, plastiki, szkło na szyby i guma. Wszystko to jest wytwarzane w Rosji, ale kiepskie parametry i parszywa najczęściej jakość rodzimej produkcji sprawia, że materiały te sprowadzane są z Europy Zachodniej, Korei i Japonii. Na domiar złego wielkie odległości i niedostateczna infrastruktura transportowo-logistyczna sprawiają, że koszty łańcucha dostaw z importu (oraz ze źródeł lokalnych) są wyższe niż gdzie indziej. Nie jest to kwestia poboczna. Ernst & Young podaje, że w samym w 2012 r. drogę do nabywców przemierzyły na lawetach i platformach 3 miliony samochodów.

Kolejny problem to biurokracja (BCG dyplomatycznie nie wypowiada się o korupcji), a także zbyt wielkie koszty generowane poza halami produkcyjnymi. Tzw. koszty ogólne (overheads) w rosyjskich fabrykach sektora motoryzacyjnego potrafią być wyższe nawet o 35 proc. od poziomów uznanych za międzynarodowe punkty odniesienia. Jest to spuścizna po sowieckiej biurokracji i rozbudowanych systemach kontroli. Jeden z klientów podzielił się z doradcami z BCG odkryciem, że na listach płac swojej rosyjskiej firmy znajdował osoby, które nie dość, że nie pojawiały się w pracy, ale też nikt ich nie znał. Reprezentant jednego z renomowanych koncernów zachodnioeuropejskich zauważył z kolei, że „pracował w Chinach i Ameryce Łacińskiej, ale to w Rosji musiał podpisywać znacznie więcej papierów niż gdziekolwiek indziej”.

W ramach czyszczenia przedpola do ekspansji pozostaje jeszcze kwestia części zamiennych. W czasach sowieckich rosyjski kierowca musiał mieć „dojścia do części” których stale brakowało, albo ratował się sposobem. Zamienniki rodzime albo azjatyckie to zatem oczywisty element tamtejszej rzeczywistości motoryzacyjnej. Jeśli na Zachodzie typowy udział oryginalnych części firmowanych przez producenta wynosi w zależności od modelu od 30 do 50 proc., to w Rosji jest to niekiedy nie więcej niż ok. 8 proc.

Do tego dochodzi zaopatrzenie na zasadzie „zrób to sam”. BCG ocenia, że regenerowane metodami chałupniczymi części pochodzące od domorosłych majsterkowiczów zaspokajają w Rosji nawet do 20 proc. zapotrzebowania, gdy na Zachodzie jest to 2 – 5 proc. Odbija się to na jakości obsługi posprzedażowej wykonywanej przez sieci dealerskie pozbawione lwiej części potencjalnych dochodów, a co za tym idzie środków na utrzymanie usług na przyzwoitym poziomie. Na Zachodzie 50 do 70 proc. zysków dealerów samochodowych przynosi sprzedaż części zamiennych i usługi. W Rosji wskaźnik ten waha się najczęściej w przedziale 10-30 proc. Nabywcy nowych samochodów uiszczają zatem za swoje nowe szczęście bardzo wygórowaną marżę.

Według szacunków Ernst & Young (An overview of Russian and CIS automobile industry, March 2013), rosyjski rynek samochodów osobowych i dostawczych miał w 2012 r. wartość ok. 75 mld dolarów i wzrósł w porównaniu z rokiem poprzednim o 15 proc. Około 90 proc. (67 mld dolarów) tej kwoty wydano na auta z importu lub pojazdy światowych marek wytwarzane w Rosji.

Bismarck zauważył podobno, że rosyjscy kawalerzyści dosiadają koni ospale, ale jak już ruszą… Rosnący rynek motoryzacyjny w Rosji to dobra wiadomość, także dla jej sąsiadów, bowiem Rosja zależna wyłącznie od surowców to źródło nieszczęść dla niej samej i dla całego świata.

OF

Marki w rodzaju „łady”, czy „moskwicza” nie kuszą już wielu kupujących w Rosji. (CC BY John Lloyd Hugo90)

Sprzedaż-samochodów-osobowych-oraz-dostawczych CC BY-NC-SA by @Doug88888

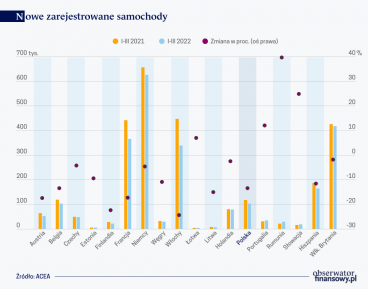

Zamknięcie rosyjskiego rynku, drastyczny spadek popytu w Ukrainie, a przede wszystkim kryzys na rynku surowców i jeszcze większe kłopoty z otrzymaniem części i podzespołów – to kolejne po pandemii wyzwania, jakim będzie musiał sprostać sektor produkcji aut.

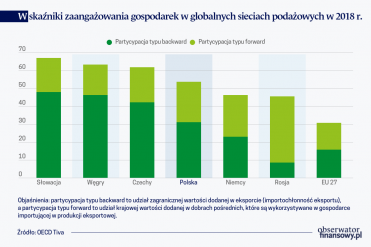

Rosja nie jest kluczowym rynkiem zbytu dla polskiego eksportu, jednak inwazja Rosji w Ukrainie może prowadzić do potencjalnych ograniczeń polskiego eksportu wynikających z prawdopodobnych zaburzeń w globalnych sieciach podażowych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.