Projekt ustawy budżetowej na 2014 r. wydaje się niespójny. Znacząca dla sektora finansów publicznych operacja ma w nim relatywnie mały wpływ na kształt przyszłorocznego budżetu. Zakładając, że po drodze reforma OFE nie zostanie odrzucona oszczędności jakie rząd osiągnie będą znacznie większe niż te, które pokazuje projekt ustawy, ale cała operacja będzie miała niewielkie znaczenie dla równowagi fiskalnej.

(infografika D. Gąszczyk)

Tegoroczna procedura uchwalania ustawy budżetowej na kolejny rok jest wyjątkowo skomplikowana, bo sytuacja budżetu jest powiązana z reformą OFE. W jej wyniku ZUS może przejąć 51,5 proc. aktywów funduszy. W końcu września wartość tych aktywów wynosiła 292 mld zł (do końca roku zapewne jeszcze wzrośnie), co oznacza, że ZUS może zostać zasilony sumą ponad 150 mld zł. Do tego dojdzie dodatkowo kilkanaście miliardów złotych, wynikające z tzw. mechanizmu suwaka – przejmowania od OFE środków przyszłych emerytów, którzy przejdą na emeryturę w czasie krótszym niż 10 lat.

Skutki „reformy” OFE dla budżetu

Chodzi zatem o znaczące strumienie pieniędzy przekazane z sektora prywatnego do sektora publicznego. Operacja ta obciążona jednak będzie wieloma ryzykami. Przede wszystkim nie wiemy, czy ustawę uda się na czas przyjąć, czy nie zostanie ona zawetowana przez prezydenta i czy nie zakwestionuje jej Trybunał Konstytucyjny. Nie znamy szczegółów operacji i jej rozłożenia w czasie. Wartość obligacji Skarbu Państwa w portfelach OFE wynosiła w końcu września 124 mld zł, co oznacza, że będą zmuszone pozbyć się niektórych innych aktywów. Nie wiemy w jakiej formie to nastąpi i jak będzie wyglądał transfer środków do ZUS. Wreszcie, dużą niewiadomą jest reakcja rynku przede wszystkim obligacji i akcji.

Rząd zapewne świadomy ryzyka przygotował projekt budżetu, który – na pozór – w niewielkim stopniu jest uzależniony od tego, czy ostatecznie „reforma” OFE wejdzie w życie przed 1 stycznia 2014 roku, czy po tej dacie, ewentualnie, zostanie na pewien czas zablokowana.

Skutki statystyczne tej operacji będą także ograniczone z uwagi na wejście w życie zmienionej metodologii liczenia długu i deficytu sektora finansów publicznych. Zdaniem GUS, zgodnie z metodologią ESA 2010 przejęcie aktywów OFE nie wpłynie na poprawę salda sektora w danych roku. Środki przekazane do I filaru będą traktowane jako zaliczka na poczet składek na ubezpieczenie społeczne, a nie składki na ubezpieczenie społeczne. Operacja ta wpłynie natomiast na obniżenie długu i kosztów jego obsługi.

W projekcie ustawy budżetowej na rok 2014 wpływ „reformy” OFE jest wykazany w dwóch miejscach.

1. Koszt obsługi długu publicznego, który w roku 2013 wyniesie (według ustawy na rok bieżący) 42704,8 mln zł spadnie do 36169,9 mln zł, czyli o 6,5 mld zł. Koszt obsługi długu zagranicznego wzrośnie (w porównaniu z rokiem 2013) o 14,2 proc. tj. o blisko 1,5 mld zł, natomiast koszt obsługi długu krajowego spadnie o 24,7 proc., czyli o około 8 mld zł. W uproszczeniu można zatem założyć, że umorzenie obligacji przejętych od OFE przyniesie w uproszczeniu 8 mld zł.

2. Fundusz Ubezpieczeń Społecznych będzie miał dodatkowe przychody w wysokości 15375,9 mln zł.

Z kolei w uzasadnieniu do ustawy budżetowej znajduje się informacja, że państwowy dług publiczny spadnie o 88,6 mld zł (z 899,5 na 810,9 mld zł) , zaś dług Skarbu Państwa o 70,5 mld zł (z 841,5 na 771 mld zł). Wprawdzie nie jest to w rządowym dokumencie wyjaśnione, ale należy zakładać, że spadek długu będzie głównie wynikiem przejęcia aktywów OFE. Nie jest też wyjaśnione, czy przejęte zostaną wszystkie obligacje OFE plus dodatkowe aktywa do poziomu 51,5 proc., czy też operacja ta będzie rozłożona w czasie i potrwa także w roku 2015. Można też założyć, że dług spadnie o 150 mld zł z tytułu „reformy” OFE, ale wzrośnie z powodu utrzymującego się deficytu o ok. 70 mld zł.

Projekt ustawy budżetowej wydaje się zatem niespójny. Bardzo znacząca dla sektora finansów publicznych operacja ma relatywnie mały wpływ na kształt przyszłorocznego budżetu. Fundusz Ubezpieczeń Społecznych ma zostać zasilony tylko ok. 1/10 przejętych od OFE aktywów obligacji (15,4 mld zł). Zapewne takie rozwiązanie jest wynikiem niepewności. Jeśli z jakichś powodów nie doszłoby do uchwalenia ustawy zabierającej Funduszom większość ich aktywów, rząd mógłby wprowadzić autopoprawkę, przedstawiając budżet z większym deficytem i/lub dodatkowymi oszczędnościami.

Również w przypadku zakwestionowania „reformy” OFE przez Trybunał Konstytucyjny w trakcie realizacji budżetu na rok 2014, możliwa byłaby dość prosta nowelizacja ustawy budżetowej. Jeżeli jednak „reforma” nie zostanie odrzucona oszczędności, jakie rząd dzięki temu osiągnie (przynajmniej w krótkim i średnim okresie) będą znacznie większe niż te, które pokazuje projekt ustawy budżetowej na rok 2014. Ale według nowej metodologii ESA 2010, naprawa finansów Funduszu Ubezpieczeń Społecznych aktywami przejętymi od OFE będzie miała niewielkie znaczenie dla równowagi fiskalnej.

Dziura w FUS

Stosowana w Polsce metodologia tworzenia budżetu państwa umożliwia ukrywanie niektórych wydatków państwa, a przez to obniżanie deficytu. Jednym ze sposobów jest „wypychanie” deficytu z budżetu centralnego (który jest określony przez ustawę budżetową, mającą specjalny status prawny) do budżetów funduszy celowych, przede wszystkim do największego z nich – Funduszu Ubezpieczeń Społecznych. Taka praktyka powoduje, że finanse publiczne są nieprzejrzyste, a w szczególności finanse FUS. Fundusz nie jest zbilansowany i wymaga co roku dotacji z budżetu centralnego. W ubiegłym roku 1/5 wydatków funduszu była finansowana przez dotacje.

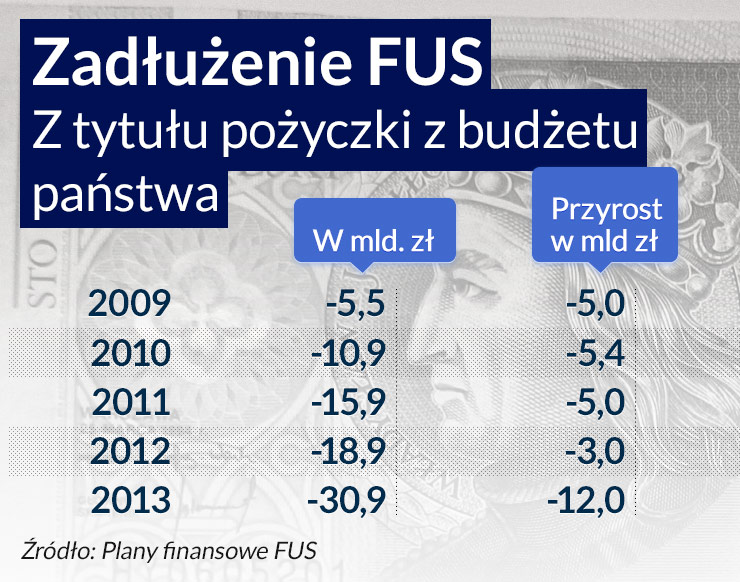

Rzeczywista sytuacja jest jeszcze gorsza. Przewiduje się, że zadłużenie z tytułu pożyczek udzielonych przez rząd wzrośnie z -18,9 mld na początku roku 2013 do 30,9 mld w końcu roku. Przy pomocy takiego zapisu zostało ukryte 12 mld zł, które powinno powiększyć deficyt budżetu. Dotacja państwa do FUS wyniesie bowiem nie 37,1 mld zł, jak zaplanowano w ustawie budżetowej na rok bieżący, lecz 49,1 mld zł. Podobne pożyczki zaciągane były od kilku lat. Są nieoprocentowane i w ustawie na rok 2014 nie przewiduje się ich spłat. Na dobrą sprawę rząd mógłby pokazać deficyt jeszcze mniejszy, uznając za pożyczkę całą dotację. Również w przyszłym roku, mimo dodatkowych dochodów z przejęcia aktywów OFE, przewidziany jest wzrost zadłużenia FUS z tytułu udzielenia nieoprocentowanej pożyczki – o 6,8 mld zł, a stan zadłużenia funduszu wobec budżetu wzrośnie do 37,7 mld zł.

Jeśli z jakiegoś powodu „reforma” OFE nie wejdzie w życie, rząd będzie musiał zwiększyć dotację do FUS i/lub zwiększyć pożyczkę. Zapewne zdecyduje się w takim przypadku na jedno i na drugie. W budżecie na przyszły rok rząd planuje obniżenie dotacji do FUS o 6,75 mld zł. Bez środków z OFE zapewne dotacja pozostanie na poziomie z roku 2013 lub wyższym, zaś „pożyczka” zamiast 6,8 mld zł, wyniesie około 15,5 mld zł.

O ile kwalifikowanie środków, przekazywanych z budżetu do FUS jako dotacji a nie pożyczki ma znaczenie dla budżetu centralnego (określonego w ustawie budżetowej), to jest bez znaczenia dla wysokości deficytu sektora finansów publicznych.

Rząd planuje, że tegoroczny deficyt sektora finansów publicznych wyniesie -66,6 mld zł, czyli 4,1 proc. PKB, zaś przyszłoroczny -62,5 mld zł, czyli 3,6 proc. W Uzasadnieniu do ustawy budżetowej na rok 2014 nie wyjaśnia się, czy zasilenie FUS sumą 15,4 mld zł z tytułu „reformy” OFE zostało uwzględnione przez liczeniu deficytu, czy też (zgodnie z metodologią unijną) nie.

Bez przejęcia aktywów OFE mimo zapowiedzianego przyspieszenia gospodarki w przyszłym roku państwowy dług publiczny zapewne przekroczyłby poziom 55 proc. PKB. Wprawdzie w proponowanej przez rząd nowelizacji ustawy o finansach publicznych przekroczenie kolejnych progów ostrożnościowych nie zmusza rządu do podejmowania radykalnych środków naprawy budżetu, lecz skutki polityczne takiego przekroczenia byłyby negatywne. Rząd byłby oskarżany przez opozycję (z dużą przesadą) o to, że doprowadził do katastrofy finansów państwa. Przejęcie aktywów OFE oddali taką perspektywę.

graf Zadłużenie FUS z tytułu pożyczki z budżetu państwa

Nierównowaga narasta

Według obecnych planów (spójnych z ustawą budżetową na 2014 rok) w tym roku deficyt Funduszu Ubezpieczeń Społecznych bez dotacji i pożyczek z budżetu państwa wyniesie 57,46 mld zł. W przyszłym roku deficyt wyniósłby 59,1 mld zł i to mimo planowanego dużego wzrostu przypisu składki – o 4,9 proc. Zarówno w roku bieżącym, jak i przyszłym FUS ma być zasilony z Funduszu Rezerwy Demograficznej kwotą 2,5 mld zł. Bez tych pieniędzy deficyt FUS w przyszłym roku przekroczyłby 60 mld zł.

Koszty (wypłaty) FUS mają wzrosnąć o 4,2 proc., czyli 7,8 mld zł. Z tego wypłaty emerytur wzrosną o 4,3 mld zł, zasiłki chorobowe o 600 mln zł, a zasiłki macierzyńskie o 1,5 mld zł. Te ostatnie wzrosną na skutek wydłużenia urlopów macierzyńskich aż o 30 proc.

Największą pozycją kosztów są emerytury i renty. W tym roku mają wynieść 165,3 mld zł, w przyszłym 170,8 mld zł. Różnica między wpłatą składek emerytalnych i rentowych, a wypłatą świadczeń ma w tym roku wynieść 57,3 mld zł i podobnie w przyszłym roku.

W końcu roku bieżącego zobowiązania Funduszu Ubezpieczeń Społecznych przewyższą należności oraz wartość środków pieniężnych o 18,9 mld zł, w roku przyszłym już o 30,9 mld zł. To znaczy, że mimo dodatkowego zasilenia FUS środkami z OFE, wzrośnie ujemne saldo i zadłużenie funduszu. Na koncie Funduszu Rezerwy Demograficznej, który miał wspomagać FUS, gdy sytuacja demograficzna Polski zacznie się pogarszać (po roku 2020) w końcu roku bieżącego będą aktywa warte 18 mld zł, a pod koniec roku przyszłego 19,1 mld zł. To suma pozwalająca pokryć zaledwie 1/3 rocznego deficytu FUS. Głównym źródłem przychodów FDR są wpływy z prywatyzacji, przekazywane przez Skarb Państwa. W tym roku maja wynieść nieco ponad 2 mld zł, w przyszłym niespełna 1,5 mld zł. To zbyt mało, by FDR spełniał funkcję, do której został powołany.

Co zmienią pieniądze z OFE

Rząd nie ujawnia technicznych szczegółów i harmonogramu operacji przejmowania aktywów OFE przez ZUS. Z projektu ustawy budżetowej na 2014 r. wynika, że operacja ta w przyszłym roku się zacznie, lecz być może się nie zakończy. Załóżmy, że przejęte zostaną aktywa wartości 160 mld zł, w tym obligacje wartości 120 mld zł oraz inne papiery wartości 40 mld zł.

Dług FUS wobec budżetu, wartości 37 mld zł zostanie zamieniony na obligacje o tej samej wartości i następnie umorzony. Oznaczałoby to obniżenie poziomu długu publicznego tylko o 2 punkty procentowe. Nie wiemy jednak co się stanie z resztą obligacji. Rząd mówi i ich umorzeniu, lecz obligacje skarbu państwa są także w portfelu FDR. O ile OFE nie będą miały prawa inwestować w rządowe papiery, to w przypadku funduszy zarządzanego przez ZUS takiej restrykcji raczej nie będzie.

Rząd mógłby przekazać do FDR wszystkie aktywa zabrane OFE (minus umorzone obligacje i wyzerowany dług FUS wobec rządu), czyli łącznie ok. 120 mld zł. FDR otrzymany portfel stopniowo by sprzedawał i gotówką zasilał FUS (np. przez 8 lat sumą 15 mld zł). Dzięki temu dotacja z budżetu do FUS byłaby odpowiednio mniejsza, a tym samym niższy o ok. 1 pkt proc. deficyt budżetu. Wolniej też narastałby dług publiczny. Ale po pewnym czasie budżet znów musiałby finansować dziurę w FUS w obecnej wielkości i być może „pożyczać” FUS-owi pieniądze. W dodatku operacja nie zostałaby uznana przez Unię Europejską (zgodnie z ESA 2010) za obniżenie deficytu.

Zapewne więc rząd zdecyduje się umorzyć wszystkie obligacje, dzięki czemu obniży koszt finansowania długu o ok. 0,5 punktu procentowego (wobec PKB). FDR otrzyma aktywa inne niż obligacje (ok. 40 mld zł). Ponieważ finansowanie nimi FUS nie obniżałoby, według Eurostatu, deficytu sektora General Government, środki te FDR mógłby przetrzymać przez dłuższy czas. Dzięki temu przynajmniej część aktywów OFE nie zostałaby przeznaczona na bieżące wydatki.

Niezależnie od tego, jakie rozwiązanie przyjmie ostatecznie rząd i jaka operacja zostanie uznana przez Unię Europejską za obniżenie deficytu, głównym problemem rządu jest strukturalna nierównowaga Funduszu Ubezpieczeń Społecznych, która może być złagodzona albo przez podniesienie składek, albo przez obniżenie świadczeń (np. zmianę zasad indeksacji), względnie przez likwidację istniejących przywilejów emerytalnych.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.