Wwyniku obniżenia stawki ZUS i wprowadzenia ulgi podatkowej na dzieci średnia wartość klina podatkowego w Polsce w 2008 roku bardzo zbliżyła się do średnich liczonych dla krajów EU15. Choć opodatkowanie pracy jest w Polsce wciąż wyższe niż w USA czy Wielkiej Brytanii, to jest ono znacząco niższe niż w Niemczech, na Węgrzech i w Szwecji – pisze dr Michał Myck.

Dr Michał Myck, dyrektor Fundacji Centrum Analiz Ekonomicznych

Różnice w systemach emerytalnych i zdrowotnych oraz inne obciążenia podatkowe i zasiłki, które wpływają na „klin” między całkowitym kosztem pracy i tym co pracownik dostaje „na rękę”, utrudniają międzynarodowe porównania opodatkowania kosztów pracy. Ponadto każdy system zasiłkowo-podatkowy inaczej traktuje gospodarstwa domowe o różnej strukturze demograficznej, więc średnie stawki mówią niewiele o faktycznej wysokości opodatkowania. Jednak tabele porównawcze OECD pokazują istotny spadek opodatkowania kosztów pracy w Polsce w latach 2005-2008, szczególnie w przypadku rodzin z dziećmi.

Bliżej średniej OECD

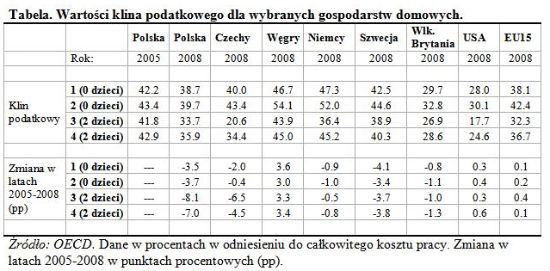

Klin podatkowy, liczony jako stosunek wartości składek i podatków bezpośrednich do całkowitych kosztów pracy, spadł bardzo wyraźnie w wyniku zaproponowanych i w dużej mierze wprowadzonych przez rządy poprzedniej kadencji reform obniżających stawki ZUS i wprowadzających ulgę podatkową na dzieci. Średnia wartość „klina” podatkowego dla wszystkich osób pracujących spadła z 41.6 proc. do 35.7 proc., a dla pracujących podatników z dziećmi z 41.5 proc. do 34.6 proc. (Morawski i Myck, 2010). W tabelach OECD, w których znaleźć można wyliczenia „klina” podatkowego dla przykładowych typów gospodarstw domowych, wartości klina podatkowego w Polsce w 2008 roku bardzo zbliżyły się do średnich liczonych dla krajów EU15 (patrz tabela). Choć opodatkowanie pracy w Polsce wciąż wyższe jest niż w USA czy Wielkiej Brytanii, to jest ono znacząco niższe niż w Niemczech, na Węgrzech i w Szwecji, mimo tego iż w przypadku tego ostatniego kraju klin podatkowy został również obniżony w ostatnich latach. Wyliczenia klina podatkowego przedstawione w tabeli dla wybranych krajów oparte są na następujących przykładach gospodarstw domowych:

– Rodzina 1: osoba samotna z pensją równowartości 67 proc. średniej krajowej;

– Rodzina 2: osoba samotna z pensją równowartości 100 proc. średniej krajowej;

– Rodzina 3: jedna osoba pracująca w małżeństwie z dwójką dzieci (100 proc. średniej krajowej);

– Rodzina 4: dwie osoby pracujące w małżeństwie z dwójką dzieci (100 proc. i 67 proc. średniej krajowej).

W tabeli bardzo wyraźnie widać efekt wprowadzenia ulgi podatkowej na dzieci, która dla przykładowych gospodarstw w połączeniu z obniżeniem stawek ZUS oznacza spadek wartości klina podatkowego z 41.8 proc. do 33.7 proc. dla rodziny z jedną osobą pracującą i z 42.9 proc. do 35.9 proc., gdy dwie osoby pracują przy założonych stawkach. Spośród wybranych krajów tylko w Czechach w przypadku małżeństw z dwójką dzieci i jedną osobą pracującą klin podatkowy obniżony został w tym czasie równie znacząco (o 6.5pp), a średnie wartości „klina” podatkowego w krajach EU-15 oraz w USA nieznacznie wzrosły dla wszystkich czterech typów rodzin. W przypadku Polski skutkiem wprowadzenia ulgi podatkowej na dzieci dla małżeństwa z dwójką dzieci, w którym jedna osoba pracuje i zarabia średnią krajową pensję, jest między innymi to, iż nie płaci ono w ogóle podatku PIT. W przypadku takiej rodziny zarobki osoby pracującej musiałyby wynosić ponad 110 proc. średniej krajowej, aby nie tylko wykorzystała ona całą ulgę podatkową, ale jeszcze zaczęła płacić podatek dochodowy.

Kto zyskuje, kto traci

Co ciekawe, reformy wprowadzone w latach 2005-2008 okazały się bardziej „radykalne” niż proponowany niegdyś przez Platformę Obywatelską 15 procentowy podatek „liniowy”. Efektem tego ostatniego byłoby obniżenie średniej wartości klina podatkowego do 39.6 proc., więc i tak byłby on wyższy o 4 punkty procentowe w stosunku do systemu obowiązującego w 2008 roku. Równie zaskakujący jest fakt, że zmiany te zaproponowała i w dużej mierze wprowadziła koalicja rządowa, której największa partia (PiS) weszła do parlamentu z hasłami „sprawiedliwości dla wszystkich” i „nowej umowy społecznej”. Zarówno obniżki składek ZUS jak i ulga podatkowa na dzieci tylko w minimalnym stopniu przyniosły korzyść gospodarstwom emerytów i rencistów, a największe korzyści skupiły się na najlepiej zarabiających.

Klin podatkowy w Polsce jest wciąż wyższy niż w Wielkiej Brytanii czy Stanach Zjednoczonych, jednak zanim podniosą się głosy domagające się dalszych cięć podatkowych kosztów pracy, należy wspomnieć o tym jak rozumiany jest podatkowy klin i czym różni się od faktycznego całkowitego obciążenia podatkowego pracy. „Klin” najczęściej traktowany jest dosłownie jako różnica między całkowitym kosztem pracy i tym co pracownik dostaje „na rękę” na koniec miesiąca – na takiej definicji opierają się również przytoczone za OECD wartości. Pamiętać jednak należy o tym, że w różnych krajach różna jego część niesie za sobą uprawnienia do świadczeń emerytalnych, więc tam gdzie emerytury w większym stopniu oparte są o fundusze pracownicze i własne oszczędności emerytalne, „klin” w konsekwencji może być niższy. Jednocześnie jeśli potraktować „klin” podatkowy szerzej – jako całkowite fiskalne koszty pracy, czyli różnicę między kosztem pracy i wartością konsumpcji (netto) na jaką pozwolić sobie może pracownik, to należałoby również do niego wliczyć podatki pośrednie. W ten sposób rozumiany „klin” podatkowy w przyszłym roku w Polsce wzrośnie wraz z podwyżką VAT-u. Co ciekawe, ci, którzy najmniej zyskali na obniżkach ZUS i PIT i którzy najmniej odczuli „stopniowe obniżanie podatków i innych danin publicznych”, co miało być „naczelną zasadą polityki finansowej” rządu Donalda Tuska, proporcjonalnie zapłacą za tę reformę najwięcej.

************

Dr Michał Myck jest dyrektorem Fundacji Centrum Analiz Ekonomicznych, CenEA w Szczecinie (www.cenea.org.pl).

Wyliczenia przedstawione w artykule oparte są na danych OECD oraz na wynikach przedstawionych w artykule Morawski, Myck “Klin-ing up – effects of Polish tax reforms on those in and on those out”, Labour Economics, 2010 vol.17(3), pp.556-566. Cytaty pochodzą z programu wyborczego Prawa i Sprawiedliwości 2005 oraz exposé premiera Donalda Tuska.

Dr Michał Myck, dyrektor Fundacji Centrum Analiz Ekonomicznych

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.