30 marca Dania wznowiła sprzedaż bonów skarbowych. Zaakceptowano zlecenia na bony o zapadalności na trzy i sześć miesięcy na łączną kwotę 1,1 mld koron duńskich (ok. 160 mln dol.). To oznacza, że Bank Danii coraz mniej boi się ataków spekulacyjnych. A Bank Danii myli się naprawdę bardzo rzadko.

(infografika DG/CC BY-SA by Howard Lake)

Po zaskakującej styczniowej rewaluacji franka wobec euro pod silną presją inwestorów znalazły się i inne waluty mocno związane z kursem euro, w tym zwłaszcza duńska korona. Jej kurs mieści się w bardzo wąskim paśmie wahań wobec euro, co wręcz prowokuje inwestorów do działania. Duński bank centralny daje sobie z tym o dziwo lepiej radę niż bank Szwajcarii.

Po decyzji szwajcarskiego banku centralnego (SNB) z 15 stycznia uwaga amatorów osiągnięcia szybkich zysków na nagłych zmianach kursów walutowych zwróciła się w kierunku kolejnego zaczepu walutowego, a mianowicie relacji euro do duńskiej korony. Co ciekawe, ograniczenia jakie narzucił sam na siebie duński bank centralny (DNB) są dużo bardziej restrykcyjne aniżeli w przypadku SNB. Kurs duńskiej korony nie ma prawa odchylać się więcej od parytetu 7,46038 za 1 euro o więcej niż plus minus 0,5 proc. A ponieważ duńska gospodarka jest jedną z nielicznych już w Europie, które zachowały najwyższy rating AAA, sytuacja ta wręcz prowokuje inwestorów do sprawdzenia siły Duńczyków. Po rewaluacji franka zaczęli masowo nabywać duńskie korony licząc na powtórkę wydarzeń z 15 stycznia. Bardzo się jednak przeliczyli.

Zawiodła znajomość historii. Duńska korona już trzykrotnie w przeszłości wytrzymała podobną presję, niezależnie od tego czy zagrażała jej dewaluacja czy rewaluacja. Obecnie duński bank centralny odniósł zwycięstwo nad rynkiem już po raz czwarty, choć obecnie stawka w tej konfrontacji z rynkiem była większa od wszystkich poprzednich.

Do pierwszej batalii o duńską koronę doszło w lutym 1993 r. Wszyscy spisywali wówczas DNB na straty. Po udanych spekulacjach na walutach Finlandii, Włoch, Wielkiej Brytanii, Hiszpanii, Portugalii, Szwecji, Norwegii oraz Irlandii, spodziewano się dewaluacji także duńskiej korony. Do pierwszego zwycięstwa doprowadziło wystawienie „na stół” 24 mld koron, czyli połowy ówczesnych rezerw walutowych kraju, a w sukcesie pomogła bliska współpraca z pozostałymi krajami ówczesnego węża walutowego, czyli w systemie wahań ERM, w tym zwłaszcza współpraca z Bundesbankiem.

Do kolejnej batalii z inwestorami doszło zaraz po upadku Lehman Brothers, przy czym stawka postawiona do obrony wzrosła już do 65 mld koron. Wówczas również duńska korona znalazła się pod presją dewaluacyjną. Korona oparła się, w czym pomogło porozumienie z Europejskim Bankiem Centralnym. Zarówno EBC, jak i wcześniej Bundesbank wchodziły w sojusz z DNB najprawdopodobniej za sprawą prowadzonej wówczas przez Duńczyków polityki pieniężnej. Aby obrona przed spekulacją była skuteczna DNB zrezygnował nawet z możliwości udzielania bankom kredytu na koniec dnia (tzw. marginal lending facility). Chodziło o to aby rynkowe stopy były nieskrępowane w osiągnięciu poziomu (nawet kosztem kondycji banków), który skutecznie zniechęciłby do spekulowania przeciwko koronie (w myśl zasady, że im bardziej dochodowe stopy, tym mniej bodźców do wyzbywania się korony).

Po 2008 roku sytuacja korony zmieniła się. Głównym zagrożeniem stała się rewaluacja korony. Duńczycy podjęli walkę z inwestorami-spekulantami poprzez wprowadzenie różnicy w oprocentowaniu na rachunku bieżącym, a stopą 7 dniowych certyfikatów depozytowych. Inwestycja w wyżej oprocentowane certyfikaty miała zniechęcać do spekulowania przeciwko koronie. Od momentu pojawienia się presji aprecjacyjnej wobec korony (zwłaszcza po wybuchu kryzysu zadłużeniowego w strefie euro) stopa certyfikatów depozytowych zaczęła kształtować się poniżej stopy na rachunku bieżącym. Po to, aby zniechęcić inwestorów na nabywania duńskich koron.

Szwajcarzy nie wypracowali sobie równie skutecznego mechanizmu. Duńczycy rozpoczęli pracę nad nim już od 1982 r. i już od dawna nie wahają się przed użyciem niekonwencjonalnych środków w polityce pieniężnej. O dwóch warto wspomnieć.

Po pierwsze, Duńczycy już od dawna stosują ujemne stopy procentowe od depozytów. SNB też się na nie zdecydował, ale dopiero w grudniu 2014 r., kiedy batalia o utrzymanie parytetu kursu franka wobec euro była już prawie przegrana. SNB aż do grudnia 2014 r. w ogóle nie zmienił stóp procentowych od momentu wprowadzenia granicy 1,20 franka za 1 euro we wrześniu 2011 r. EBC w tym samym czasie obniżył swoje stopy kilkakrotnie, co zresztą tylko zwiększało bodźce do sprzedawania euro i kupowania franków.

Po drugie, Duńczycy zaniechali emisji na okres dwóch miesięcy jakichkolwiek papierów wartościowych aby mieć wpływ na dłuższy koniec krzywej dochodowości. Za sprawą takiego posunięcia Duńczycy przyczynili się do podrożenia istniejących i tak już drogich obligacji (im mniej tych ostatnich, tym wyższa ich cena), co miało na celu zniechęcenie inwestorów do ich kupowania. Szwajcarzy tego też nie zrobili, choć ich sytuacja fiskalna uniemożliwiała im takie posunięcie.

Duńczycy postawili więc – czego nie uczynili Szwajcarzy – nie tylko na ilość sprzedawanej waluty krajowej, ale także na jakość rozwiązań instytucjonalnych. Dzięki nim duński bank centralny wygrał dwie następne batalie o koronę, wytrzymując tym razem rynkowe presje rewaluacyjne.

Pierwsza z nich odbyła się latem 2012 r., kiedy w trakcie kryzysu zadłużeniowego w strefie euro, inwestorzy spekulowali przeciwko parytetowi korony względem euro. Wówczas DNB postawił na swoim za sprawą sprzedaży koron na kwotę już 90 mld koron. W trakcie ostatniej batalii z początku 2015 r., DNB również wyszedł zwycięsko, ale za sprawą sprzedaży aż 275 mld koron.

Porównując osiągnięcia duńskiego banku centralnego z wynikami szwajcarskiego banku centralnego pamiętać trzeba, że DNB działał w trochę innych uwarunkowaniach aniżeli SNB. Dobrym punktem wyjścia są dane na koniec roku 2014, bo ilustrują one stan rzeczy na kilka dni przed decyzją SNB o upłynnieniu kursu franka.

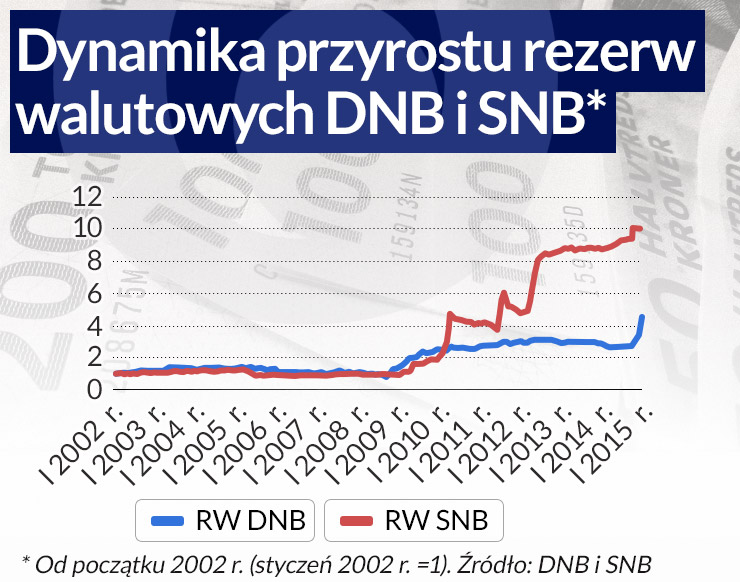

Rezerwy walutowe Szwajcarii na koniec 2014 roku miały wartość ok. 510 mld franków i stanowiły prawie 90 proc. całej sumy bilansowej SNB, wynoszącej na koniec tego roku 561,20 mld franków Znamienny był ich przyrost o 35 mld franków samym tylko grudniu ubiegłego roku. Warto zauważyć, że od marca 2013 r. do kwietnia 2014 r. poziom rezerw był niemal stały i oscylował wokół kwoty 445 mld franków. Zapowiedź przez Mario Draghiego nowej polityki EBC wiosną 2014 r. spowodowała, że rezerwy SNB zaczęły się piąć ku górze. Między marcem a listopadem 2014 r. wzrosły o 30 mld franków. Grudniowy wzrost o kolejne 35 mld franków musiał zatrwożyć kierownictwa SNB. Tym bardziej, że suma bilansowa SNB przekroczyła już 80 proc. PKB Szwajcarii. Jeszcze cztery lata temu stanowiła ona ok 44 proc. PKB, a siedem lat temu zaledwie 20 proc.

Duńskie rezerwy na koniec 2014 r wynosiły ok. 450 mld koron (nieco ponad 60 mld euro), a suma bilansowa kształtowała się na poziomie 526 mld koron, co stanowiło jednak niewiele ponad 26 proc. PKB Danii. Sytuacja była więc zupełnie pod kontrolą, tym bardziej, że jeszcze latem 2012 r. rezerwy przekraczały nawet poziom 500 mld koron. Po dwóch kolejnych miesiącach już 2015 r. sytuacja uległa znaczniej zmianie. Rezerwy wzrosły do 738 mld koron (a więc prawie 100 mld euro), a suma bilansowa do 779.22 euro. Wzrosła ona do ok 40 proc. PKB.

Dania miała oczywiście lepszą pozycję wyjściową. Nawet po ciężkich bataliach w styczniu i lutym 2015 r. jej suma bilansowa Banku Danii w relacji do PKB stanowiła połowę tego, co Szwajcarii przed ostatecznym starciem na początku 2015 roku.

Różnica pomiędzy Danią a Szwajcarią wynika najprawdopodobniej także z międzynarodowego statusu franka szwajcarskiego, w przeciwieństwie do duńskiej korony. Pierwotnie sądzono, że presja na aprecjację korony pochodzi przede wszystkim z zagranicy. Okazało się, że jest jednak zupełnie inaczej. Przeciwko stabilności korony spekulowali sami Duńczycy, w tym głównie tamtejsze fundusze emerytalne i ubezpieczeniowe.

Z danych opublikowanych przez DNB w marcu wynika, że w styczniu jedynie jedna trzecia uczestników spekulujących przeciwko koronie pochodziła spoza Danii. W lutym ich udział wzrósł nieznacznie, bo do 40 proc. Resztę popytu kreowały duńskie podmioty finansowe. Być może to właśnie dlatego ujemne depozytowe stopy procentowe miały większa siłę oddziaływania, choć nierezydenci nabywający korony też musieli być objęci ich siłą rażenia. Tak, czy inaczej nie zmienia to stanu rzeczy, że DNB odniósł kolejny (czwarty z rzędu) sukces nad uczestnikami spekulującymi przeciwko koronie. I dlatego zasługuje dziś na miano najlepszego banku centralnego, co nie wyklucza kolejnych ataków spekulacyjnych na koronę w przyszłości.

A co teraz najlepszy bank centralny na świecie uczyni ze swoimi rezerwami walutowymi, zwłaszcza z tymi świeżo pozyskanymi? Chodzi o niebagatelną kwotę rzędu 288 mld koron (prawie 39 mld euro), jakie DNB pozyskał w ciągu pierwszych dwóch miesięcy 2015 r. DNB nie zdradza szczegółów swojego działania, ale możemy coś wnioskować na podstawie działań podjętych już w 2014 r. W swoim ostatnim raporcie DNB przyznaje się do wprowadzenia nowej strategii zarządzania rezerwami walutowymi. Na pierwszy rut oka, widać skłonność do większej dywersyfikacji walutowej swoich rezerw. Między 2013 a 2014 rokiem zmalał w nich z ok.67 proc. do niespełna 61 proc. udział euro. Największymi beneficjentami spadku udziału euro były waluty anglosaskie (udział dolara wzrósł z 24 do prawie 28,4 proc. a brytyjskiego funta z niespełna 0,7 do prawie 2,15 proc.

Największą nowością wydaje się podjęcie działań bardziej ryzykownych. DNB już od pewnego czasu inwestuje w papiery wartościowe. Duński bank centralny przyznał się otwarcie do zwiększenia swojego duration (wrażliwość cen aktywów na zmianę stopy procentowej) miedzy innymi za sprawą nabywania obligacji korporacyjnych oraz obligacji rządowych nawet o najniższym ratingu inwestycyjnym (BBB-). Bank przyznał się też do nabycia włoskich, irlandzkich oraz hiszpańskich obligacji rządowych.

Warto przyjrzeć się temu jak DNB definiuje duration, gdyż odbiega ona od jej klasycznej definicji (stosowanej najczęściej przy zarządzaniu długiem publicznym). DNB podaje, że jego duration denominowana w koronach w 2014 r. wzrosła w porównaniu z 2013 r. o 2,3 mld koron (z 3,1 mld koron w 2013 r. do 5,4 mld koron w 2014 r.). DNB tłumaczy, że chodzi o wielkość straty kapitałowej na wypadek wzrostu stopy procentowej. A więc jeśli stopa procentowa wzrośnie o 1 pkt proc., to strata kapitałowa (niemal na poczekaniu) wyniesie właśnie 5,4 mld koron. I właśnie ta wydłużona duration ma być wyznacznikiem nowej strategii inwestycyjnej DNB.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.