Niekonwencjonalna polityka pieniężna Europejskiego Banku Centralnego nie przynosi spodziewanego efektu w postaci przyspieszenia wzrostu gospodarczego w krajach strefy euro. EBC nie widzi jednak alternatywy i zwiększa dawkę monetarnego antybiotyku, obniżając jeszcze bardziej stopy procentowe i zwiększając skup obligacji. Szanse powodzenia są jednak mocno umiarkowane.

Infografika: Bogusław Rzepczak

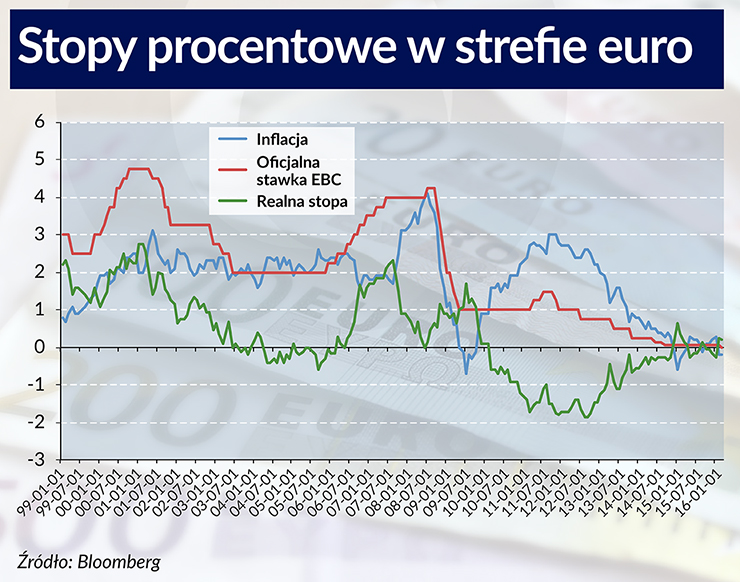

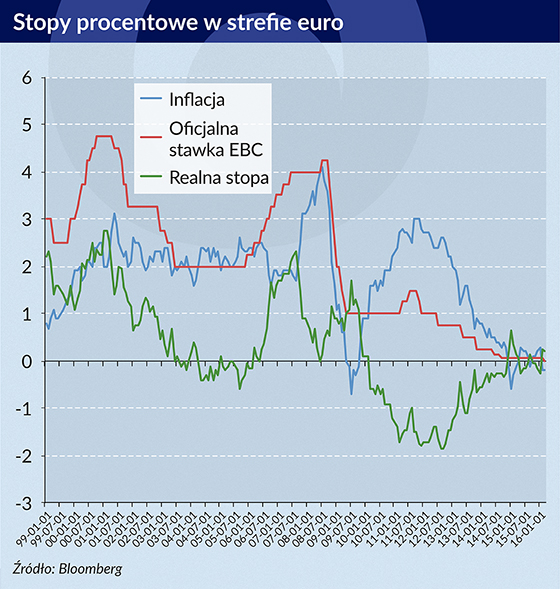

10 marca EBC zdecydował się na na kolejną obniżkę stóp procentowych oraz zwiększenie zakresu swojego luzowania ilościowego. Wszystko tylko po to, aby zachęcić banki do jeszcze bardziej żwawego rozkręcania akcji kredytowej w nadziei, że pomoże to w ożywieniu gospodarki i w efekcie przyniesie wzrost inflacji.

EBC tak kieruje swoim instrumentarium, że jest nawet gotowy dopłacić bankom komercyjnym, aby raczyły zaciągać pożyczki w banku centralnym dzięki którym rozkręcą one akcję kredytową w realnej gospodarki. Chodzi tutaj o zmodyfikowaną wersją opisanego w ostatnim moim tekście programu o nazwie TLTRO (ukierunkowanych dłuższych operacji refinansujących). Jego nowa edycja (TLTRO2) została tak zaprojektowana, że każdy bank który zdecyduje się na zaciągnięcie pożyczki od banku centralnego, będzie obciążony ujemnym oprocentowaniem przez ten sam bank centralny.

Innymi słowy to nie bank będzie musiał zapłacić bankowi centralnemu za pożyczone pieniądze, ale bank centralny zapłaci bankowi komercyjnemu za to, by raczył od niego wziąć pieniądze. Aby rzeczywiście tak się mogło stać, bank będzie musiał się wykazać na koniec stycznia 2018 r. przynajmniej 2,5 proc. wzrostem akcji kredytowej. Wówczas, od danego banku zostanie pobrana opłata równa obowiązującej stopie depozytowej. A że stopa jest ujemna, to nastąpi dopłata ze strony EBC. Jeśli nie uda się osiągnąć tak wygórowanego progu, to dopłata z banku centralnego będzie niższa.

Idea wydaje się rewolucyjna, choć nią nie jest. Już prawie od czterech lat EBC zniechęca banki do trzymania pieniędzy na depozycie lub na rachunku bieżącym w banku centralnym. Od czerwca 2014 r. pobiera nawet za to opłatę. Pomimo to nadpłynność w sektorze rośnie i osiąga poziom nienotowany od 2012 r. Pytanie dlaczego? Niestety, pomimo zachęt ze strony EBC, a nawet gotowości banków do udzielania kredytów, klienci nie chcą zaciągać kredytów. Nie dziwi to biorąc pod uwagę europejskie wewnętrzne anemiczne otoczenie gospodarcze i spowolnienie gospodarcze w Chinach.

Gdy się powiedziało A…

EBC znajduje się więc w trudnym położeniu. Skoro zdecydował się już na niekonwencjonalną terapię teraz trudno jest mu się z niej wycofać. Choć efekty, patrząc na nie przez pryzmat wzrostu akcji kredytowej i pobudzenia inflacji, wyglądają blado. Jeśli chodzi o tę drugą jakiekolwiek efekty hamuje załamanie się licząc w skali roku ceny ropy naftowej i innych surowców. Stąd też prezes Mario Draghi prosił na ostatniej konferencji prasowej o zastanowienie się, gdzie znajdowałaby się inflacja w strefie euro, gdyby nie działania ze strony EBC.

Większą od tych hipotetycznych rozważań prezesa EBC uwagę dziennikarzy skupił inny fragment jego wypowiedzi, z której wynika, że EBC nie jest gotów obniżać stopy w nieskończoność. Została ona jednoznacznie oceniona jako oznaka, że EBC ma świadomość do jak niebezpiecznej terapii się odwołuje. Może ona przynieść wiele ujemnych skutków ubocznych.

Pierwszym z nich może być pogorszenie kondycji finansowej banków komercyjnych. Skądś musiały się wziąć o kłopotach finansowych największych banków strefy euro. Co z tego, że banki otrzymują naprawdę atrakcyjne bodźce ze strony banku centralnego, skoro i tak trzymają ponad 800 mld euro na rachunku bieżącym i depozycie. Jeżeli od powyższej kwoty odprowadzimy rezerwę obowiązkową (ok 113 mld euro) to i tak w skali roku (przy stopie minus 0,4 proc.), otrzymamy koszt rzędu ok 2,8 mld euro z tytułu samego parkowania tych pieniędzy w banku centralnym.

Według analityków z Barclays’a w 2015 r ponad 34 proc. całej nadwyżki –jakie banki trzymają w banku centralnym przypadało na banki niemieckie. Nic więc dziwnego, że niektóre bawarskie kasy oszczędnościowe rozważały nawet uruchomienie wspólnego skarbca, aby minimalizować straty. Oczywiście kwota nawet rzędu 3 mld euro nie powinna rozłożyć banków na łopatki. Znacznie gorsze mogą być skutki opisywanej terapii natury makroekonomicznej, jak chociażby bańka na rynku nieruchomości. Rzecz w tym, że ludzie odstraszeni skrajnie niskim oprocentowaniem będą preferować inwestycje w akcje albo wspomniane nieruchomości.

Największym poszkodowanym terapii EBC nie będzie jednak niemiecki system bankowy, ale przysłowiowy niemiecki ciułacz. Handelsblatt powołując się na fundusz Union Investment twierdzi, że niemieckie gospodarstwa domowe w najbliższych 5 latach mogą stracić nawet 224 mld euro. Ciekawe są też wyliczenia niemieckiego profesora Olafa Stolza z Frankfurt School of Finance ilustrujące, ile przeciętny Niemiec będzie musiał dołożyć do banków na skutek „terapii” EBC. W 2007 r 35 latek musiał odkładać na emeryturę ok 168 euro. Dzisiaj kwota gwarantująca mu identyczną emeryturę wzrosła już do 360 euro. Równolegle. pomimo deflacji, wartość nabywcza pieniądza straciła w tym samym czasie ponad 11 proc. wartości.

Infografika: Bogusław Rzepczak

Ujemne oprocentowanie w portfelu

A to nie wszystko. Niemcy uwielbiają gotówkę, o czym pisze Bundesbank w swoim opracowaniu analitycznym. Chcąc chronić się przed ujemnymi stopami Niemcy mogą jeszcze bardziej pokochać gotówkę, gromadząc w niej swoje zaskórniaki. Niestety EBC wraz z rządem niemieckim chcą im utrudnić posługiwanie się gotówką. EBC chce zabrać banknoty o najwyższy nominale (to jest 500 euro), a rząd niemiecki zamierza ograniczyć obrót gotówkowy do wysokości 5 tysięcy euro. Nic więc dziwnego, że w Niemczech mówi się nawet o zamachu na podstawowe swobody obywatelskie.

Inicjatorzy ograniczeń kierują się (podobno) chęcią utrudnienia dostępu do swobodnego obrotu gotówkowego terrorystom i szarej strefie. Słaby jest jednak ten argument, gdyż np. terroryści mogą posługiwać się jeszcze wyższymi nominałami szwajcarskimi. Wprowadzane obostrzenia wskazują bardziej na chęć utorowania – za pomocą dekretu urzędowego – drogi dla ujemnych stóp procentowych do portfeli zwykłych obywateli. Dla przeciętnego Niemca jest obojętne kto jest inicjatorem restrykcji w obrocie gotówką. Liczy się to, że za sprawą ograniczeń ucieczka od banków mogących w każdej chwili wyjść z ujemnych oprocentowaniem względem pieniędzy przechowywanych tam przez ludzi pieniędzy, staje się jeszcze trudniejsza.

Położenie EBC jest więc niezręczne. Do tego dochodzą jeszcze stare animozje. Prezes Bundesbanku, dr Jens Weidmann, najwyraźniej nie zapomniał gorzkiej pigułki jaką mu Draghi zaserwował we wrześniu 2012 r, kiedy to prezes EBC ujawnił kto jako jedyny w gronie ówczesnych 17 prezesów krajowych banków centralnych głosował przeciwko programowi ratującemu strefę euro z kryzysu zadłużeniowego. Pomimo rozejmu z EBC, Weidmann opowiedział się z całą stanowczością za zachowaniem banknotu o nominale 500 euro, zyskując duży aplauz wśród swoich bardzo przywiązanych do gotówki rodaków.

Liczą się nie tylko procenty

EBC przyczynił się do przezwyciężenia kryzysu zadłużeniowego w Europie. Tak przynajmniej oceniła to zdecydowana większość obserwatorów. Istnieje jednak ryzyko, że tak pochlebna dla EBC opinia może jeszcze ulec rewizji. Dziwnym zbiegiem okoliczności, niemalże wszystkie kraje przechodzące w latach 2010-2012 kryzys zadłużeniowy (ostatnio dołączyła Irlandia) i które poddały się w jego konsekwencji programowi naprawczemu znajdują się obecnie w głębokim kryzysie politycznym. Za ten impas polityczny coraz częściej winione jest właśnie EBC. Kontynuacja, a nawet pogłębianie polityki ujemnych stóp procentowych może jedynie ułatwić rozszerzenie się tej narracji.

Sytuacja wydaje się wymykać spod kontroli EBC. Obligowany swoim mandatem słusznie koncentruje się on na walce ze zbyt niską inflacją. Ostatni raz kiedy inflacja w strefie euro znajdowała się blisko celu, ale poniżej 2 proc., była w lutym 2013 r, czyli ponad trzy lata temu. Tak długiej przerwy w odejściu od wyznaczonego przez mandat EBC poziomu inflacji nie notowano jeszcze od momentu stworzenia EBC.

Koncentrując się jednak zbyt mocno na leczeniu jednej choroby, EBC wydaje się nie widzieć innych niebezpiecznych objawów nękających europejską gospodarkę i społeczeństwa. Nie posiadający wizji dalszego działania bank centralny to zły omen dla targanej coraz szerszym kryzysem politycznym i falą uchodźców strefy euro.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.