Atom daje tanią energię i niskie emisje

Kategoria: EkologiaUranu wystarczy na co najmniej 200 lat, a może nawet na dziesiątki tysięcy lat – mówi dr inż. Andrzej Strupczewski, profesor Narodowego Centrum Badań Jądrowych.

Pod auspicjami i ze wsparciem z budżetu unijnego budowana jest linia łącząca systemy elektroenergetyczne Polski i Litwy. Więcej w tym działania na pokaz niż faktycznego otwarcia rynku energii elektrycznej. Polskie firmy energetyczne nie są tym zainteresowane. Na izolacji naszego rynku tracić będą polscy odbiorcy energii - przemysł i konsumenci.

(infografika Dariusz Gąszczyk/CC BY-SA włodi)

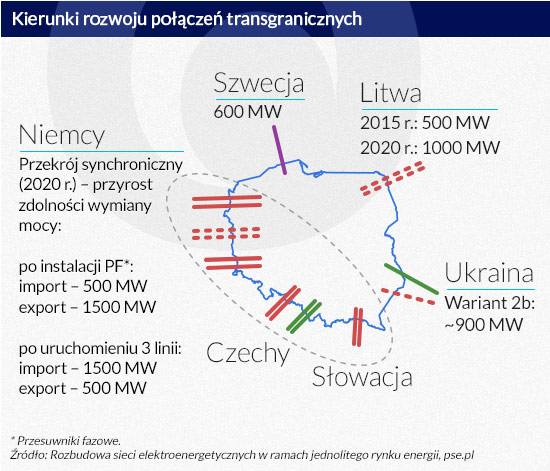

Na początku maja 2014 r. w litewskiej Olicie (Ayltus) rozpoczęto budowę połączenia między systemami energetycznymi Polski i Litwy. Transgraniczna linia wysokiego napięcia – ponad 160 km, 450 słupów między Ayltus a Ełkiem – zostanie oddana do użytku w pierwszych miesiącach 2016 r.. Początkowo umożliwi wymianę 500 MW a w 2020 r. możliwości przesyłowe zostaną zwiększone do 1000 MW.

Podczas uroczystości inaugurującej inwestycję prezydent Litwy, Dalia Grybauskaite, powiedziała, że dla Litwinów połączenie z Polską i zarazem Europą „to pełna niepodległość polityczna, będziemy mogli kupować energię tam, gdzie jest tańsza, i nie będą na to miały wpływu zawirowania polityczne“. W Polsce rozpoczęcie budowy połączenia z Litwą nie wzbudziło specjalnego entuzjazmu. W branży energetycznej w budowie transgranicznych linii przesyłowych widzi się raczej potencjalne zagrożenie – rzecz jasna nie dla niepodległości, lecz dominującej pozycji krajowych producentów energii elektrycznej na polskim rynku.

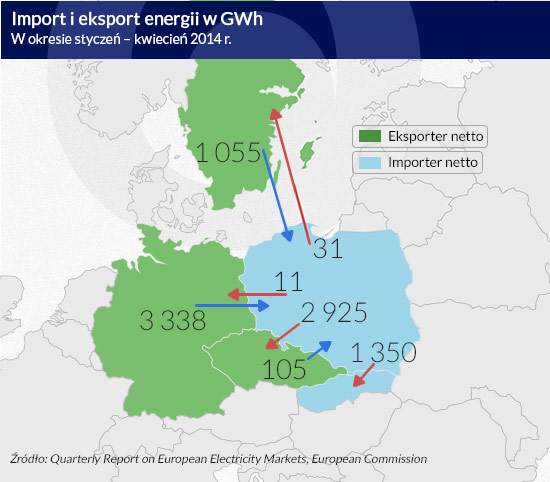

Obawy przez nowymi interkonektorami dużych mocy, ujawniły się dopiero w 2014 roku, gdy okazało się, że Polska z eksportera energii elektrycznej stała się jej importerem. Na razie częściej wyrażają je zresztą górnicy niż energetycy. W ciągu pierwszych 10 miesięcy 2014 r. zakupiliśmy zagranicą 3494 gigawatogodzin energii elektrycznej (głównie w Szwecji – 2582 GWh), czyli prawie dwa razy więcej niż w tym samym okresie 2013 r. (1862 GWh).

Do zaledwie jednej piątej – z 4628,5 GWh do 829 GWh – zmniejszył się jednocześnie eksport energii. Wciąż jednak są to ilości, z punktu widzenia bilansu energetycznego kraju, znikome. Import zwiększył się z niespełna 1,5 do ok. 2,7 proc. krajowego zużycia – w okresie styczeń-październik 2014 wyniosło ono 131 tys. GWh. Niemniej jednak może to zwiastować trwałe tendencje, które wpłyną w przyszłości na stan polskiej energetyki oraz, być może korzystnie, na wysokość naszych rachunków za energię.

(infografika: Dariusz Gąszczyk)

Odwrócenie kierunku wymiany z zagranicą jest bezpośrednią konsekwencją istotnych i dość zaskakujących zmian w relacjach cen, jakie nastąpiły w ciągu ostatnich kilkunastu miesięcy na europejskim rynku energii elektrycznej. Jej średnie ceny giełdowe w Europie Zachodniej, w Niemczech, Francji, krajach Beneluksu, wynoszące np. w 2012 r. znacznie ponad 40 euro za 1 megawatogodzinę spadły (według danych ENER tj. Dyrekcji Generalnej d/s Energii KE) w połowie 2014 r. do 30-35 euro za 1 MWh – w Dreźnie czy Frankfurcie np. do ok. 32 euro/MWh.

Jeszcze szybciej taniała energia w Skandynawii, z 35-45 euro/MWh w 2013 r. do zaledwie 25 euro w lecie ubiegłego roku. W Europie Środkowo-Wschodniej średnie ceny pozostały natomiast na podobnym poziomie, 35-40 euro. Wyjątek, i to dość spektakularny, stanowi niestety Polska. Cena 1 MWh poszybowała bowiem u nas aż do 44,6 euro/MWh. Wcześniej byliśmy krajem o najtańszej energii w regionie, obecnie właśnie u nas jest ona najdroższa.

To złe wiadomości dla gospodarki i gospodarstw domowych. Ceny dla odbiorców finalnych są w Polsce rzecz jasna nominalnie niższe niż w krajach Europy Zachodniej – 8,8 eurocentów za 1 kWh dla przedsiębiorstw zużywających rocznie 500-2000 MWh i 14,4 dla gospodarstw domowych (w Niemczech odpowiednio 14,4 i 29,2 eurocentów) – ale przy uwzględnieniu parytetu siły nabywczej, należą do najwyższych w krajach europejskich. Obecna sytuacja – wynikająca z napiętego bilansu mocy – to zapowiedź, że energia będzie u nas nadal droga a nawet relatywnie droższa niż obecnie. Planowane wyłączenie w najbliższych latach przestarzałych i wyeksploatowanych bloków o łącznej mocy 5 tys. MW oznacza koniczność zastąpienia ich nowymi. Cztery największe bloki po prawie 1000 MW w Opolu, Jaworznie i Kozienicach kosztować będą 22 mld zł, a łączne inwestycje sektora energetycznego do 2020 r. szacuje się na 110 mld zł. Wydatki te będą musieli pokryć odbiorcy energii.

Dodatkowym czynnikiem dalszego wzrostu ceny energii najprawdopodobniej stanie się planowane przez rząd połączenie polskich koncernów energetycznych i ich udział w projektach naprawy górnictwa. Na ryzyko to wskazują m.in. eksperci ekonomiczni – Krzysztof Żmijewski i Maciej Bukowski (>>więcej na ten temat: Rząd zmierza w stronę monopolu w energetyce). Konsolidacja w energetyce, której oczywistym celem ma być znalezienie środków na wsparcie dla górnictwa węgla stoi w poprzek liberalizacji importu, a w konsekwencji wbrew interesom odbiorców.

Czy to rzeczywiście nieuchronny scenariusz? W krajach sąsiednich energia tanieje. Czy nie lepiej, zamiast wykładać ogromne sumy na budowę nowych bloków, ograniczyć inwestycje i uzupełniać bilans mocy importem?

(infografika Dariusz Gąszczyk)

Z perspektywy odbiorców odpowiedź wydaje się oczywista. Inaczej wygląda to z punktu widzenia energetyków, a w szczególności górników. W lecie 2014 r. rząd ustami jeszcze premiera Tuska podczas jednego ze spotkań ze związkowcami górniczymi zadeklarował, że będzie pracować nad sposobami ograniczenia „niekorzystnego importu energii“.

Zamiary takie byłyby oczywiście całkowicie sprzeczne z dążeniem do uczynienia jednym z fundamentów UE wspólnej polityki energetycznej oraz z planami utworzenia jednolitego europejskiego rynku energii. Zgodnie z decyzją Rady Europejskiej z początku 2011 r. proces budowania tego rynku powinien właśnie (w grudniu 2014 r.) dobiec końca.

Na model docelowy handlu energią składać się będą m.in. zakupy na aukcjach, obrót energią i alokacja transgranicznych zdolności przesyłowych w zależności od cen giełdowych, platforma informatyczna pozwalająca na handel pomiędzy dowolnymi rynkami w Europie. Realizacja tych projektów – oprócz sprawnego gospodarowania podażą nieplanowaną, czyli pochodzącą z odnawialnych źródeł energii (OZE), zwłaszcza z farm wiatrowych – umożliwiłaby zakupy energii tam, gdzie jest ona w danym czasie najtańsza, z korzyścią dla odbiorców i konkurencyjności całej unijnej gospodarki.

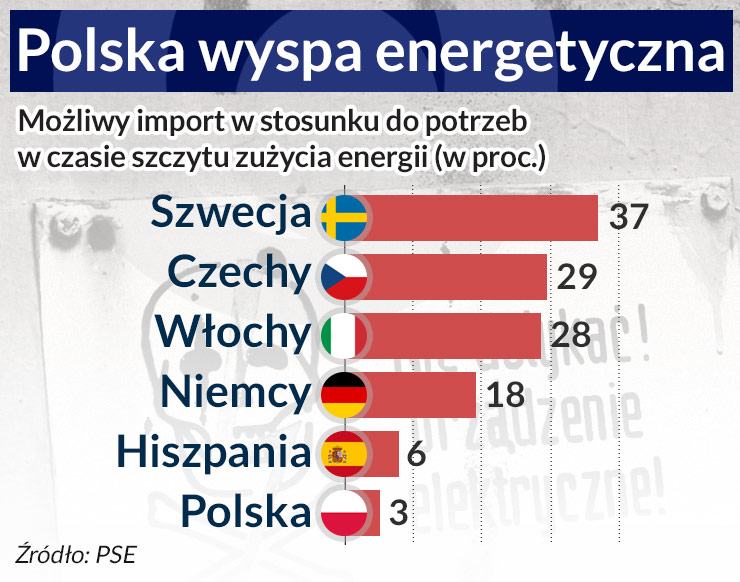

Jednak aby taki optymalny rynek mógł działać na pełnych obrotach, systemy energetyczne krajów UE muszą być z sobą fizycznie połączone „interkonektorami” zapewniającymi możliwość przesyłania znaczących ilości energii. Jak na razie do tego jeszcze daleka droga, co pokazuje właśnie przykład Polski. Nasz system energetyczny należy do najbardziej izolowanych w Europie. Szwedzi są w stanie importować 37 proc. (lub znacznie jeszcze więcej eksportować) mocy potrzebnej im „w szczycie“, Czesi 29 proc., Włosi 28 proc., Niemcy 18 proc. Hiszpanie 6 proc., a Polacy – zaledwie 3 proc.

Zarząd Polskich Sieci Elektroenergetycznych SA zakłada, że w 2020 r. relacja mocy importowych do szczytowego zapotrzebowania wyniesie ok. 17 proc. Skąd bierze się ten optymizm, trudno dociec. Ostatnią poważną inwestycją zwiększającą nasze zdolności importowe i eksportowe była oddana do użytku piętnaście lat temu podmorska linia kablowa o mocy 600 MW ze szwedzkiego Starne do Wierzbięcina pod Słupskiem (SwePol).

Budowany obecnie polsko-litewski most energetyczny, to jedna z priorytetowych inwestycji UE (40 proc. jej kosztów, wynoszących 1,8 mld zł, pokryje dotacja unijna). Jego oddanie do użytku oznaczać będzie zamknięcie pierścienia linii przesyłowych wysokiego napięcia wokół Bałtyku, co ma strategiczne znaczenie dla bezpieczeństwo europejskiego systemu energetycznego. Dlatego powstać musiał – i powstanie.

Nie można tego powiedzieć o innych połączeniach, które od lat się w Polsce zapowiada. Jedno z nich jest planowana od dawna instalacja tzw. przesuwników fazowych na dwóch istniejących połączeniach z Niemcami, co by pozwoliło zwiększyć wymianę mocy przez zachodnią granicę, o ok. 500 MW w przypadku importu. Jak zapewniają ostatnio PSE pierwszy z przesuwników zostanie zainstalowany za rok, a następny w 2017 r. Nie widać natomiast większych szans na budowę trzeciego połączenia z Niemcami (Eisenhuettenstadt-Plewiska), dzięki któremu możliwości importowe wzrosłyby o dalsze 1500 MW. Sprawa ta, zdaniem niektórych znawców problemu, stanowi przykład celowego zaniechania, dowodzącego że polskim energetykom na rękę jest energetyczna autarkia.

Jak wyjaśniają PSE analizy możliwości zwiększenia wielkości wymiany mocy na granicy zachodniej wykazały, że po instalacji przesuwników na granicy polsko-niemieckiej, rozbudowa kilku wewnętrznych linii przesyłowych na zachodzie kraju „pozwala uzyskać zbliżone efekty w zakresie zwiększenia wielkości wymian mocy, jak w przypadku budowy trzeciego połączenia z Niemcami i to przy niższych nakładach inwestycyjnych“ . Ostateczna decyzja „zostanie podjęta po zakończeniu rozbudowy zachodniej części KSE, zależnie od przyszłych warunków pracy połączonych systemów elektroenergetycznych i potrzeb rynku“.

– My jesteśmy otwarci. Brak postępu w kwestii trzeciego połączenia wynika z negatywnej postawy strony niemieckiej. Niemcom nie zależy na zwiększaniu eksportu ponieważ produkcja energii elektrycznej wspierana jest w Niemczech różnymi formami dotacji. Jej realna cena to ok. 70 euro za 1 MW – twierdzi prof. Władysław Mielczarski z Instytutu Elektroenergetyki Politechniki Łódzkiej.

Przedstawiciele PSE przyznają, że „import energii może potencjalnie stanowić element przyczyniający się do obniżenia cen energii elektrycznej na rynku hurtowym“. Tak hamująco na giełdowe ceny energii w kraju (Rynek Dnia Następnego), zwłaszcza w godzinach szczytu, działa np. połączenie SwePol. „Import ma potencjał „wygładzania” tzw. peaków cenowych” – wyjaśnia Beata Jarosz z PSE.

– Idealny, jednolity rynek energii elektrycznej obejmujący całą Europę to cel mityczny – uważa jednak prof. Mielczarski. Przesądzają o tym prawa fizyki. Energię elektryczną trudno jest transportować na dalsze odległości, dlatego wytwarza się ją lokalnie. Naprawdę sprawne jej przesyłanie wymagało by przebudowy linii prądu zmiennego na “stałoprądowe”, co oznaczało by wzrost cen, nawet dwukrotny.

Jeśli jednak nawet przyjąć, że zakupy energii np. w Portugalii, gdzie w zimie, gdy wieją wiatry znad Atlantyku dzięki elektrowniom wiatrowym jej cena spada do 15 euro/MWh, to złudne nadzieje – znaczne zwiększenie importu jest realne. Pod warunkiem wszakże, że deklaracje dotyczące inwestycji w „interkonektory” zostaną wprowadzone w życie. Oprócz połączeń z Niemcami istotna jest np. odbudowa nieczynnej od ponad 20 lat linii z Ukrainy Rzeszów-Chmielnicka (czynną linią Dobrotwór-Zamość sprowadzono w pierwszej połowie 2014 r. 698 GWh).

Wykorzystując wszystkie połączenia – istniejące, „udrożnione” i nowe – Polska mogłaby uzyskiwać z zagranicy 4-4.5 tys. MW czyli 16-17 proc. szczytowego zapotrzebowania wynoszącego obecnie 25 tys. MW. To już niemało, biorąc pod uwagę, że w zależności od pory roku przedmiotem handlu transgranicznego jest obecnie w Europie 12-14 proc. energii. Jednocześnie nie na tyle dużo, by obawiać się uzależnienia energetycznego od innych krajów i degradacji polskiego sektora wytwórczego.

Pojawienie się konkurencji, naruszającej trwający u nas nadal monopol naturalny – dziś raczej nienaturalny – w energetyce z pewnością pomogłoby w racjonalnym planowaniu rozwoju elektroenergetyki, tak by był on zgodny z potrzebami gospodarki i kraju. Problem jednak w tym, że konsument jest rozproszony, a dostawca skoncentrowany.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.