Tydzień w gospodarce

Kategoria: Trendy gospodarczePrzegląd wydarzeń gospodarczych ubiegłego tygodnia (30.05–03.06.2022) – źródło: dignitynews.eu

(infografika Dariusz Gąszczyk)

Profesor Nordhaus zauważył mechanizm dziś oczywisty, że przed wyborami politycy sprawujący rządy rozpoczynają hulankę wydatkową – zwiększają zasiłki dla bezrobotnych, obniżają podatki, wprowadzają „becikowe” itd. Oczywistym celem fanfaronady uprawianej za pieniądze niezamożnej, ale też słabo zorientowanej większości obywateli, jest wzmocnienie szans na utrzymanie władzy po wyborach.

Oportuniści mający w polityce zdecydowaną przewagę dają w ten sposób upust swym niskim motywacjom, wmawiając sobie i innym, że silny bodziec popytowy da gospodarce krótkoterminowego „kopa”, bo większe pieniądze w rękach konsumentów i inwestorów, to szansa na wyższe zakupy. Jednak 40 lat temu, tj. w czasie premiery tez Nordhausa, zazwyczaj już wkrótce po wygranych wyborach, brała górę odpowiedzialność oraz obawa przed konsekwencjami przegrzania gospodarki i narastania długów publicznych. W konsekwencji, to co zostało rozdane, zaczynało być odbierane. Dziś, obskurantyzm ekonomiczny wśród polityków jest o wiele większy, więc skutki nonszalancji w traktowaniu gospodarki i finansów publicznych są daleko bardziej niebezpieczne.

Kenneth Schultz ze Stanfordu („The politics of political business cycle”) zwrócił w 1995 r. uwagę, że natężenie rządowej manipulacji przedwyborczej nie jest jednakowe, ponieważ zależy od szans ponownej wygranej w wyborach. Rozsądne rządy zdają sobie sprawę ze szkód reputacyjnych i wymiernych kosztów makroekonomicznych populizmu w postaci rozdawania pieniędzy i motywowanych politycznie obniżek podatków.

Badacz ten posłużył się danymi nt. transferów pieniężnych (np. dodatki na dzieci) dokonywanych w Wielkiej Brytanii w latach 1961-1995. Stwierdził na tej podstawie, że wraz ze zbliżaniem się wyborów rządy mogą zacząć „osładzać” życie wyborców, lecz niekoniecznie tak czynią. Nie osłabia to wniosków Nordhausa i innych, bowiem badanie prowadzone było na Wyspach, a brytyjska demokracja jest najstarsza w czasach nowożytnych i najbardziej zakorzeniona w dobrych praktykach sprawowania rządów, czym różni się zasadniczo od tych młodych i najmłodszych.

Dodatki na dzieci to wydatek gorący nie tylko nad Wisłą. Trójka badaczy skandynawskich: Mikael Elinder, Henrik Jordahl i Panu Poutvaara pokazuje w pracy pt. „Promises, policies and pocketbook voting” (Obietnice, polityka i głosowanie portfelem), że w kampanii wyborczej 1994 r. będący wówczas w opozycji, lecz zwycięscy wkrótce socjaldemokraci obiecywali Szwedom poważne cięcia w dodatkach na małe dzieci, podczas gdy cztery lata później, będąc u władzy, diametralnie zmienili zdanie, obiecując ich znaczne podniesienie. Wprawdzie obietnice były zasadniczo odmienne, to wygrali następujące po sobie wybory z przeciwstawnymi hasłami na sztandarach. Fenomen ten znalazł wyjaśnienie, za pomocą tzw. grupy kontrolnej obejmującej starsze dzieci. Okazało się, że wyborcy reagują bardziej na obietnice wyborcze, niż na ich późniejsze spełnianie.

Harwardczycy, Alberto Alesino i Matteo Paradisi, („Political budget cycles: evidence from Italian cities”) poszukali z kolei materiału badawczego we Włoszech, gdzie obowiązują terytorialne podatki od nieruchomości, a władze miejskie mają wpływ na ustalanie ich wysokości. Polityczny cykl biznesowy (budżetowy) znowu znalazł potwierdzenie. Oto, wraz ze zbliżaniem się terminu wyborów władze samorządowe coraz chętniej obniżały stawki podatkowe.

Reguła ta obejmowała jedynie mniejsze miasta, w których podatek od nieruchomości należał do najważniejszych pozycji na liście wpływów do lokalnego budżetu. Miasta z dużymi deficytami budżetowymi nie decydowały się obniżać stawek przed wyborami, prawdopodobnie z powodu związania rąk prawnymi ograniczeniami w sprawie wysokości zadłużenia.

Jan-Pieter Klienbannik z Uniwersytetu Amsterdamskiego („The political business cycle: a search in OECD countries”) rozróżnia dwie główne grupy polityków. Według teorii oportunistycznej, jedynym ich celem jest ponowny wybór na urzędy zaś według teorii „entuzjastycznych” (partisan), partie mają swoje cele ideologiczne, które chcą osiągnąć, więc reelekcja jest kwestią bardzo ważną, ale nie jedyną.

Badacz ten musiał mieć najwyraźniej z tyłu głowy założenie, że państwach rozwiniętych cyników i oportunistów powinno być mniej, niż w państwach mniej dojrzałych. Dlatego zapewne postawił przed sobą pytanie, czy polityczny cykl biznesowy daje o sobie znać w krajach OECD? Klienbannik stwierdził istnienie dowodów na racjonalne zachowanie polityków państw zachodnich, przy czym racjonalność to w tym przypadku dochowanie zasady inkryminowanego cyklu. Optimum jednakie dla obywateli i państwa pojawiałoby się natomiast wtedy, gdyby zarówno politycy, jak wyborcy niezwykle wysoko cenili sobie przyszłość, a zatem nie skupialiby się wyłącznie na bieżących korzyściach, w dużej mierze iluzorycznych lub szybko przemijających.

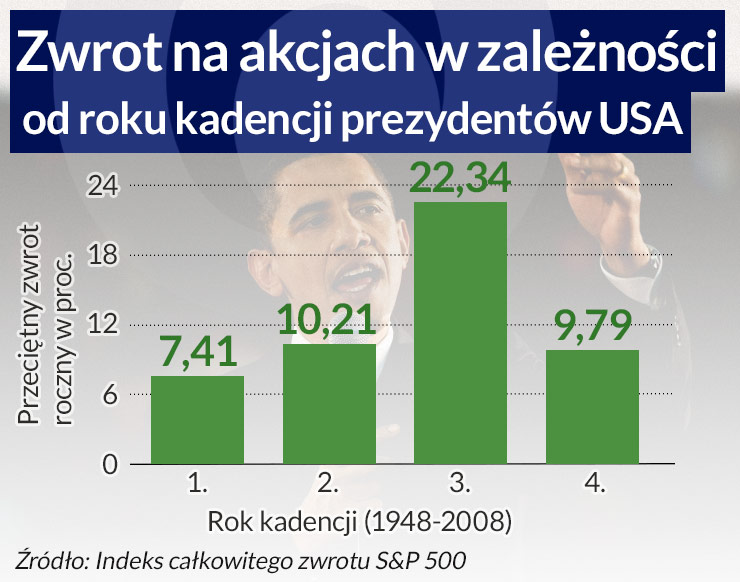

Inwestorom amerykańskim nie trzeba mówić kim jest Yale Hirsch – wydawca prawie 50 edycji rocznika pt. „Stock Trader’s Almanac”, znany zwłaszcza z domniemanej zasady tzw. barometru styczniowego. Według Hirscha, tendencje na amerykańskim rynku giełdowym w pierwszym miesiącu roku pokazują co będzie działo się na giełdach przez cały rok, aż do grudnia. Związek ten ma być szczególnie silny w latach nieparzystych, kiedy kolejną dwuletnią kadencję rozpoczyna po wyborach Izba Reprezentantów. Rozwinięciem tej tezy jest teoria prezydenckiego cyklu wyborczego w USA (presidential election cycle) i jego wpływu na rynek papierów wartościowych, bez względu na to, czy prezydentem jest demokrata, czy republikanin.

W pierwszym roku po wyborach wyniki na akcjach są stosunkowo słabe, a rynek jest dość niemrawy. Gdy podsumować go na tle wszystkich czterech lat kadencji prezydenckiej, jest to dla akcji rok najgorszy. Drugi rok jest dla inwestorów nieco lepszy, ale też poniżej średniej czteroletniej. Hirsch ocenia, że pierwsza połowa kadencji to czas, w którym zaczynają się „wojny i recesje, a na parkietach dominują niedźwiedzie”. W trzecim roku kursy akcji są najwyższe, w czwartym są powyżej średniej dla całej kadencji.

Teoria Hirscha ma charakter bardziej ciekawostkowy niż praktyczny, ale nie jest pozbawiona podstaw. Przedstawione tu tendencje znalazły potwierdzenie w pracy pt. „Financial Astrology: Mapping the Presidential Election Cycle in the U.S. Stock Market„, której autorami są Wing-Keung Wong (Hong Kong Baptist University) i Michael McAleer (dawniej Erasmus University Rotterdam, obecnie National Tsing Hua University na Tajwanie), a także w innych badaniach.

Bank centralny USA jest wprawdzie formalnie i faktycznie niezależny od prezydenta i Kongresu, to jego działania zdają się jednak podążać za cyklem prezydenckim. W pracy z 2007 pt. „The Presidential Term: Is the Third Year a Charm” przygotowanej przez CFA (Chartered Financial Analysts) ustalono, że na rok przed wyborami polityka monetarna Fed stawała się wyraźnie bardziej ekspansywna, niż w trzech pierwszych latach kadencji kolejnych prezydentów. Motywacje gubernatorów Fed i członków jego Komitetu Operacji Otwartego Rynku nie muszą być polityczne, ale związek z cyklem prezydenckim jest i tak widoczny.

Motywacje władzy wykonawczej są wystarczająco przejrzyste. W pierwszej części kadencji uwaga skupiona jest na (przynajmniej częściowym) spełnianiu obietnic kampanijnych, a także na zaprowadzaniu bardziej restrykcyjnych porządków w gospodarce. Podnoszone są podatki, cięte są wydatki rządu, nawet jeśli miałoby to być niekorzystne dla tempa wzrostu. Te prawdziwe, a zatem niepopularne porządki lub ich propagandowe atrapy wprowadzane są jak najszybciej w nadziei, że do czasu rozpoczęcia kolejnej kampanii wyborcy zapomną, że ponieśli ciężary z tym związane. W drugiej połówce kadencji prezydenci mają do dyspozycji bodźce fiskalne w postaci obniżek podatków, wzrostu wydatków z budżetu itd. Część prezydentów korzysta z nich bardziej lub mniej skwapliwie, licząc na drugą kadencję lub na utrzymanie własnej partii przy władzy.

Opisowe konsekwencje determinowanych politycznie manewrów gospodarczych przed i po wyborach są dla oczytanych czytelne. Z konsekwencjami mierzalnymi jest znacznie gorzej i m.in. dlatego politycy mieszają ludowi w głowach jak tylko mogą, a zdolności te są wprost proporcjonalne do ułomności ich wiedzy o gospodarce. Nie jest jednak tak, że w materii wymiernych strat nie wiadomo nic.

Dr Min Shi (wtedy pracująca na Uniwersytecie Wisconsin-Madison; obecnie partner w firmie doradczej Oxera specjalizującej się w relacjach gospodarka-regulacje) i Jakob Svensson z Uniwersytetu Sztokholmskiego opublikowali w 2006 r. pracę pt. „Political budget cycles: Do they differ across countries and why?” Skupili się w niej na potwierdzeniu hipotezy, że szkody gospodarcze wywołane przez polityczny cykl wyborczy są wyższe w państwach mniej rozwiniętych, gdzie populizm znajduje lepsze warunki „wegetacji” i dlatego plonuje znacznie obficiej niż w państwach na szczycie hierarchii gospodarczej. Z obliczeń tej dwójki wynikało, że pozycja fiskalna (deficyt lub nadwyżka budżetowa) mierzona jej udziałem w PKB, pogarszała się w latach wyborów w państwach najbardziej rozwiniętych o 0,6 punktu procentowego, ale już o 1,4 punktu w państwach rozwijających się.

W wartościach bezwzględnych zmiany równowagi fiskalnej są w państwach bogatych większe ze względu na wysoki PKB, ale w państwach biedniejszych są groźniejsze, bo z niskiego PKB znacznie trudniej spłacać nieuchronne długi publiczne powiększane przez polityków żądnych przede wszystkim władzy.

Rozrzutność za pieniądze podatników jest wszakże nie tylko karygodna, ale także bezcelowa, ponieważ nie przynosi przewidywanych skutków. Profesorowie: Brandice Canes-Wrone i Christian Ponce de Leon z Princeton wykazali na grupie 16 bogatych członków OECD i 56 państw rozwijających się spoza tego klubu („Elections, Uncertainty, and Economic Outcomes, 2014”), że mimo szczodrych wydatków poprzedzających wybory, w obu tych grupach krajów nie następował oczekiwany wzrost gospodarczy.

Wyjaśnienie nie jest jednoznaczne. Przebiegli wyborcy mogą np. zachowywać pieniądze rozdawane przez rząd przed wyborami na gorsze czasy, kiedy ekipa sprawująca władzę będzie zmuszona do zaciskania pasa. Tzw. efekt popytowy nie nastąpi, bo ludzie nie ruszą do sklepów, więc gospodarka też nie będzie rosnąć, albo rosnąć będzie z całkiem innych powodów.

Odpowiedź może też kryć się w postawach inwestorów wobec nowych projektów wytwórczych, których tak łaknęliby wygrani po wyborach. Brandon Julio (London Business School) i Youngsuk Yook (Sungkyunkwan University) wykazali („Political Uncertainty and Corporate Investment Cycles”) na podstawie danych z ćwierćwiecza ze 100 tys. firm z 48 krajów, że w latach wyborczych firmy zmniejszają inwestycje o zauważalne 4,8 proc. w porównaniu z okresami niewyborczymi. Najbardziej cierpią duże i wielkie projekty długoterminowe, które stanowią kręgosłup przyszłego rozwoju gospodarczego. Dzieje się tak, ponieważ niezwykle trudno je przerwać, gdy już się zaczną, więc czas niepewności nie sprzyja ich rozpoczynaniu.

W pracy „Electoral Business Cycles in OECD Countries” para Brandice Canes-Wrone z Princeton i Jee-Kwang Park (obecnie American University w Kairze) sformułowała hipotezę o odwrotnym cyklu politycznym. Okazało się, że przed wyborami część firm nie tylko wstrzymuje inwestycje, zachowując nadzieję na uruchomienie ich później, ale w ogóle skreśla je bezpowrotnie.

Latem 2015 roku ukazała się kolejna praca pani profesor Canes-Wrone i dr. Ponce de Leon („Electoral cycles and democratic development). Autorzy wywodzą, że wybory demokratyczne są podstawowym źródłem politycznych cyklów biznesowych, przy czym czynnikiem osłabiającym ten cykl jest rozwój demokracji. W państwach bogatych prywatne inwestycje w tzw. środki trwałe (namacalny majątek) zmniejszają się zatem na kwartał przed wyborami ledwie o ok. 1 punkt procentowy, podczas gdy w państwach rozwijających się maleją aż o 17 pp. Zatem spadek inwestycji niweluje lub istotnie ogranicza oczekiwane przez polityków, rzekomo pozytywne, skutki zwiększanych wydatków rządowych.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.