Wbrew zamiarom twórców unii walutowej, która miała być nieodwracalna, wyjście Grecji ze strefy euro jest możliwe. Niewypłacalność kraju nie musi nieuchronnie prowadzić do wprowadzenia nowej waluty albo powrotu do wcześniejszej. Jeżeli ostatecznie dojdzie do „deeuroizacji”, to prawdopodobnie nastąpi przymusowe przeliczenie waluty i będą znaczne ograniczenia w przepływie kapitału.

Carmen Reinhart (CC By NC ND MFW)

Odejście od sztywnego kursu walutowego albo wyjście poza przedział wahań nie jest wydarzeniem należącym do kategorii „czarnych łabędzi”. Badając historię, można dostrzec, że rządy dość regularnie nie wywiązywały się z zobowiązań dotyczących kursu walutowego. Przypadki odejścia od sztywnych kursów, np. we wcześniejszym okresie, kiedy obowiązywał parytet złota, zdarzają się rzadziej i być może łączą się z większym uszczerbkiem na reputacji. Przejście od jednej waluty do innej (zmiana prawnego środka płatniczego) to zjawisko jeszcze rzadsze, ale nie niespotykane – przecież wiele nowych krajów powstałych na terenie byłych kolonii wprowadziło własne waluty, które zastąpiły waluty krajów kolonizujących.

Przypadki wyjścia z unii walutowych w całym okresie po II wojnie światowej analizował Andrew Rose. W badanym przez niego zbiorze zdarzało się tak średnio mniej więcej raz rocznie, wielokrotnie w związku z uzyskaną niewiele wcześniej niepodległością. (Zob. A. Rose, Checking out: Exits from currency unions, analiza przygotowana na potrzeby debaty w CEPR, nr 6254, 2007 r.). Poza tymi zmianami walut towarzyszącymi tworzeniu państw kompletne zmiany walut zdarzają się stosunkowo rzadko.

Wiele współczesnych zmian waluty wynikało albo z utworzenia euro, albo z jednostronnych decyzji krajów, które chciały de iure przyjąć walutę innego państwa jako wyłączny prawny środek płatniczy. W tych sytuacjach kraje przyjmowały euro lub dolara amerykańskiego jako własną walutę. Euro wprowadziły np. Malta (w 2008 r.) i Litwa (w 2015 r.), a dolara – Panama (w 1904 r.) i Ekwador (w 1999 r.).

Liberia używała dolara jako prawnego środka płatniczego niemal przez cały czas od ustanowienia tego państwa w 1847 r. W wyniku długich wojen domowych i z powodu wielkich obciążeń budżetowych zaistniała konieczność utworzenia własnej waluty. Ponieważ wprowadzenie własnej waluty w Liberii nastąpiło w czasie bardzo długiego i często chaotycznego konfliktu, nie zyskujemy tu szczególnych wskazówek dotyczących skutków wyjścia Grecji ze strefy euro.

Znacznie dłuższa jest natomiast lista krajów, które z rozmaitych powodów ostatecznie były de facto w wielkim stopniu zdolaryzowane (albo zeuroizowane). Chociaż kraje te mają własne waluty, znaczna część wkładów bankowych i kredytów jest w nich denominowana w obcej walucie. Przy dokonywaniu płatności i zawieraniu codziennych transakcji powszechnie się przyjmuje dolary amerykańskie lub euro. Dobra większej wartości (np. nieruchomości mieszkalne) często są wyceniane w obcej walucie. Niektóre z tych państw starały się wyjść z dolaryzacji. Ich podejście do tej sprawy było różne – od realizacji procesu stopniowego i „przyjaznego rynkowi” po gwałtowniejsze, narzucane konwersje, przeprowadzane zwykle w czasie kryzysu gospodarczego. Gospodarcze konsekwencje tych dążeń również się różniły – i w krótkim, i w długim okresie.

Wychodzenie z krajowej dolaryzacji

Aby zidentyfikować przypadki znacznej i trwałej dedolaryzacji wkładów bankowych wraz ze współpracownikami szukaliśmy wszystkich epizodów w historii gospodarczej, kiedy stosunek wartości wkładów w obcej walucie do tzw. szerokiego pieniądza (broad money) spełniał trzy podane poniżej warunki (zob. C.M. Reinhart, K.S. Rogoff, M.A. Savastano, Addicted to dollars, „Annals of Economics and Finance” 15[1]/2014, s. 1-52).

Przyjęliśmy, że wartość wkładów w walucie obcej do szerokiego pieniądza ma:

– zmaleć co najmniej o 20 punktów procentowych;

– zaraz po spadku ustabilizować się na poziomie poniżej 20 proc.;

– utrzymywać się poniżej 20 proc. aż do końca okresu objętego badaniami.

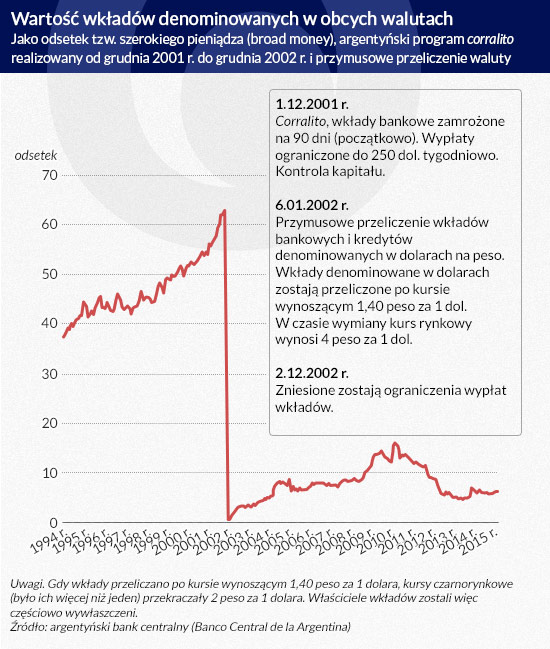

Tylko cztery z 85 krajów, co do których zebraliśmy dane dotyczące wkładów denominowanych w obcych walutach, spełniały te trzy warunki w latach 1980-2001, mianowicie Izrael, Meksyk, Pakistan i Polska. Argentyna po 2002 r. to piąty przypadek (rysunek poniżej). Konkluzja – do dedolaryzacji dochodzi rzadko.

1.12.2001 r.

Corralito, wkłady bankowe zamrożone na 90 dni (początkowo)

Wypłaty ograniczone do 250 dol. tygodniowo

Kontrola kapitału

6.01.2002 r.

Przymusowe przeliczenie wkładów bankowych i kredytów denominowanych w dolarach na peso

Wkłady denominowane w dolarach zostają przeliczone po kursie wynoszącym 1,40 peso za 1 dol.

W czasie wymiany kurs rynkowy wynosi 4 peso za 1 dol.

2.12.2002 r.

Zniesione zostają ograniczenia wypłat wkładów.

(infografika Dariusz Gąszczyk)

Izrael i Polska – oba kraje zastosowały wariant bardziej stopniowy i przyjazny rynkom – to dwa jedyne znane przypadki znacznego i trwałego odejścia od dolaryzacji wkładów, gdzie zaobserwowano minimalne skutki uboczne w sektorze bankowym, w zmniejszeniu PKB oraz ucieczce kapitału. W Izraelu pod koniec 1985 r. władze wprowadziły obowiązek trzymania przez rok na rachunku bankowym wszystkich wkładów w obcych walutach, przez to depozyty te stały się znacznie mniej ciekawe od innych indeksowanych instrumentów finansowych (zob.G. Bufman, L. Leiderman, Simulating an Optimizing Model of Currency Substitution, „Revista de Análisis Económico” 7[1]/1992, s. 109–124).

W obu sytuacjach dedolaryzację rozpoczęto niemal w tym samym czasie, kiedy władze zaczęły realizować program dezinflacji (zakończony powodzeniem), którego centralnym elementem było solidne zakotwiczenie waluty. Jednocześnie krajowy system finansowy oferował aktywa o różnych formach indeksacji (w Izraelu) albo o bardzo wysokim oprocentowaniu realnym (w Polsce). W tych stopniowych programach dedolaryzację przeprowadzono, gdy te państwa wyszły z kryzysu gospodarczego. Przez tę cechę oba epizody w ograniczonym stopniu można wykorzystywać przy rozważaniu problemów, przed którym teraz staje Grecja.

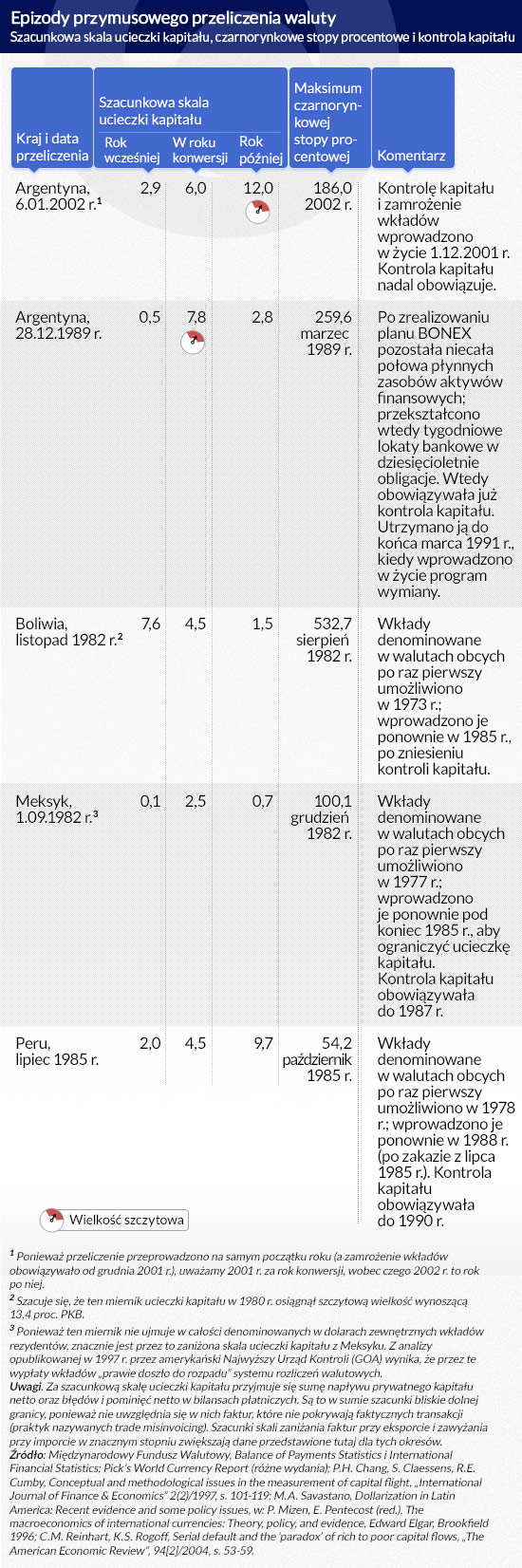

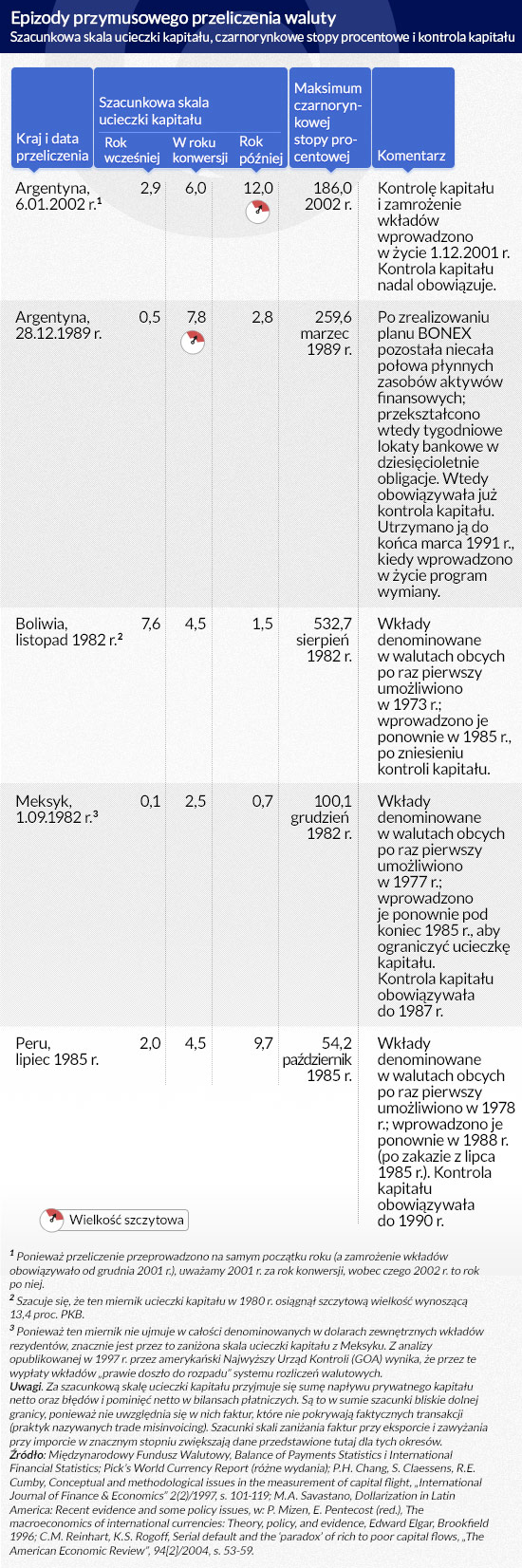

Jest pięć epizodów z lat 1982-2002, podczas których przeprowadzone w bankach krajowych przymusowe przeliczenia na miejscową walutę wkładów i kredytów denominowanych w obcych walutach zaszły w czasie głębokich kryzysów gospodarczych. Te działania dedolaryzacyjne podejmowano jednocześnie z wprowadzaniem kontroli kapitału i przeliczaniem walut, ogłaszaniem niewypłacalności uniemożliwiającej spłatę zadłużenia zagranicznego i zaległych zobowiązań wewnętrznych, zamrażaniem wkładów, a w pewnych przypadkach również z zamykaniem banków na pewien okres (ogłaszaniem tzw. wakacji bankowych) i upaństwawianiem banków.

Do tej grupy epizodów należą (wymienione w odwrotnym porządku chronologicznym): Argentyna w styczniu 2002 r., Argentyna w grudniu 1989 r., Peru w lipcu 1985 r., Boliwia w listopadzie 1982 r. oraz Meksyk w sierpniu 1982 r. W 1999 r. (podczas trwającej rok restrukturyzacji zadłużenia zagranicznego) w Pakistanie zamrożono wkłady denominowane w obcych walutach, ale było to mniej drakońskie od wymienionych tu konwersji, wobec czego nie zostało uwzględnione w tej grupie (szczegóły zob. w: C.M. Reinhart, K.S. Rogoff, M.A. Savastano, Addicted to dollars, „Annals of Economics and Finance” 15[1]/2014, s. 1-52).

Dokumentujemy wybrane wskaźniki (ucieczkę kapitału, czarnorynkową stopę procentową, tempo wzrostu PKB per capita w ujęciu realnym oraz wartość wkładów bankowych wyrażoną w postaci odsetka PKB w celu oceny stanu sektora bankowego) ze wskazaniem okresu, w którym podejmowano te działania.

Należy tu wyraźnie podać, że jest to analiza opisowa i nie dokonujemy w niej bezpośredniej oceny wpływu tych działań samych w sobie na gospodarkę. Na endogeniczność kontroli kapitału (z którymi te działania są ściśle powiązane) zwracano uwagę w znacznej części literatury (zob. L. Bartolini, A. Drazen, Capital-account liberalization as a signal, „The American Economic Review”, 87[1]/1997, s. 138-154; E. Cardoso, I. Goldfajn, Capital Flows to Brazil: The Endogeneity of Capital Controls, IMF Staff Papers [analizy pracowników MFW] 45(1), s. 161–202; C.M. Reinhart, K.S. Rogoff, Serial default and the ‘paradox’ of rich to poor capital flows, „The American Economic Review”, 94[2]/2004, s. 53-59). Literatura ta pozwala uzyskać informacje o różnych kwestiach mających związek z trwałością skutków tych inicjatyw.

Badane epizody

W poniższej tabeli zebrano szacunkowe dane dotyczące ucieczki kapitału (w postaci odsetka PKB) w roku zmiany waluty oraz w roku poprzednim i następnym. Za szacunkową skalę ucieczki kapitału przyjmuje się sumę napływu prywatnego kapitału netto oraz błędów i pominięć netto w bilansach płatniczych. Są to w sumie szacunki bliskie dolnej granicy, ponieważ nie uwzględnia się w nich faktur, które nie pokrywają faktycznych transakcji (praktyk nazywanych trade misinvoicing). Szacunki skali zaniżania faktur przy eksporcie i zawyżania przy imporcie w znacznym stopniu zwiększają dane liczbowe przedstawione tutaj dla tych okresów.

Jak wspomniano wyżej, narzucone przeliczenie wkładów denominowanych w obcych walutach na walutę miejscową to skutek szybko pogarszającego się środowiska gospodarczego. Ucieczka kapitału – z wybuchami paniki bankowej albo bez nich – była katalizatorem reakcji rządów i banków centralnych, które ani nie mają zasobów twardej waluty, aby zaspokoić żądania rosnącej liczby właścicieli wkładów chcących wypłacić swoje pieniądze, ani nie mogą drukować dolarów samodzielnie.

Ucieczka kapitału, szczególnie gdy się ją porównuje z okresami spokojnymi (tutaj ich nie ujęto), jest wyjątkowo wielka w czasie badanych epizodów, a także bezpośrednio przed nimi i po nich. Z danych zamieszczonych w poniższej tabeli jasno ponadto wynika, że trudno konkludować, iż przeliczenia (i towarzyszące im kontrole kapitału) były szczególnie skuteczną metodą zapobiegania ucieczce kapitału (tak na marginesie – ponieważ nie analizujemy wersji kontrfaktycznych, jest to interpretacja prowizoryczna).

Ucieczka kapitału była częściowo spowodowane przez założenie, że przyszłe kursy walutowe będą niestabilne, o czym świadczą dane z przedostatniej kolumny w tabeli (maksimum czarnorynkowych stóp procentowych w okresie przeliczenia).

(infografika Dariusz Gąszczyk)

1. Ponieważ przeliczenie przeprowadzono na samym początku roku (a zamrożenie wkładów obowiązywało od grudnia 2001 r.), uważamy 2001 r. za rok konwersji, wobec czego 2002 r. to rok po niej.

2. Szacuje się, że ten miernik ucieczki kapitału w 1980 r. osiągnął szczytową wielkość wynoszącą 13,4 proc. PKB.

3. Ponieważ ten miernik nie ujmuje w całości denominowanych w dolarach zewnętrznych wkładów rezydentów, znacznie jest przez to zaniżona skala ucieczki kapitału z Meksyku. Z analizy opublikowanej w 1997 r. przez amerykański Najwyższy Urząd Kontroli (GOA) wynika, że przez te wypłaty wkładów „prawie doszło do rozpadu” systemu rozliczeń walutowych.

Jeszcze dwie uwagi do komentarzy z ostatniej kolumny podanej wyżej tabeli:

kontrole kapitału i kontrole wymiany walut obowiązywały przez dłuższy okres, zwykle dłużej, niż początkowo zapowiadano;

z powodu utrzymującej się ucieczki kapitału i widocznej preferencji rezydentów danego kraju, którzy woleli lokować oszczędności w aktywa różne od wkładów bankowych denominowanych w krajowej walucie, we wszystkich pięciu sytuacjach władze przywracały możliwość dokonywania wkładów denominowanych w walutach obcych (wycofując się z wcześniejszych decyzji o dedolaryzacji).

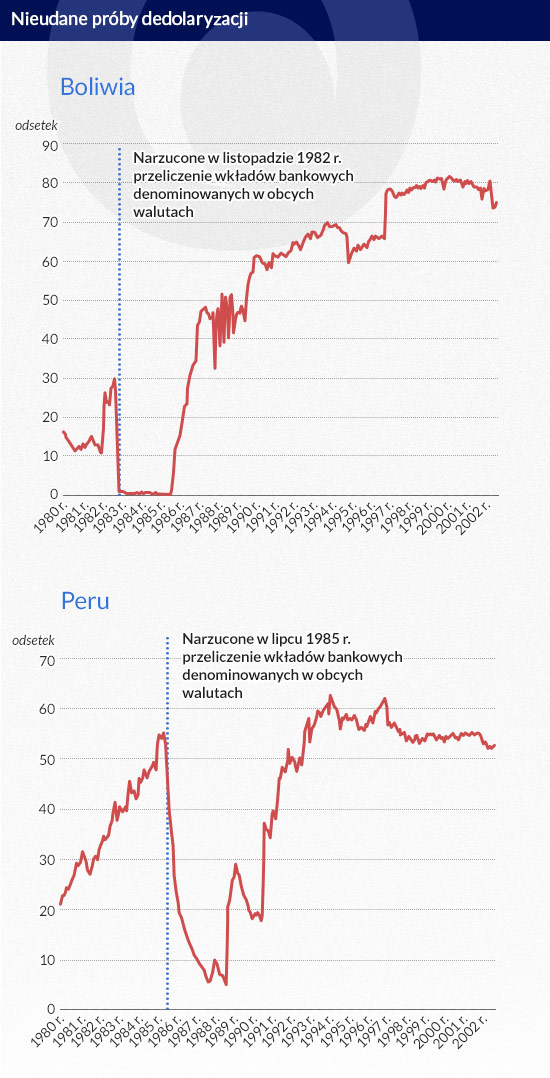

Poniższe wykresy ukazują, jak wycofywano się z dedolaryzacji w Boliwii i Peru.

(infografika Dariusz Gąszczyk)

Powtórzmy: nie wszystkie kraje, które rygorystycznie ograniczyły dostępność wkładów denominowanych w dolarach, zdołały trwale obniżyć wskaźnik dolaryzacji wkładów bankowych. W Boliwii i Peru podjęto działania podobne do rozwiązań zastosowanych w Meksyku na początku lat 80., ale po kilku latach skrajnej niestabilności makroekonomicznej, kiedy w krajach tych już prawie dochodziło do hiperinflacji, w obu ostatecznie ponownie umożliwiono lokowanie wkładów bankowych denominowanych w walutach obcych. Od tego czasu kraje te są w znacznym stopniu zdolaryzowane, chociaż odniosły spore sukcesy w walce z inflacją (rysunek wyżej).

Nawet w państwach, w których restrykcje ograniczające wkłady bankowe denominowane w dolarach dotychczas prowadziły do trwałego zmniejszenia dolaryzacji wkładów, koszty ponoszone przez dedolaryzację nie były znikome. W Meksyku ilość uciekającego kapitału wzrosła ponad dwukrotnie, wartość kredytów udzielanych sektorowi prywatnemu spadła prawie o połowę w dwóch latach następujących po przymusowej konwersji wkładów denominowanych w dolarach, a stopa inflacji i wskaźniki wzrostu gospodarczego przez kilka lat przedstawiały się fatalnie.

W 1977 r. władze Meksyku zaczęły pozwalać meksykańskim bankom przyjmować wkłady w obcych walutach, przede wszystkim w dolarach. Nazywano te wkłady meks-dolarami. Wskutek spadku cen ropy, wzrastających stóp procentowych w USA i słabych budżetowych czynników fundamentalnych 16 sierpnia 1982 r. Meksyk musiał ogłosić niewypłacalność, gdyż nie był w stanie obsłużyć zadłużenia zagranicznego. 1 września narzucono kontrolę kapitału, upaństwowiono banki, wkłady w obcych walutach zostały zabronione i przymusowo przeliczone na peso. Komentowano wtedy zjadliwie, że meks-dolary stały się eks-dolarami.

Wzrost gospodarczy, zmiana walut i niewypłacalność

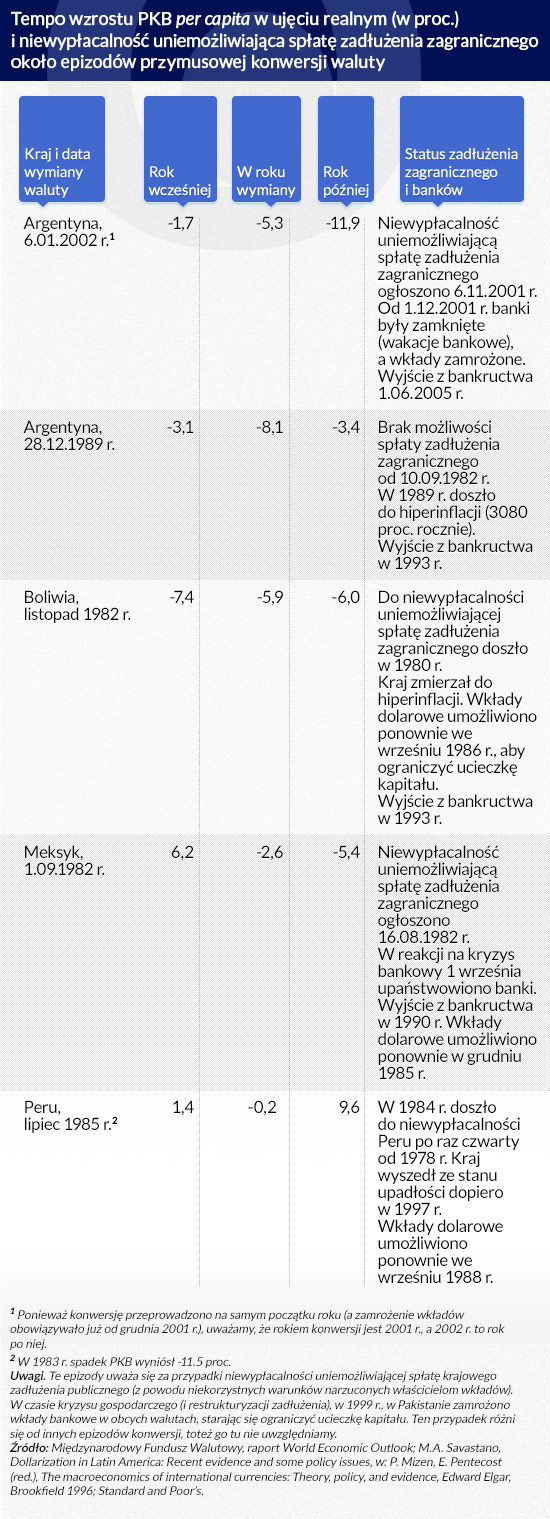

W tabeli poniżej ukazano tempo wzrostu PKB per capita w ujęciu realnym w roku poprzedzającym przeliczenie wkładów, w roku tego przeliczenia i w roku następującym po nim. Gdy się ma w pamięci, że omawiane okresy charakteryzują się:

– ogólnym brakiem zaufania większości społeczeństwa,

– utratą dostępu do międzynarodowego kredytowania przez oba sektory (publiczny i prywatny),

– wysoką stopą inflacji (w jednym przypadku hiperinflacją),

– nierównomiernymi wysiłkami podejmowanymi w celu dostosowania budżetowego lub zrealizowania programów cięć,

– a niekiedy niekorzystnymi wstrząsami zewnętrznymi (oddziałującymi poprzez warunki wymiany, stopy procentowe na rynkach międzynarodowych albo oba te czynniki),

nie zdumiewa, że w okresie wymiany waluty gospodarka gwałtownie się kurczy.

Z krótkich omówień zamieszczonych w ostatniej kolumnie poniższej, drugiej tabeli wyraźnie również widać, że nie udawało się prędko rozwiązać problemu niewypłacalności uniemożliwiającej spłatę zadłużenia zagranicznego tych krajów. Tego tu nie ukazano (zob. C.M. Reinhart, C. Trebesch, A distant mirror of debt, default, and relief, analiza robocza NBER nr w20577, 2014 r.), ale we wszystkich pięciu sytuacjach wyjście z bankructwa wiązało się z umorzeniem części zadłużenia, co ostatecznie przybrało formę „strzyżenia” (hair-cut) zastosowanego wobec głównego zadłużenia.

(infografika Dariusz Gąszczyk)

Kryzys sektora bankowego

Zła sytuacja w sektorze bankowym w okresach tych kryzysów nie dziwi w kontekście wcześniejszego opisu ucieczek kapitału, czarnorynkowych stóp procentowych, zamierania wzrostu albo kurczenia się gospodarek. Skala tego załamania, ukazana w poniższej, trzeciej tabeli, przekracza to, czego można się było spodziewać. Dane te przywodzą na myśl, jak Carlos Diaz-Alejandro scharakteryzował pewien proces, w którym „krajowy sektor bankowy wspaniale się rozwijał, a później doszło do krachu” (zob. C. Diaz-Alejandro, Good-bye financial repression, hello financial crash, „Journal of Development Economics”, 19[1]/1985, s. 1-24).

Jeżeli dojdzie do tego, że Grecja szybko osiągnie porozumienie z wierzycielami w sprawie znaczącej redukcji zadłużenia, a EBC zapewni wsparcie, aby greccy właściciele wkładów bankowych odzyskali zaufanie do tamtejszego sektora bankowego, który obecnie jest niewypłacalny, do Grexitu nie musi dojść. Jeżeli grecka droga prowadzi do drachmy, opisane tutaj epizody dobitnie uzmysławiają, że taka droga zapewne będzie długa i kręta.

Carmen M. Reinhart jest profesorem wykładającym problematykę międzynarodowego systemu finansowego na Harvard Kennedy School.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.