Najnowsza rządowa wersja Programu Konwergencji w niewielkim stopniu różni się od ubiegłorocznej – przynajmniej pod względem osiągniętych i prognozowanych wyników. Świadczy to o tym, że konsolidacja polskich finansów publicznych przebiega na razie bez większych problemów, mimo skomplikowanych warunków makroekonomicznych.

(CC BY-NC-ND EnvironmentBlog)

W ubiegłorocznej aktualizacji prognozowano deficyt sektora General Government w roku 2011 na poziomie 5,6 proc. PKB. Przed rokiem prognoza ta była powszechnie uznana za nadmiernie optymistyczną. Tymczasem w rzeczywistości deficyt był mniejszy i wyniósł 5,1 proc. Dzięki temu znacznie bardziej realne stało się obniżenie deficytu sektora General Government poniżej 3 proc. w roku 2012. W dokumencie Komisji Europejskiej European Economic Forecast z jesieni 2011 prognozowany jest dla Polski deficyt GG na rok 2012 4 proc. PKB. W najnowszym wydaniu prognoz Komisji Europejskiej prognozowany deficyt dla Polski na rok bieżący obniżono do 3 proc.

Zmiany w najnowszej aktualizacji Programu Konwergencji

Najważniejsze zmiany wprowadzone w najnowszej aktualizacji Programu Konwergencji to:

1. Założenie niższego tempa wzrostu. W ubiegłorocznej aktualizacji przyjęto, że wzrost PKB w kolejnych latach wyniesie ok 4 proc. Ale recesja w niektórych krajach Europy Zachodniej i przedłużające się problemy finansowe strefy euro zmusiły rząd do zrewidowania założeń makroekonomicznych. Według obecnej aktualizacji wzrost PKB wyniesie:

Opr. DG (CC BY-NC-SA by Dan McKechnie)

W sumie w latach 2012-2014 PKB ma wzrosnąć o niespełna 9 proc., a nie jak zakładano w prognozie ubiegłorocznej o ponad 12 proc. Ale zdaniem Ministerstwa Finansów niższe prognozowane tempo wzrostu nie spowoduje problemów z obniżaniem deficytu sektora finansów publicznych. Stanie się tak dlatego, że w najnowszej aktualizacji przewidziano dodatkowe działania, które będą wpływały na stan finansów publicznych. Obniżenie szacunków, dotyczących wzrostu PKB w średnim okresie jest niepokojące. Od 1992 do 2000 roku nasza gospodarka rosła w średnim tempie 5,1 proc. Od 2001 do 2010 w tempie 3,9 proc.

Z obecnych prognoz MF wynika, że średnie tempo wzrostu PKB w latach 2011-2020 będzie wyraźnie niższe niż w dwu poprzednich dekadach. W najnowszej aktualizacji Programu Konwergencji MF zakłada, że wzrost w roku 2020 wyniesie 2 proc., a w roku 2030 1,5 proc. Są to „prognozy intuicyjne”. Nie wiemy, jaka będzie sytuacja za 8, a tym bardziej za 18 lat i jakie czynniki będą wpływać na nasz wzrost. Ale przyjęcie tych prognoz świadczy o tym, że eksperci MF liczą się z tym, że nasz potencjał wzrostu kurczy się i stopniowo osiągniemy tempo, zbliżone do krajów Europy Zachodniej.

2. Szybsze obniżanie deficytu budżetowego

W roku 2011 deficyt sektora finansów publicznych okazał się niższy od założonego. Największy na to wpływ miała lepsza sytuacji funduszy ubezpieczeń społecznych. Deficyt tego podsektora wyniósł 0,1 proc. PKB, a nie, jak zakładano w ubiegłym roku 0,4 proc. Lepszy od prognozowanego był też wynik podsektora centralnego i podsektora lokalnego. Zawdzięczaliśmy to lepszej sytuacji makroekonomicznej niż wcześniej prognozowano.

W ubiegłorocznej aktualizacji Programu konwergencji przewidziano, że w roku 2012 deficyt sektora General Government wyniesie 2,9 proc. PKB. Podobny poziom deficytu prognozowany jest w najnowszej aktualizacji. Szybciej ma spadać deficyt w kolejnych latach. W roku 2014 ma wynieść 1,6 proc. PKB (a nie 2 proc., jak przewidywano w ubiegłorocznej aktualizacji Programu Konwergencji). Wynik strukturalny ma wynieść w kolejnych latach 2012 -2,9, 2013 -2,1, 2014 -1,4, 2015 -0,8. Przed rokiem Ministerstwo Finansów przewidywało, że w roku 2014 wynik strukturalny wyniesie -2 proc. Warto zauważyć, że Komisja Europejska także zweryfikowała swoje prognozy dotyczące deficytu strukturalnego finansów publicznych Polski na najbliższe lata. Według najnowszego wydania European Economic Forecast deficyt ten ma wynieść w roku 2012 –2.8 proc. PKB, a w 2013 -1.9.

Opr. DG

Opr. DG

3. Inna ścieżka obniżania poziomu długu sektora General Government.

Mimo niższego deficytu i wyższego wzrostu PKB dług publiczny w końcu roku 2011 był wyższy od przewidywanego w ubiegłorocznej aktualizacji Programu Konwergencji. Wyniósł (według metodologii ESA 95) 56,4 proc. PKB, a nie 54,9 proc. PKB. W tegorocznej aktualizacji przewiduje się następującą ścieżkę obniżania długu:

Opr. DG (CC BY by Rodrigo Galindez)

W bieżącym roku dług publiczny ma spaść aż o 2,7 punktów procentowych mimo stosunkowo wolnego wzrostu PKB i ujemnego wyniku sektora finansów publicznych. Potrzeby pożyczkowe budżetu centralnego szacowane zostały w ustawie budżetowej na 46,2 mld zł i jeśli zostaną zrealizowane spowodują przyrost długu publicznego o 5,7 proc. Co więcej, budżet centralny zanotuje ujemny wynik pierwotny. To znaczy, że pożyczamy więcej niż kosztuje obsługa długu. PKB ma w tym roku wzrosnąć realnie o 2,5 proc., a nominalnie (według Programu Konwergencji) o 5,8 proc.

Zważywszy na to, że deficyt zanotuje także podsektor samorządowy, wzrost długu publicznego będzie wyższy niż nominalny wzrost PKB. Ministerstwo Finansów zakłada natomiast istotne oszczędności wynikające z – jak to nazywa – „dostosowania stanów i przepływów”. Chodzi między innymi o wykorzystanie wolnych środków jednostek sektora finansów publicznych w ramach konsolidacji zarządzania płynnością, dodatni wynik kasowy środków europejskich i różnice kursowe. Ma to w tym roku dać łączne oszczędności 5,7 punktu procentowego. Na samych różnicach kursowych (wzmocnieniu złotego) MF zamierza zaoszczędzić 5,2 proc. PKB.

Założenie to jest bardzo ryzykowne, gdyż rząd w niewielkim tylko stopniu jest w stanie kontrolować kurs złotego. Obecnie (18 maja) złoty jest mocniejszy od euro o 1 proc. w porównaniu z końcem roku 2011 i słabszy wobec dolara o niecały 1 proc. Złoty osłabł także wobec funta brytyjskiego i pozostał niemal na tym samym poziomie wobec franka szwajcarskiego. Jeśli w końcu 2012 roku kurs złotego wobec głównych walut świata będzie identyczny jak w połowie maja, dług publiczny nie spadnie, a przeciwnie – może zbliżyć się do 60 proc. PKB.

Warto zauważyć, że w ubiegłorocznej aktualizacji Programu Konwergencji również przewidziano spadek długu wobec PKB, wynikający z „dostosowania stanów i przepływów”. Miał przynieść aż 5,8 punktu procentowego oszczędności. Tymczasem rzeczywiste „oszczędności” (raczej księgowe niż realne) wyniosły 3,6 proc., z czego 1,9 proc. (w stosunku do PKB) dały różnice kursowe i 1,9 proc. lepsze zarządzanie płynnością.

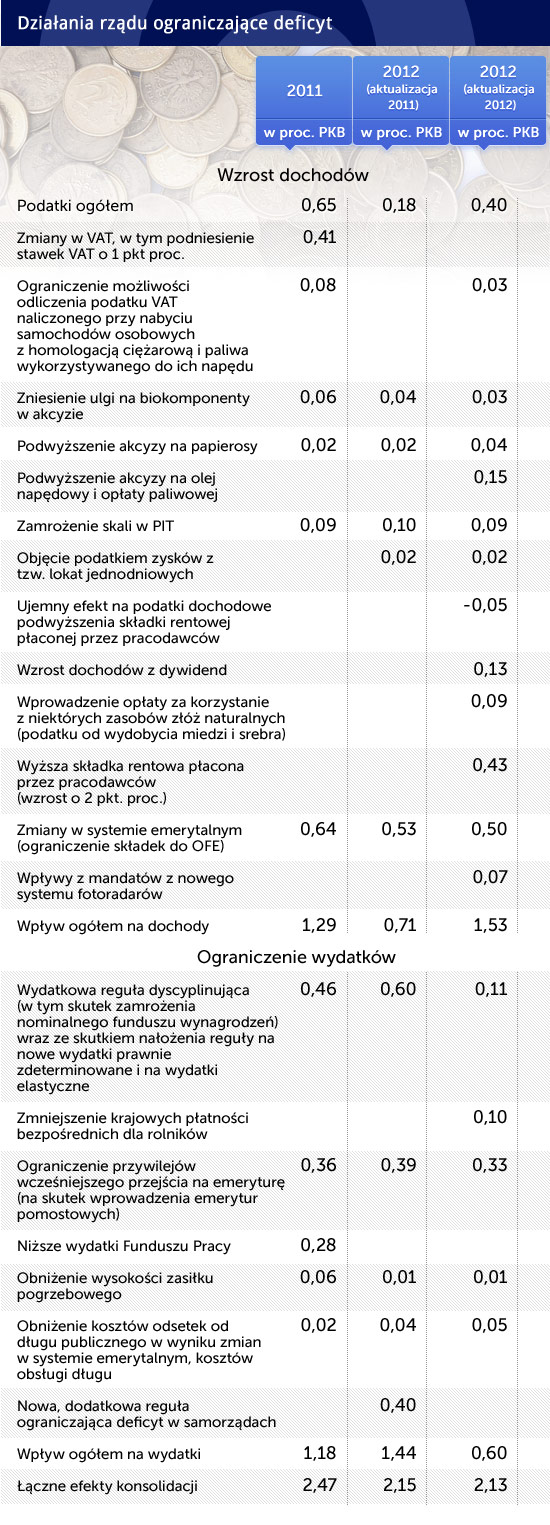

Działania na rzecz konsolidacji

W ubiegłorocznej i tegorocznej aktualizacji Programu Konwergencji przewidziano szereg działań na rzecz obniżenia deficytu finansów publicznych. Przedstawia je poniższa tabela:

Opr. DG (CC BY-SA by zakwitnij)

W rzeczywistości w roku 2011 deficyt sektora finansów publicznych został ograniczony nie o 2,47, ale o o 2,8 punktu procentowego. Szybsza od założonej konsolidacja to w dużej mierze skutek szybszego wzrostu PKB w roku 2011.

Najnowsza aktualizacja Programu Konwergencji w niewielkim stopniu zmienia wielkość przewidywanego w roku 2012 zacieśnienia fiskalnego, ale w istotny sposób zmienia sposób przeprowadzenia zacieśnienia.

W dokumencie ubiegłorocznym przewidywano, że zacieśnienie będzie w 1/3 wynikiem podniesienia dochodów, a w 2/3 obniżenia wydatków. W najnowszej aktualizacji proporcja została odwrócona. Mniej niż 1/3 zacieśnienia (0,6 proc. PKB) będzie skutkiem ograniczenia wydatków (w tym głównie ograniczenia transferów do OFE). Przeszło 70 proc. zacieśnienia ( 1,53 proc. PKB) ma przynieść podniesienie budżetowych dochodów. Wydatkowa reguła dyscyplinująca, która miała być silną bronią ministra finansów, okazała się znacznie mniej wydajna. W najnowszej aktualizacji jej wpływ na zacieśnienie fiskalne będzie nieznaczny.

Znika też reguła wydatkowa, dotycząca samorządów. Miała dać aż 0,4 proc. PKB oszczędności, ale była powszechnie krytykowana. Pojawia się za to nowa pozycja: zmniejszenie krajowych płatności bezpośrednich dla rolników. Krajowe płatności uzupełniające mogą być wypłacane do momentu osiągnięcia (zgodnie z zasadą stopniowego dochodzenia do pełnego poziomu płatności) 100 proc. poziomu płatności stosowanego w UE-15. Dla Polski oznacza to, że 2012 r. jest ostatnim rokiem stosowania krajowych płatności uzupełniających. Oszczędności z tego tytułu wyniosą w kolejnych latach ok. 2,5 mld zł rocznie.

Najistotniejsze zmiany po stronie dochodowej to podniesienie składki rentowej, podwyższenie akcyzy na olej napędowy i opłaty paliwowej, wprowadzenie podatku od kopalin i założone wyższe dywidendy od spółek Skarbu Państwa. Ta ostatnia pozycja jest wynikiem wyższej rentowności uzyskanej w roku ubiegłym przez wielkie spółki, kontrolowane przez Skarb Państwa. Zmiana proporcji zacieśnienia fiskalnego jest niekorzystna dla tempa wzrostu gospodarczego. Podniesienie składki rentowej powoduje wzrost kosztów pracy i negatywnie odbije się na poziomie bezrobocia. Nacisk na wyższe dochody państwa świadczy o tym, że konsolidacja finansów następuje nie dzięki istotnym reformom, ale wielu drobnym i prostym działaniom, które nie poprawiają funkcjonowania państwa i gospodarki.

Czy finanse Polski są stabilne?

W Programie Konwergencji nie pokazano, jaki wpływ na polskie finanse będą miały przepływy z Unii Europejskiej oraz konieczność współpłacenia unijnych projektów. Pewne informacje na ten temat znajdują się natomiast w Wieloletnim Planie Finansowym na lata 2012-2015, przyjętym przez rząd 8 maja. Ponieważ środki przewidziane dla Polski w budżecie unijnym na lata 2007-2013 spływają z opóźnieniem, w poprzednich latach zanotowaliśmy wysoki deficyt, mający wpływ na stan finansów publicznych. W tym roku deficyt ma wynieść 4,5 mld zł, czyli o około 10 mld mniej niż w roku ubiegłym, a w roku 2013 i 2014 ma pojawić się nadwyżka: 5,4 i 3,9 mld zł.

To znaczy, że tylko z tytułu bilansu środków unijnych (napływ transferów i konieczność współfinansowania projektów przez polski rząd i samorządy) między rokiem 2011-2013 nastąpi poprawa wyniku finansów publicznych o 20,8 mld zł, czyli 1,2 proc. PKB.

Nie wiemy, jaki będzie budżet unijny na lata 2014-2020, jakie będą jego priorytety i jak duże fundusze trafią do Polski. Jeśli powtórzyłaby się sytuacja z lat 2007-2012, nadwyżka w „bilansie unijnym” zamieni się w deficyt. Wieloletni Plan Finansowy zakłada, że deficyt pojawi się w roku 2015 i wyniesie 3,8 mld zł. Prognozy na kolejne lata nie ma, ale deficyt ten może się zwiększyć do kilkunastu miliardów złotych w roku 2016 i 2017.

W roku 2017 ma też wejść kolejna korekta zasad finansowania OFE. Składka przekazywana do funduszy ma wzrosnąć do 3,5 proc. , co oznaczać będzie uszczerbek dla budżetu – około 2 mld zł rocznie. Konieczne więc będą dalsze oszczędności lub stopniowo wzrost dochodów budżetowych.

Zagrożeniem dla stabilności finansów może być niskie tempo wzrostu PKB. Poza podniesieniem wieku emerytalnego rząd nie przeprowadził żadnej innej reformy wpływającej na podażową stronę gospodarki. Podnoszenie dochodów podatkowych wpływa na stronę podażową negatywnie.

Istotnym czynnikiem ryzyka w najbliższych latach (także w tym roku) będzie sytuacja na rynkach finansowych. Program Konwergencji przewiduje, że koszt odsetek od obsługiwanego zadłużenia wyniesie w tym i przyszłym roku 2,8 proc., po czym będzie stopniowo maleć do 2,5 proc. w roku 2015. Średnie oprocentowanie długu ma kształtować się na poziomie 5,1-5,2 proc. Ale pogłębienie kryzysu na rynkach finansowych uderzyłoby w stabilność polskich finansów publicznych podwójnie: wzrosłoby oprocentowanie długu i wzrosłaby nominalna wielkość długu zagranicznego (w przeliczenia na złote).

W Programie Konwergencji nie widać buforów, których MF mogłoby użyć w sytuacji kryzysowej.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

")