Podatek dochodowy od osób prawnych przynosi budżetowi tylko 4,5 proc. łącznych dochodów, co wywołuje przeciwstawne koncepcje - od likwidacji CIT-u po wdrażane właśnie propozycje uzupełniania CIT-u podatkiem od banków i sieci handlowych. Bliższa analiza wskazuje, że podatek ten płacą głównie duże firmy, a udział we wpływach firm zagranicznych sięga aż jednej trzeciej.

Infografika Zbigniew Makowski

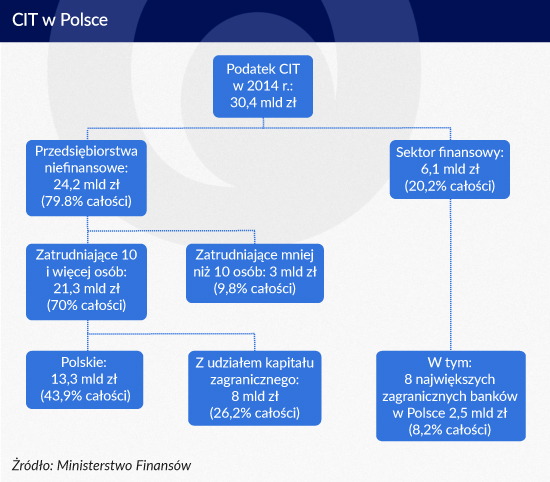

W 2014 roku CIT przyniósł budżetowi centralnemu i samorządom około 30,4 mld zł. Według Eurostatu w tymże roku całkowite dochody finansów publicznych wyniosły ok. 667,7 mld zł. CIT stanowi zatem nieco ponad 4,5 proc. ogólnych dochodów polskiego państwa. Przed analizą sensowności różnych propozycji dotyczących tego podatku, warto zebrać informacje kto rzeczywiście w Polsce płaci CIT, żeby wiedzieć, jaka jest ewentualna skala problemów, które chcemy rozwiązać.

W szczególności warto przyjrzeć się jak wygląda płacenie CIT-u w podziale na spółki polskie i z udziałem kapitału zagranicznego; oraz jaki udział mają małe, średnie i duże przedsiębiorstwa w płaceniu CIT-u. Dane dotyczące przekroju podmiotów płacących podatek CIT dotyczą niestety – z racji braku potrzebnych danych dla roku 2015 – roku poprzedniego.

W swojej analizie wykorzystałem kilka dokumentów przygotowanych przez Ministerstwo Finansów, Główny Urząd Statystyczny, Komisję Nadzoru Finansowego i raporty roczne wybranych spółek. Choć nie dają one obrazu tak pełnego, jak dałoby badania sprawozdań finansowych wszystkich podmiotów objętych podatkiem CIT, pozwalają jednak ustalić najważniejsze fakty dotyczące płacenia podatku CIT w Polsce.

Ogólna struktura podatników

Według danych Ministerstwa Finansów w 2014 r. 434398 firm rozliczało się podatkiem CIT. Należny podatek za ten sam rok wyniósł 30,359 mld zł.

Spośród 434 tys. firm aktywność gospodarczą – przychód – wykazało niecałe 412 tys. Niecałe 301 tys. firm wykazało dochód (na łączną kwotę ponad 241 mld zł). Część tych dochodów – ok. 67 mld zł wykazanych przez prawie 184 tys. podmiotów – była zwolniona od podatku (bo dochód związany był np. z działalnością oświatową, wykazywały go instytucje kościelne lub inwestujące w specjalnych strefach ekonomicznych – katalog zwolnień to kilka stron ustawy). Prawie 38 tys. podmiotów odliczyło też od dochodu prawie 16 mld zł strat z lat ubiegłych. Po innych drobnych odliczeniach 164821 podmiotów wykazało podatek należny w kwocie wspomnianych 30,359 mld zł.

Już ten pobieżny, pierwszy przegląd danych daje nam dwie ważne informacje. Po pierwsze, podatek CIT płaci mniejszość – ok. 40 proc. – aktywnych podmiotów rozliczających się tym podatkiem. Po drugie, powszechnym faktem są działania optymalizacyjne – dochód zwolniony od podatku wykazało 60 proc. wszystkich przedsiębiorstw, które wykazały zysk.

Sektor finansowy

Dalsze statystyki dotyczące CIT-u są podzielone na dwa sektory – finansowy i niefinansowy. W sektorze finansowym (dane dalej za Ministerstwem Finansów) 3185 podmiotów (czyli mniej niż 2 proc. wszystkich podatników wykazujących opodatkowane dochody) wykazało należny podatek w wysokości 6,126 mld zł. Tym samym banki, instytucje ubezpieczeniowe, towarzystwa funduszy inwestycyjnych czy powszechne towarzystwa emerytalne zapłaciły 20,2 proc. całego CIT-u w 2014 r.

Z tego większość, bo około 4 mld zł, przypadła na banki. Sektor ten jest zdominowany przez duże przedsiębiorstwa, często z udziałem kapitału zagranicznego (według KNF w 2014 r. inwestorzy zagraniczni kontrolowali ok. 61,5 proc. aktywów sektora bankowego). Niewielka liczba podmiotów w bankowości nie powinna dziwić, jeśli weźmiemy pod uwagę duże prawne bariery wejścia na rynek (wymagania dotyczące kapitałów, formy prawnej, składu zarządu, akceptacji planów przez KNF itd.) i wymagające otoczenie regulacyjne (zwłaszcza koszty implementacji regulacji kapitałowych).

Infografika Zbigniew Makowski

Nie znalazłem dokładnych statystyk dotyczących podziału CIT-u instytucji finansowych między podmioty polskie i z udziałem kapitału zagranicznego. Wedle raportów rocznych kilka największych banków kontrolowanych przez zagranicznych właścicieli zapłaciło w 2014 r. ok. 2,5 mld zł CIT-u (Pekao 634,6 mln zł; BZWBK 592,7 mln zł; mBank 363,4 mln zł; ING 306,5 mln zł; Citi Handlowy 220,4 mln zł; Millennium 171,3 mln zł; Raiffeisen 108,6 mln zł; Credit Agricole 86,121 mln zł).

Jednocześnie według statystyk Komisji Nadzoru Finansowego wśród firm ubezpieczeniowych ok. 346,3 mln zł zapłaciły spółki z dominującym udziałem kapitału zagranicznego. Myślę zatem, że szacunek mówiący, iż połowa – ok. 3,06 mld zł – podatku CIT sektora finansowego wpłynęła od spółek kontrolowanych przez zagraniczny kapitał jest realistyczny, a wręcz ostrożny.

Sektor niefinansowy

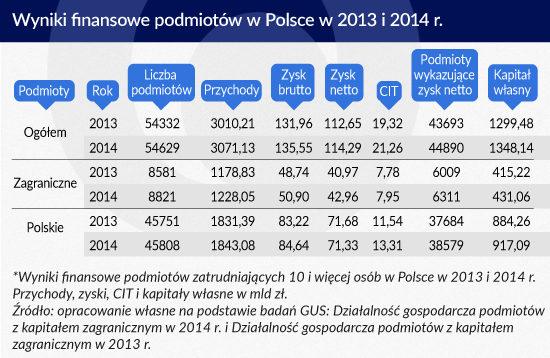

Jak z kolei wygląda struktura płatników CIT-u wśród przedsiębiorstw niefinansowych? Tutaj sporo światła mogą nam rzucić dwie publikacje Głównego Urzędu Statystycznego: Działalność gospodarcza podmiotów z kapitałem zagranicznym i Bilansowe wyniki finansowe podmiotów gospodarczych. Pierwsza z tych publikacji niestety nie podaje wprost sumy podatku wykazywanego przez badane podmioty, jednak na użytek tego artykułu uznałem różnicę między zyskiem netto a brutto za wykazywany podatek CIT. Badania te ze względu na poziom obowiązków sprawozdawczych dotyczą praktycznie tylko podmiotów zatrudniających 10 i więcej osób, dlatego też do oceny sytuacji firm najmniejszych wykorzystam inne źródło.

Infografika Zbigniew Makowski

Jak pokazuje powyższa tabela, 54629 podmiotów z sektora niefinansowego badanych przez GUS zapłaciło ok. 21,3 mld zł podatku CIT. Z tego ok. 8 mld zł zapłaciły firmy z udziałem kapitału zagranicznego, a ok. 13,3 mld zł firmy polskie. Oznacza to, że niefinansowe spółki z udziałem kapitału zagranicznego zatrudniające co najmniej 10 osób zapłaciły ok. 26,2 proc. całości podatku CIT, a analogiczne polskie spółki ok. 43,9 proc. całego podatku CIT. Jeśli dodamy zatem CIT płacony przez sektor finansowy i niefinansowy, to okaże się, że firmy z udziałem kapitału zagranicznego zapłaciły w 2014 r. ok. 36 proc. całego podatku CIT – 11 mld zł.

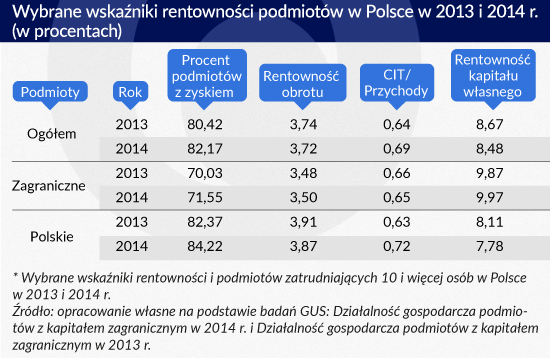

Dla upewnienia się, że dane dla 2014 r. nie są jakimś jednorazowym wybrykiem statystycznym w tabeli zamieściłem też dane z roku 2013. W tabeli 2. podałem także wyniki obliczeń kilku wskaźników rentowności, które moim zdaniem pozwalają podać w wątpliwość kilka mitów związanych z opodatkowaniem firm zagranicznych.

Infografika Zbigniew Makowski

Po pierwsze, firmy te wykazują zyski – ok. 70 proc. firm z udziałem kapitału zagranicznego wykazało zysk w 2013 r. i 71,5 proc. w 2014 r. Jest to odsetek niższy niż w przypadku polskich firm, analogicznie – 82,4 proc. i 84,2 proc. – ale trudno te różnice uznać za szokujące.

Po drugie, firmy polskie i zagraniczne wykazują podobną kwotę należnego CIT-u na każdą złotówkę przychodu – w przypadku firm z udziałem kapitału zagranicznego było to 0,66 gr CIT na złotówkę przychodu w 2013 r. i 0,65 gr w 2014 r., podczas gdy dla firm polskich było to 0,63 gr w 2013 r. i 0,72 gr w roku 2014.

Po trzecie, wskaźnik rentowności sprzedaży może jednak nie mówić dużo o efektywności przedsiębiorstwa. Dlatego też warto zauważyć, że firmy zagraniczne wykazują w Polsce wyższą rentowność kapitałów własnych. Każda złotówka zainwestowanego w Polsce kapitału dawała rocznie w przypadku firm z udziałem kapitału zagranicznego 1,87 gr podatku CIT w 2013 r., 1,84 gr w 2014 r., a dla firm polskich 1,3 gr w 2013 r. i 1,45 gr w 2014 r.

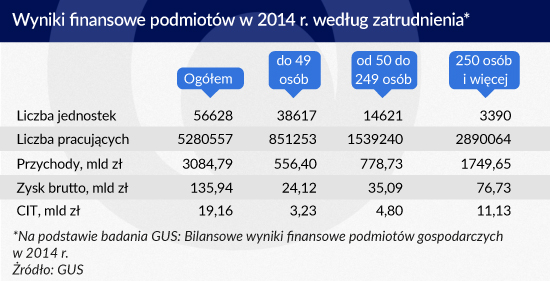

Dzięki publikacji GUS: Bilansowe wyniki finansowe podmiotów gospodarczych możemy także powiedzieć sporo o udziale dużych i średnich przedsiębiorstw w płaceniu podatku CIT. W poniższej tabeli widzimy, że z prawie 57 tys. badanych jednostek, które zapłaciły w sumie 19,16 mld zł CIT-u, 3390 dużych firm – zatrudniających co najmniej 250 osób – zapłaciło większość (58 proc. – 11,13 mld zł) podatku CIT.

Infografika Zbigniew Makowski

Jeśli dane te połączymy z informacjami o podatkach sektora finansowego, to bezpieczne będzie stwierdzenie, że ok. 15 mld zł – połowa podatku CIT pochodzi od największych firm w Polsce. 25 proc. podatku od firm niefinansowych zatrudniających co najmniej 10 osób zapłaciły przedsiębiorstwa średnie – zatrudniające od 50 do 249 osób. Firmy małe – zatrudniające od 10 do 49 osób – dodały w tej klasyfikacji kolejne 16,8 proc. zapłaconego podatku.

Najmniejsze przedsiębiorstwa

Dzięki najnowszej propozycji Ministerstwa Finansów – obniżeniu stawki CIT-u do 15 proc. z 19 proc. dla firm, których przychód nie przekracza 1,2 mln euro w skali roku, mamy dobre źródło dla określenia udziału najmniejszych firm w płaceniu CIT-u. W ocenie skutków regulacji dołączonej do projektu ustawy Ministerstwo Finansów oszacowało, że w 2014 r. takiego przychodu nie przekroczyło 393 tys. podatników, czyli ok. 90 proc. wszystkich podmiotów rozliczających się CIT-em. Obniżenie stawki o 4 punkty procentowe ma spowodować spadek wpływów do budżetu (tak centralnego, jak i samorządów) o 270 mln zł.

Jak łatwo policzyć, oznacza to, że w 2014 r. 90 proc. najmniejszych firm zapłaciło niecałe 1,3 mld zł podatku CIT. Mówiąc inaczej – 90 proc. najmniejszych (jeśli chodzi o przychody) firm zapłaciło ok. 4,2 proc. całkowitej sumy CIT-u. Można też dodać, że te najmniejsze firmy w przytłaczającej większości (ok. 90 proc.) należą do polskich właścicieli – firm z udziałem kapitału zagranicznego (także tych zatrudniających mniej niż 10 osób) było bowiem w Polsce 26 tysięcy w 2014 r.

Ten krótki przegląd danych o podatku CIT wskazuje, że:

– Dochody z podatku CIT opierają się na aktywności największych podmiotów;

– Najmniejsze firmy (definiowane przychodem lub liczbą pracujących) odpowiadają jedynie za kilka procent wpływów z CIT, choć stanowią większość podatników;

– Firmy z udziałem kapitału zagranicznego odpowiadają za ponad jedną trzecią podatku CIT i wykazują wyższą rentowność zainwestowanego kapitału niż polskie firmy.

Osobną kwestią pozostaje problem tzw. luki CIT. Według ogłoszonego ostatnio przez ministra Morawieckiego planu rozwoju luka ta wynosi od 10 do 40 mld zł. W innym miejscu wskazywałem, że ze względu na metodologię badań stojących za tymi szacunkami i strukturę polskiego handlu zagranicznego liczby te nie wydają się wiarygodne.

Wstępna analiza struktury płatników CIT-u w Polsce zdaje się potwierdzać te wnioski, bo duże firmy, które np. mogłyby stosować mechanizm cen transferowych odpowiadają za większość wpływów podatkowych z tytułu podatku CIT. Ponadto, firmy z udziałem kapitału zagranicznego oficjalnie wykazują lepsze wyniki (rentowność kapitałów własnych) niż firmy polskie, co każe powątpiewać w powszechną optymalizację podatkową prowadzoną przez te właśnie przedsiębiorstwa.

We wspomnianym już Planie na Rzecz Odpowiedzialnego Rozwoju za jeden z celów, do którego powinna dążyć polska gospodarka, uznano zwiększenie liczby średnich i dużych przedsiębiorstw do 22 tys. Próby agresywnego zwiększenia wpływów z CIT-u z 18 tys. takich firm, które już istnieją i działają w Polsce, stałyby w jawnej sprzeczności z tym celem – jedynie odstraszałaby tak krajowych, jak i zagranicznych inwestorów. W świetle mojej analizy byłoby to też po prostu nieuzasadnione – to właśnie te 18 tys. firm płaci już dziś lwią część podatku.

Alternatywna wersja z przykręcaniem podatkowej śruby mniejszym podatnikom, których udział w płaceniu CIT-u jest znikomy, nie jest chyba na szczęście brana pod uwagę. Takie rozwiązanie z pewnością bowiem nie sprzyjałoby stworzeniu klimatu do innowacyjności czy zwiększania roli tzw. start-upów w polskiej gospodarce.

Autor jestem ekonomistą i historykiem. Od 2014 r. jest prezesem zarządu Instytutu Edukacji Ekonomicznej im. Ludwiga von Misesa.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.