Odblokowanie szybszego wzrostu gospodarki wymaga równoległych zmian podatków i na rynku pracy. Dotyczy to zwłaszcza zmniejszenia wielkości klina podatkowego, czyli łącznych obciążeń podatkowo - składkowych od dochodów z pracy. Sens poważnych reform strukturalnych ginie niestety w ferworze debaty wyborczej.

Paweł Wojciechowski

Reforma klina podatkowego – czyli wysokości i sposobu obciążania dochodów z pracy podatkami i składkami na ubezpieczenia społeczne – była przedmiotem licznych propozycji programowych kilku opcji politycznych w okresie ostatnich 10 lat. Wbrew większości opinii, celem najważniejszym tej reformy, nie jest wcale ani redystrybucja dochodów, ani polityka rodzinna, ani nawet uproszczenie lub reorganizacja administracji podatkowo-składkowej. Celem nadrzędnym reformy klina podatkowego jest wywołanie efektów zwiększających wzrost gospodarczy, poprzez zwiększenie podaży pracy, zwłaszcza w segmencie osób o niskich dochodach.

Przez legalną pracę do szybszego wzrostu

Określenie tego celu najlepiej ilustruje zakwalifikowanie tej reformy przez OECD do reform zorientowanych na wzrost stopy zatrudnienia. OECD od kilku lat grupuje wszystkie reformy na rzecz wzrostu gospodarczego (raporty Going for Growth) w trzech kategoriach: wspierające zatrudnienie, wspierające wydajność pracy i wreszcie – wspierające stabilizację makroekonomiczną.

Przykładowo, reforma systemu edukacji, znajduje się w kategorii reform, które mają na celu zwiększenie wydajności pracy. A reforma klina podatkowego, obok reformy rynku pracy, należy do grupy reform zwiększających zatrudnienie. Istotą tej reformy, jest lepsza konstrukcja systemu podatkowo-składkowego w celu wywołania pozytywnych efektów, takich jak zwiększenie formalnego zatrudnienia, a więc bazy podatkowej, a w konsekwencji zwiększenie strumienia i ściągalności dochodów budżetowych. Wartość dodana tej reformy zależy jednak najbardziej od oceny obecnego systemu podatkowo-składkowego. Reguła jest prosta. Im gorszy system, tym większe będą korzyści ze zmiany. I w tym sensie Polska jest idealnym kandydatem do reformy.

I nie chodzi tu wcale o wysokość polskiego klina podatkowego dla typowej umowy o pracę, który jest na średnim poziomie wśród państw OECD. Chodzi o jego kształt (bardzo niską progresję), strukturę (znacznie większy udział składek na ubezpieczenia społeczne niż podatku), zróżnicowanie klinów dla różnych form zatrudnienia, a także inne nadmierne komplikacje związane z różnymi sposobami liczenia podstaw wymiaru, kosztów uzyskania przychodu itp.

Warto dodać, że komplikacja systemu podatkowego uznawana jest za nadmierną, wtedy gdy nie przynosi żadnej wartości społeczno-ekonomicznej, a już szczególnie gdy sprzyja systemowym zaburzeniom. Obecny system w Polsce zmniejsza podaż pracy, zwiększa szarą strefę, promuje umowy śmieciowe i ogranicza dostęp do ubezpieczeń społecznych. Najbardziej zauważalnym symptomem jest wysyp umów śmieciowych w tempie od 7 do 15 proc. rocznie, a mniej zauważalnym – rozrost szarej strefy. Łącznie luka w dochodach budżetowych z tytułu nierejestrowanego i fikcyjnego zatrudnienia może być nawet na poziomie ok. 30 mld zł rocznie, chociaż tu akurat brakuje wiarygodnych danych.

Bez kompleksowej reformy klina podatkowego skala negatywnych zjawisk nadal będzie rosła, a substytutem dla tej reformy nie może być zwiększanie represyjności państwa. Do jej przeprowadzenia potrzebna jest wyobraźnia, odwaga w negocjowaniu z grupami interesów i umiejętność korzystania z dobrych wzorów międzynarodowych. Bank Światowy od lat wskazuje, że piętą achillesową klimatu otoczenia prowadzania biznesu w Polsce jest nadmiernie skomplikowany system podatkowy (odległe 87-me miejsce w ocenie prawa podatkowego w raporcie Doing Business). Komisja Europejska również rekomenduje reformy, które wyeliminują rażące zróżnicowanie w wysokości klina podatkowego dla różnych form zatrudnienia (ostatnie majowe rekomendacje dla Polski w ramach europejskiego semestru). OECD wskazuje nie tylko, jakie reformy są potrzebne, ale też jak je przeprowadzić.

Warto wiedzieć „jak”

Największym wyzwaniem dla poważnych reform strukturalnych pozostaje jednak, obok diagnozy, przede wszystkim umiejętność ich wdrożenia. Nie wystarczy zrozumieć „co” zrobić, trzeba też wiedzieć „jak” wdrożyć reformę. Ważne jest metodyczne podejście określające cele, interesariuszy i proces budowania konsensusu. Przy formułowaniu celu nadrzędnego jest miejsce na cele uzupełniające. Trzeba je widzieć jednak z perspektywy celu głównego. Głównym celem reformy klina podatkowego jest zwiększenie stopy zatrudnienia poprzez „wyciągnięcie ludzi z szarej strefy”. Warunkiem jest wszakże aby reforma była kompleksowa, aby nie było w niej a priori wyłączeń niektórych grup społecznych lub form zatrudnienia. Jeśli bowiem istotą podejścia jest spojrzenie na wszystkie rodzaje obciążeń finansowych dla wszystkich rodzajów dochodów z pracy, zgniłe kompromisy mogą osłabić działanie – tego, co najistotniejsze – bodźców na rynku pracy.

Kolejnym wyzwaniem jest komunikacja społeczna. Docelowy model może być banalnie prosty, ale trudność w jego prezentacji wynika z tego, że aktualny system jest skomplikowany, co zmusza do tłumaczenia „co się zmieni?”. Kontrowersje może budzić też kwestia określania szczegółów w debacie publicznej. Uważam, że nadmierna szczegółowość wobec tak dużych reform może bardziej szkodzić niż pomóc, zwłaszcza jeśli debatę zbytnio usztywnią deklaracje polityczne.

Wystarczy formuła

Ministerstwo Finansów od wielu lat prowadzi analizy skutków finansowych dla różnych wariantów reformy klina podatkowego. Na tym etapie zupełnie niecelowe jest jednak podawanie wszystkich stawek podatkowych pośrednich pomiędzy stawkami krańcowymi. Wystarczy mówić o modelu ze stawkami „od – do”, np. w od 7 do 40 proc. Parametry docelowego modelu są wynikowe. I zależą np. od formuły tworzenia progresji i od założonych kosztów budżetowych, a nie odwrotnie.

Jeśli dochody z tytułu klina podatkowego w roku 2014 r wyniosły 180 mld. zł to praktycznym założeniem dla kalibracji modelu jest przyjęcie podobnego poziomu dochodów budżetowym. W roku 2006 prezentowałem sposób tworzenia progresji dochodowej, poprzez tzw. degresywną kwotę wolną, mniej kosztowną dla budżetu państwa niż „goła” kwota wolna. Chodziło o to, aby kwota wolna, nie tylko rosła wraz z liczbą osób w rodzinie, ale również stopniowo spadała wraz z łącznymi dochodami gospodarstwa domowego. I tak np. według propozycji formuły degresywnej omawianej już w 2006 r. łączna kwota wolna dla 4-osobowej rodzinę wyniosłaby 1650 zł przy dochodach w rodzinie na poziomie płacy minimalnej (1750 zł), czyli tylko 100 złotych byłoby oskładko-podatkowane.

Kwota wolna spadałaby stopniowo wraz z dochodami w rodzinie do 1200 zł przy płacy przeciętnej (4000 zł), aż do zera przy płacy powyżej 2,5-krotności przeciętnego wynagrodzenia (10000 zł). W rezultacie efektywna stopa podatko-składki wyniosłaby 7 proc. dla minimalnego wynagrodzenia, 29 proc. dla przeciętnego wynagrodzenia i 40 proc. dla dochodów powyżej 10 tys. zł.

Dla zrobienia tej progresji dochodowej stawki podatkowe są zbyteczne, wystarczy jednolita podatko-składka z hojną degresywną kwotą wolną. Formuła działa na zasadzie ‘suwaka’, ponieważ ma wbudowany kompromis między ograniczeniami budżetowymi a progresją dochodową dostosowaną do potrzeb rynku pracy. Ogromną jej zaletą jest również łatwość liczenia rzeczywistych efektywnych obciążeń podatkowo-składkowych. To co dzisiaj jest bardzo skomplikowane i musiałoby wiązać się z jednoczesnym wypełnieniem deklaracji ZUS i PIT jednocześnie, a potem porównaniem sumy tych obciążeń finansowych do sumy dochodów w gospodarstwie domowym, – przy zastosowaniu formuły na poziomie matematyki 5 klasy szkoły podstawowej – może być obliczone dosłownie ‘na piechotę’ w ok. 10 sekund.

Trzeba umieć wytłumaczyć

Największym wyzwaniem komunikacyjnym jest jednak wytłumaczenie, dlaczego tak kompleksowa reforma klina podatkowego jest w ogóle potrzebna, a nie odrębne przeprowadzenie np. reform podatkowej i systemu ubezpieczeń społecznych. Aby to zrozumieć, potrzebna jest diagnoza obecnego modelu i zaburzeń, które ten system generuje na rynku pracy. Jest ich wiele, ale przytoczę te najważniejsze.

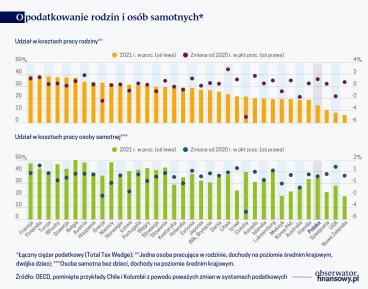

Po pierwsze klin podatkowy umowy o pracę jest relatywnie zbyt wysoki. Główna tego przyczyna tkwi jednak nie w tym, że system podatkowy jest zbyt mało progresywny, ale w samej strukturze, czyli zawartości klina podatkowego. Większą część obciążeń (ponad dwie trzecie) stanowią składki na ubezpieczenia społeczne i są one naliczane liniowo – w przeciwieństwie do podatku od dochodów, który jest progresywny. Powoduje to, że klin podatkowy dla typowej umowy jest zbyt wyskoki.

Dlatego też reformy zwiększające progresję samego tylko systemu podatkowego, czy to poprzez skalę podatkową, czy poprzez zwiększenie kwoty wolnej, nic nie zmienią. Klin, bez ruszenia składek, nadal pozostanie na zaporowo wysokim poziomie ponad 28 proc. dla 4-osobowej rodziny, w sytuacji gdy jedna osoba otrzymuje minimalne wynagrodzenie brutto na poziomie 1750 zł.

Dla odblokowania rynku pracy dla osób osiągających niskie dochody (a tu przecież mamy ponad dwie trzecie bezrobotnych), jedynym sensownym rozwiązaniem jest obniżenie skonsolidowanego poziomu podatko-składki lub raczej składko-podatku. Wysokość tej obniżki powinna być znaczna np. do poziomu 7 do 10 procent, tak aby twierdząco odpowiedzieć na pytanie: za ile procent klina podatkowego warto wyjść z szarej strefy? Podstawową trudnością jest zatem wyważenie bodźców na rynku pracy, ale również określenie jak reforma klina może być uzupełniana elementami polityki społecznej, np. subsydiami do składek zdrowotnych i emerytalnych osób najmniej zarabiających.

Poza wyważeniem złotego środka dla krańcowych stawek efektywnej podatko-składki, i złotej formuły progresji dochodowej, ważne jest też wkomponowanie w nowy model systemu motywacji do płacenia składek na ubezpieczenia społeczne. W wielu krajach stosujących podobne systemy już dawno zaobserwowano, że ludzie chętniej płacą składkę zdrowotną lub emerytalną niż podatek dochodowy. Dlatego wprowadzono zasadę sekwencyjnego opłacania składek, od tych najbardziej atrakcyjnych do tych najmniej atrakcyjnych dla obywateli, co też jest wkomponowane w konstrukcję zreformowanego klina podatkowego.

Kolejnym bardzo ważnym argumentem za kompleksową reformą klina podatkowego, jest to, że mamy do czynienia nie z jednym, ale z wieloma klinami podatkowymi, bo wiele jest form zatrudnienia, a każda ma inny, mocno zróżnicowany system obciążeń. W przypadku dochodów powyżej 20 tys. zł rocznie wszystkie inne formy zatrudnienia – niż umowa o pracę – mają niższe obciążenia finansowe. Np. umowy zlecenia są ok. 2 do 3 razy „droższe” dla pracodawców niż typowa umowa o pracę.

Te niczym nieuzasadnione ekonomicznie, a nawet społecznie zróżnicowania klinów podatkowych dla rożnych form zatrudnienia, przyczyniają się od wielu lat do wysypu tzw. umów śmieciowych. Nietypowe umowy, przeważnie cywilno-prawne, coraz częściej zawierane są fikcyjnie w miejsce umowy typowej, aby ominąć płacenie wyższych składek na ubezpieczenia społeczne z tytułu umów o pracę.

Elastyczność kosztem budżetu

Efekt wysypu „śmieciówek” jest nie tylko symptomem zróżnicowania obciążeń (klina podatkowego) dla różnych form zatrudnienia, ale również progresji tych klinów podatkowych dla różnych form zatrudnienia. Np. klin dla tzw. samozatrudnienia jest bardzo degresywny. Klin dla umów cywilno-prawnych lekko progresywny. A klin dla typowej umowy o pracę progresywno-degresywny. Nie ma w tym żadnej logiki, żadnego uzasadnienia ekonomicznego, a tym bardziej społecznego (kliny nie mają progresji).

Nie trzeba być wybitnym ekonomistą aby wskazać najtańsze formy zatrudnienia na podstawie kształtów klinów podatkowych różnych form. Optymalizacja podatkowa potwierdza tylko racjonalność pracodawców i pracowników w wyborze, często niezgodnych, lub na granicy prawa form zatrudnienia. Właśnie tych, które w danym segmencie dochodów są najtańsze. Dlatego potrzebna jest kompleksowa reforma klina podatkowego, która powinna, poza zwiększeniem progresji dochodowej, również zmniejszyć rozpiętości obciążeń podatkowo-składkowych dla różnych form zatrudnienia. Polski klin podatkowy, a właściwie wszystkie kliny podatkowe, powinien być znacznie bardziej progresywny. Typowa umowa o pracę powinna być „tańsza” dla pracodawców, a nietypowe elastyczne formy zatrudnienia – „droższe”. Gorszym rozwiązaniem jest jednostronne podniesienie pozapłacowych kosztów pracy dla nietypowych form zatrudniania, ponieważ może ono negatywnie wpłynąć na rynek pracy.

Reforma klina podatkowego wymaga czasu na dogłębną analizę skutków zmian polegających na ujednoliceniu kształtu i struktury klinów, ale również sposobów liczenia podstaw wymiaru i określenia kosztów uzyskania przychodu. Powinna dotknąć wszystkich tych cech obecnego systemu, które są nadmiernie zróżnicowane i skomplikowane. Sensem tej kompleksowej reformy jest zmniejszenie różnorodności, która nie przynosi dziś żadnych korzyści. To zdaje się miał na myśli, prezes NBP Marek Belka, który odnosząc się do tej różnorodności ocenił, że mamy „chory rynek pracy (…) który trzeba cywilizować”.

Trzeba wyeliminować anomalia

Reforma powinna polegać na ujednoliceniu i uproszczeniu systemu, aby wyeliminować te rozwiązania, które generują anomalie i wzmocnić te, które promują prawidłowe bodźce. Pogłębiona diagnoza powinna dotyczyć również aspektów operacyjnych istniejących systemów poboru podatków i składek. Utworzenie jednolitej składki, jednolitego podatku, czy podatko-składki, może również prowadzić do znalezienia synergii kosztowej w systemie poboru.

Nie należy jednak „stawiać wozu przed koniem”. Celem samym w sobie nie jest uproszczenie systemu dla uproszczenia, ani konsolidacja administracji, zanim zaprojektuje się reformę. To może być cel pośredni, który wyniknie z synergii kosztowej i możliwości technologicznych. Ważne jest, aby reorganizacja administracji poboru podatków i składek na ubezpieczenia społeczne uwzględniała specyfikę dobrze już działających systemów, takich jak system zdefiniowanej składki oparty na indywidualnych kontach emerytalnych.

System ubezpieczeń społecznych, w przeciwieństwie do systemu podatkowego, to znacznie więcej niż system poboru danin publicznych. Od lat osią budowy systemów IT w ZUS jest zintegrowana platforma oparta na indywidulanych kontach i związku między świadczeniami a składką. To jest wartość uniwersalna, stabilizująca przepływy finansowe państwa. Zintegrowany system KSI, administrowany przez ZUS, zapewnia stabilność dla ponad jednej trzeciej przepływów finansowych państwa, w tym indywidualnej obsługi płatników, rencistów i emerytów.

Ostatecznie jednak to głębokość zmian systemowych zdeterminuje potrzebę konsolidacji administracyjnej, a nie odwrotnie. Niezależnie od tego, kto obejmie rządy po wyborach, temat reformy klina nie zniknie. Pozostanie tylko wybór, czy dokonywać zmian cząstkowych takich, jak podniesienie kwoty wolnej, zwiększenie preferencji podatkowych dla rodzin, walka z nadużywaniem umów śmieciowych, czy też zintegrować wszystkie te postulaty w kompleksowej reformie klina podatkowego, przynoszącej dodatkowo wzrost legalnego zatrudnienia. Choć wszystko przemawia za przeprowadzeniem reformy kompleksowej, pomysł ten jawi się jako zbyt rewolucyjny, zbyt skomplikowany. To dość paradoksalny wniosek, zważywszy, że docelowe rozwiązanie jest przecież banalnie proste.

Dr Paweł Wojciechowski jest głównym ekonomistą ZUS. W 2006 r. był ministrem finansów, w latach 2009 – 2010 wiceministrem spraw zagranicznych, a następnie został stałym przedstawicielem Polski przy OECD. Tekst wyraża opinię autora, a nie instytucji dla której obecnie pracuje.

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.