Przedwyborcze programy partii politycznych budzą wątpliwości co do kosztów i zysków proponowanych rozwiązań. Również rządowe założenia do ustawy budżetowej na 2016 rok spotkały się z krytyczną oceną ze względu na optymistyczne prognozy makroekonomiczne. Przydałaby się w takich sytuacjach niezależna instytucja, która wiarygodnie oceniłaby realność pomysłów polityków.

(infografika Dariusz Gąszczyk)

Niezależne instytucje w postaci Rad Fiskalnych (RF) tworzy się po to aby wprowadzić niezależny głos w debacie publicznej o kształcie polityce fiskalnej oraz zwiększyć wiarygodność prowadzonej polityki fiskalnej. >> Czytaj również: Pieniędzy publicznych powinna pilnować rada polityki fiskalnej

Radę Fiskalną (RF) możemy zdefiniować jako niezależną instytucję finansowaną ze środków publicznych, która posiada mandat do przeprowadzania bezstronnych (apolitycznych) analiz, prognoz i doradztwa w zakresie polityki fiskalnej. Co ważne, w przeciwieństwie do funkcji pełnionych przez Rady Polityki Pieniężnej w ramach polityki pieniężnej, rady takie nie decydują o ostatecznym kształcie polityki fiskalnej.

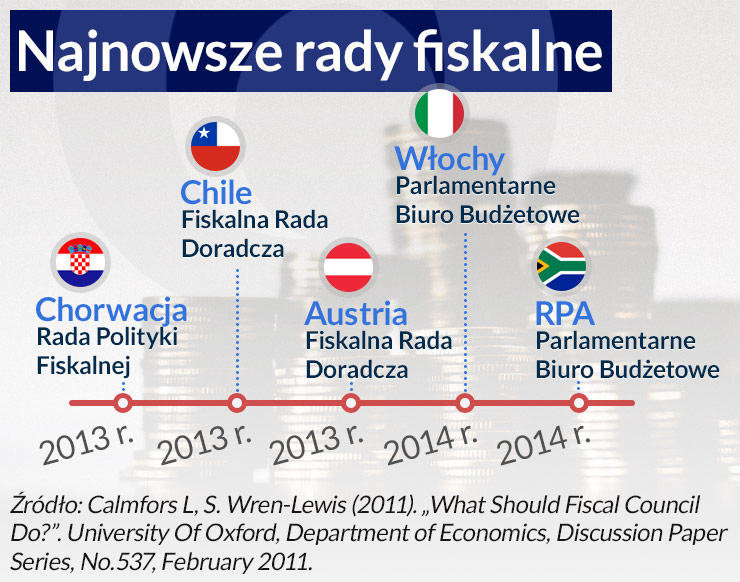

Kryzys na światowych rynkach finansowych w latach 2008-2009 wpłynął na obniżenie wiarygodności władz fiskalnych. Powstawanie RF w krajach UE było jednym z elementów reformy architektury fiskalnej UE, polegającej m.in. na tworzeniu niezależnych instytucji wspomagających politykę fiskalną. Władze fiskalne chciały w ten sposób uzyskać efekt legitymizacji działań (często niepopularnych) na każdym etapie prowadzonej przez nich polityki. Dotyczyło to zarówno procesu przygotowywania oraz oceny realizacji ustawy budżetowej, jak również monitorowania zgodności z rekomendacjami międzynarodowych instytucji oraz ocen proponowanych działań w zakresie polityki fiskalnej.

Międzynarodowe instytucje rekomendują

Rekomendacje międzynarodowych instytucji stanowią dodatkowy powód zainteresowania nowymi rozwiązaniami instytucjonalnymi, jakimi są rady fiskalne. W 2010 roku Komisja Europejska rekomendowała na krajowym szczeblu wykorzystywanie lub zakładanie instytucji, które zapewnią niezależne analizy i prognozy odnoszące się do krajowej polityki fiskalnej. Dyrektywa Rady UE z 8 listopada 2011 r. w sprawie wymogów dla ram budżetowych państw członkowskich zawierała również zapisy o „niezależnym monitorowaniu i analizach mających na celu zwiększenie przejrzystości elementów procesu budżetowego”. Jedno z dwóch rozporządzeń Parlamentu Europejskiego i Rady UE z 2013 r. wchodzących w skład tzw. „dwupaku” wprowadziło definicje niezależnych organów (podmiotów) oraz niezależnych prognoz makroekonomicznych.

Niezależne organy są definiowane jako podmioty, które są strukturalnie niezależne lub posiadają funkcjonalną autonomię względem władz budżetowych państw członkowskich strefy euro. Rekomendacje odnośnie tworzenia niezależnej instytucji na kształt rady fiskalnej pojawiły się również w opracowaniach i rekomendacjach Międzynarodowego Funduszu Walutowego (MFW) oraz OECD. W 2004 roku MFW w ramach propozycji „governance reform”, zwrócił uwagę na konieczność uzupełnienia organów nadzoru poprzez ustanowienie krajowych instytucji zapewniających niezależną ocenę polityki fiskalnej. Proponowane przez MFW instytucje miałyby podlegać kontroli parlamentarnej. Z kolei OECD w ramach rekomendacji odnoszących się do polityki makroekonomicznej w Polsce, postulowało utworzenie niezależnej instytucji monitorującej założenia budżetowe oraz realizację założonych celów polityki fiskalnej.

Rodzaje kompetencji rad fiskalnych

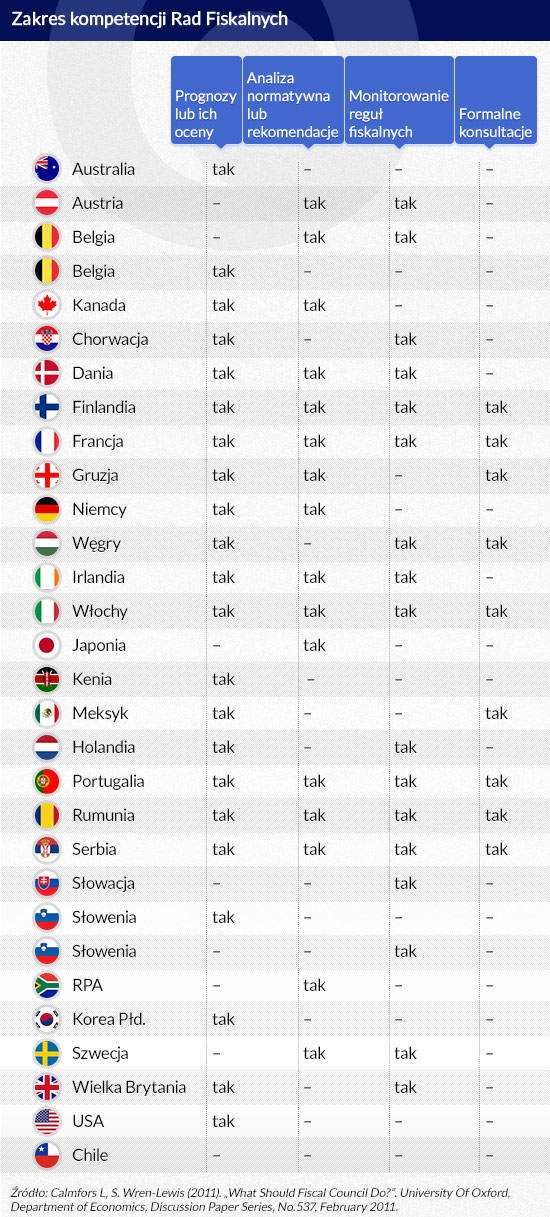

Sposób działania rady fiskalnej jest oczywiście kluczem do sukcesu funkcjonowania tej instytucji. Na świecie działa co najmniej 30 instytucji o charakterze RF. Oczywiście pod wieloma względami różnią się one między sobą. Do najważniejszych aspektów z zakresu funkcjonowania rad fiskalnych należy zaliczyć ich różne kompetencje.

Po pierwsze, rada fiskalna może pełnić funkcje niezależnej instytucji analizującej politykę fiskalną, jej stabilność oraz transparentność. W szczególności, rada może monitorować odchylenia od założonych wskaźników makroekonomicznych zapisanych w ustawie budżetowej oraz stopień realizacji poszczególnych parametrów budżetu państwa.

Po drugie, rada fiskalna może monitorować i oceniać stopień implementacji zapowiadanych przez rząd rozwiązań z zakresu polityki fiskalnej. RF powinna również szacować krótko- i długoterminowe efekty (w tym koszty) inicjatyw (projektów) legislacyjnych, w tym w szczególności ich zgodność z założonymi celami fiskalnymi.

Po trzecie, rada fiskalna powinna przygotowywać niezależne prognozy wskaźników makroekonomicznych oraz poszczególnych zmiennych budżetu państwa.

Po czwarte, rada fiskalne powinna również pełnić funkcje doradcze. Rekomendacje mogą odnosić się do prowadzonej polityki fiskalnej lub do rozwiązań, które spowodowałyby wzrost efektywności wydatków budżetowych.

(infografika D. Gąszczyk)

(infografika D. Gąszczyk)

Niezależność i wiarygodność rady fiskalnej

Niezależność rady fiskalnej jest warunkiem sine qua non wiarygodności funkcjonowania tej instytucji. Podobnie jak w przypadku polityki pieniężnej i Rady Polityki Pieniężnej, niezależność polityczna jest istotna z punktu widzenia budowania jej wiarygodności i silnej pozycji opiniotwórczej. Rada fiskalna powinna być zatem niezależna od wpływów politycznych oraz powinna charakteryzować się przejrzystością w swoich działaniach. Jej wiarygodność uległaby wzmocnieniu w sytuacji, gdyby w jej skład wchodzili ekonomiści, którzy w przeszłości nie należeli do partii politycznych i nie pełnili wobec nich funkcji doradczych.

Niezależność operacyjna RF wymagałaby również odpowiedniego sposobu jej finansowania. Należy zwrócić uwagę na ryzyko politycznych nacisków na RF poprzez wpływ na wielkość budżetu przeznaczonego na działalność takiej instytucji. Być może jednym z potencjalnych źródeł finansowania mogłoby być przekazywanie części środków, które dziś przekazywane są z budżetu państwa na finansowanie partii politycznych. Efektywność tak wydanych pieniędzy byłaby większa niż w przypadku ich wydatkowania na kolejne reklamy w mediach. Korzyści osiągnęliby zarówno politycy jak i opinia publiczna, gdyż przykładowo miałaby ona dostęp do wiarygodnych ocen proponowanych ustaw.

Należy również zauważyć, że Polska dysponuje rezerwami w sektorze administracyjnym. Sprawami prognoz makroekonomicznych, czy też oceną stanu finansów publicznych gospodarczymi zajmuje się wiele ośrodków (m.in. Ministerstwo Gospodarki, Ministerstwo Pracy i Polityki Społecznej, GUS, NBP, NIK, ośrodki akademickie). Wyeliminowanie częściowego „dublowania się” prac byłoby w tym przypadku zasadne.

Polska przed decyzją

W przeszłości, instytucją, która zakresem kompetencji najbardziej przypominała radę fiskalną było Rządowe Centrum Studiów Strategicznych (RCSS). Należy również wspomnieć o Radzie Strategii Społeczno-Gospodarczej (RSSG), która funkcjonowała przy Radzie Ministrów w latach 1994–2006. Od 2010 roku organem pomocniczym prezesa Rady Ministrów stała się Rada Gospodarcza (RG), nie pełni ona jednak roli rady fiskalnej.

Należy również zwrócić uwagę na rolę instytucji oceniających politykę budżetową w Polsce. Należy do nich Najwyższa Izba Kontroli (NIK) oraz Rada Polityki Pieniężnej (RPP).

Ministerstwo Finansów na wstępnym etapie konstruowania założeń makroekonomicznych dyskutuje na temat wskaźników makroekonomicznych z ekonomistami reprezentującymi instytucje finansowe. Daje to możliwość skonfrontowania rządowych prognoz makroekonomicznych z prognozami instytucji rynku finansowego. W dalszym jednak ciągu nie wpływa to na zdecydowaną poprawę wiarygodności polityki fiskalnej.

W interesie rządzących i opozycyjnych partii politycznych jest stworzenie niezależnych instytucji fiskalnych, bowiem mogą one dostarczyć argumentów na temat ich kompetencji. Politycy powinni być wręcz zainteresowani otrzymaniem „stempla jakości” ze strony niezależnej, wiarygodnej instytucji. Jest to z pewnością lepsza metoda od organizowania referendów zawierających pytania, które powinny być kierowane do specjalistów. Z dużym prawdopodobieństwem należałoby również oczekiwać, że jakość analiz przeprowadzanych przez radę fiskalną byłaby wyższa, niż opracowania pojedynczych ekonomistów, czy też dziennikarzy ekonomicznych. W efekcie, wymienione powyżej elementy powinny również wpłynąć na poprawę jakości debaty publicznej na temat finansów publicznych.

Autor – doktor nauk ekonomicznych; główny ekonomista w banku Societe Generale w Polsce.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.