Japonia słynie z innowacji, także w polityce pieniężnej. Z Japonii wywodzi się m.in. koncepcja luzowania ilościowego, której autorstwo przypisuje się zazwyczaj Fed. Nie wykluczone, że przy okazji kolejnej konferencji Banku Japonii w końcu kwietnia pojawią się nowe propozycje.

Japonia stosunkowo późno dołączyła do grona krajów najwyżej rozwiniętych, ale wyznacza trendy dla całej tej grupy krajów. Wynika to stąd, że pewne zjawiska gospodarcze i społeczne – począwszy od starzenia się społeczeństwa kończąc na spowolnieniu wzrostu gospodarczego pojawiły się w Japonii szybciej niż w innych krajach. Dotyczy to także deflacji.

Podczas gdy najwyżej rozwinięte kraje walczyły wciąż jeszcze z inflacją, Japonia jako pierwsza od zakończenia drugiej wojny światowej weszła już w 1995 r w krainę deflacji. Wówczas wydawało się to odosobnionym incydentem i nikt japońską deflacją szczególnie się nie przejmował, chociaż od 1998 roku nabrała ona cech trwałych. Władze walutowe tego kraju zaczęły wówczas szukać niekonwencjonalnych środków zaradczych, polegających m.in. na luzowaniu ilościowym. I tak jest do dziś. W ramach tych poszukiwań w styczniu 2016 r. wprowadzony został nowy instrument w postaci zdywersyfikowanego depozytu w banku centralnym. Tym samym oprocentowanie na tym depozycie zależy od źródła pochodzenia przechowywanych na na nim środków.

Koncepcja luzowania monetarnego (tak często kojarzonego z Fedem) wywodzi się właśnie z Japonii. Była ona stosowana w tym kraju w latach 2001-2006. Dzięki niej w latach 2003 – 2007 gospodarka odnotowywała nieprzerwany wzrost gospodarczy, średnio prawie 2 proc. rocznie, co jak na kraj mocno już rozwinięty nie było złym wynikiem. Walce z deflacją sprzyjał wzrost cen surowców na świecie. Pomimo tych okoliczności Japonii nie udało się trwale dźwignąć ceny do góry. Inflacja oscylowała wokół 0 proc.

Światowy kryzys finansowy z 2008 r nie zmienił japońskiej polityki monetarnej, pomimo wciąż występującej presji deflacyjnej. Dopiero w 2010 r kraj uruchomił kolejny program, za sprawą którego Bank Japonii (BoJ) prowadził skup zarówno obligacji korporacyjnych jak i papierów handlowych zabezpieczonych aktywami. Prawdziwy przełom w polityce pieniężnej nastąpił wraz z pojawieniem się tzw. abenomiki na przełomie 2012 i 2013 r., polityki prowadzonej przez premiera Shinzo Abe.

Bank Japonii zwlekał dość długo z silną odpowiedzią na kryzys, ale jak już ruszył to w sposób spektakularny za sprawą luzowania ilościowego i jakościowego (Quantitative and Qualitative Easing QQE).A więc bank nie tylko ograniczył się do wzrostu samej bazy monetarnej, ale zdecydował się na zmianę w jakości nabywanych aktywów (w efekcie czego zaczął skupować mniej płynne aktywa) niezbędnych do zwiększenia tejże bazy.

Pierwsza edycja QE w wydaniu japońskim z początku wieku cechowała się gradualizmem i nadmierną ostrożnością. Drugie podejście jest całkowitym zaprzeczeniem pierwszego. Charakteryzuje je niebywały rozmach, za sprawą którego Japonia ponownie stała się liderem w kreowaniu innowacji polityki monetarnej. Od listopada 2014 r BoJ skupuje rocznie 80 bilionów jenów (czyli około 725 miliardów dolarów lub 650 miliardów euro).. Dla porównania Europejski Bank Centralny jeszcze przed zwiększeniem swojego programu eAPP (an expanded Asset Purchase Programme, rozszerzony program nabywania aktywów) skupował aktywa w wysokości 60 miliardów euro miesięcznie (a w ujęciu rocznym 720 miliardów euro).

Nie wolno jednak zapominać, że PKB strefy euro jest prawie trzykrotnie większe od japońskiego (w ujęciu nominalnym), co oznacza, że japoński program jest relatywnie o wiele większy. A więc de facto od jesieni 2014 r BoJ skupuje rocznie ok 16 proc. PKB swojego kraju. Nic więc dziwnego, ze suma bilansowa tego banku wynosi już ponad 405 bilionów jenów (ok 3,7 biliona dolarów albo 3,3 biliona euro), co stanowi ok 84 proc. całego PKB Japonii. Dla porównania w szczytowym momencie QE w USA suma aktywów skupionych przez Fed wyniosła ok 26 proc., w strefie euro wynosi ona niespełna 30 proc.

Elementem niekonwencjonalnej polityki pieniężnej w Japonii są także ujemne stopy procentowe. Rynkowe stopy spadły w Japonii poniżej 0 proc. już w listopadzie 1998 r, ale BoJ zdecydował się na wprowadzenie ujemnej stropy depozytowej – w ramach wspomnianego już wcześniej zdywersyfikowanego depozytu – dopiero pod koniec stycznia 2016 r. Bank centralny Japonii długo nie chciał wprowadzać ujemnych stóp od depozytu w obawie, że takie rozwiązanie zniechęci inwestorów do sprzedawania bankowi obligacji.

Obawy były jednak nadmierne. Inwestorzy i tak jednak lokują pochodzące ze sprzedaży środki na depozycie. Aby jednak zmniejszyć ryzyko niepowodzenia BoJ zdecydował się na wspomniany wyżej trójpoziomowy korytarz w zasobach swojego depozytu. Pierwszy poziom (tzw. basic balance, czyli rachunek podstawowy) obejmuje środki zdeponowane jeszcze w 2015 r i jego oprocentowanie wynosi 0,1 proc. Drugi poziom o oprocentowaniu 0 proc. obejmuje odpisy na rezerwy w wielu programów pomocowych. To właśnie tu będą znajdować się nowe środki pochodzące z programu QQE. Trzeci poziom o ujemnym oprocentowaniu będzie obejmować wszystkie pozostałe środki. Może to i skomplikowane rozwiązane, ale inne banki centralne też już rozważają przeszczepienie japońskiej innowacji na swój grunt i różnicowanie stopy oprocentowania.

Czy innowacje japońskie to jedynie sztuka dla sztuki? Rozmiar oraz innowacyjny charakter środków podejmowanych przez Bank Japonii może imponować, ale co z ich skutecznością, zwłaszcza jeśli chodzi o poziom inflacji? Wbrew pozorom nie jest aż tak źle. Inflacja bazowa przed uruchomieniem nowego luzowania ilościowego w kwietniu 2013 r. kształtowała się na poziomie minus 0,5 proc. Teraz właśnie przekroczyła pułap 1 proc. Żaden inny bank centralny z grupy największych krajów, czy ugrupowań krajów nie może pochwalić się podobnym osiągnięciem. Rozwiązań tych nie można też postrzegać jedynie przez pryzmat inflacji. Inne wskaźniki jak np. bardzo niskie bezrobocie potwierdzają, że działania banku przyniosły pozytywne skutki.

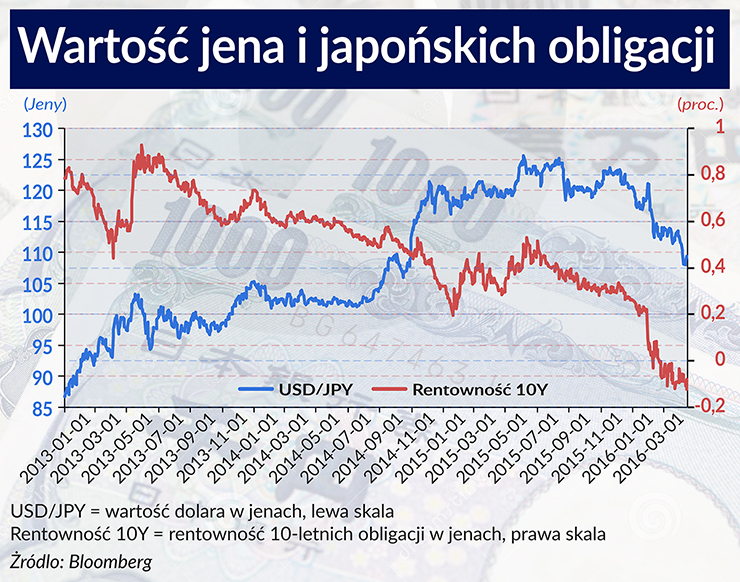

Nadal jednak Japonia daleka jest od osiągnięcia stawianego celu monetarnego, czyli inflacji na poziomie 2 proc. W 2015 r. na przeszkodzie stanęło załamanie się cen ropy naftowej. W 2016 r. Japonii przyszło zmagać się z nieoczekiwaną aprecjacją jena, pomimo wprowadzenia ujemnej stopy procentowej. Kurs jena zaczął zyskiwać na wartości między innymi dlatego, że Fed odwleka w czasie dalsze podwyżki swoich stóp procentowych w USA.

Pojawiły się w związku z tym kolejne kłopoty. Aprecjacja jena wyraźnie zachęciła inwestorów do spekulacji na temat ewentualnych interwencji walutowych. Silny jen może zniweczyć dotychczasowe osiągnięcia w walce z deflacją i o ożywienie gospodarcze. Jest to tym bardziej realne, że Bank Japonii posiada wieloletnie doświadczenie w interweniowaniu na rynkach walutowych. Nie wszyscy jednak w Japonii obawiają się silnego jena. Wśród nich jest były wiceminister finansów Eisuke Sakakibara. Pod koniec lata 90. inwestorzy tak się wsłuchiwali w jego słowa, że zyskał on nawet przydomek „Mr. Yen”.

Pomimo sędziwego wieku Pan Jen zachowuje trzeźwość umysłu w ocenie sytuacji. Sakakibara twierdzi, że kurs jena pomimo ostatniej aprecjacji jest nadal niedowartościowany. Dlatego interwencje walutowe byłyby błędem zarówno z punktu widzenia ekonomicznego, jak i politycznego (USA nie lubią krajów ingerujących na rynku walutowym). Pan Jen spodziewa się wzrostu wartości japońskiej waluty nawet do poziomu 95 jenów za dolara. Swoje prognozy uzasadnia między innymi niższą stopą inflacji niż w USA oraz nadwyżką na rachunku obrotów bieżących. Przy okazji wieści rychły koniec abenomiki. Dlatego też radzi wszystkim nauczyć się żyć z mocnym kursem, dodając, że silny jen ma też i swoje korzyści.

Być może ma on rację i czas jest na refleksję, czy oceniając zjawiska gospodarcze XXI wieku nie postrzegamy ich wciąż w kategoriach XX w. W zglobalizowanej gospodarce trudno oceniać kurs walutowy w takim samym sposób jak w gospodarce obwarowanej ograniczenia dewizowymi i innymi regulacjami, jak to było przez większość część drugiej połowy XX w. Dotyczy to także deflacji, która ciągle kojarzy się nam z latami 1930-1932. Wówczas w ciągu trzech lat, ceny spadły aż o ok. 40 proc. (!). Tymczasem w Japonii w okresie 15 lat (od 1998 do 2012 r.) łączny spadek cen wyniósł zaledwie 4,1 proc., na co uwagę niedawno zwrócił Haruhiko Kuroda, prezes BoJ.

Może warto dokonać rewizji ocen dotyczących wzrostu cen? Dwuprocentowa inflacja rzeczywiście była pożądana w połowie lat 90. W międzyczasie w Japonii (i w innych krajach) zmalał potencjalny wzrost PKB. Ćwierć wielu temu wynosił on 3 – 4 proc., teraz niespełna 1 proc. Jedną z przyczyn jest starzejące się społeczeństwo. Dlaczego oddziaływująca na wzrost PKB demografia nie miałaby oddziaływać także na inflację? Być może nie ma sensu upierać się za wszelką cenę przy 2 proc. celu inflacyjnym.

Można też doszukać się innych analogii. Przez długi czas w XX wieku nie wyobrażano sobie życia gospodarczego w dobie pokoju bez charakterystycznego dla XIX w. systemu waluty złotej. Musiało upłynąć prawie 50 lat aby świat zaczął odchodzić od złota. Być może ekonomia XXI w. niesie za sobą nowe trendy, które przyszło testować Japończykom jako pierwszym? Dlatego warto poczynaniom Japończyków poświęcać sporo uwagi, niezależnie od tego czy BoJ wkrótce zaskoczy nas jakąś kolejną innowacją.