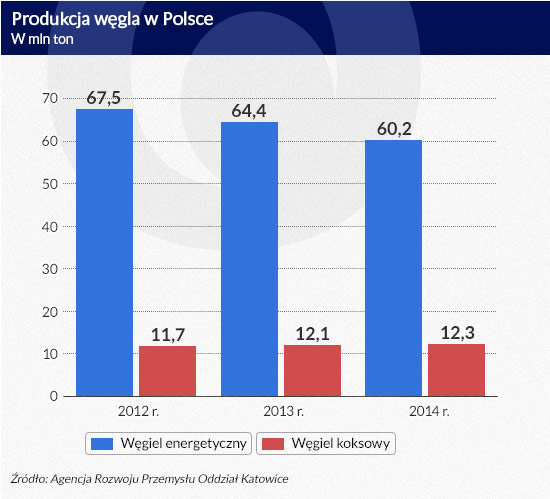

Choć wahania cen węgla koksowego mogą przyprawiać jego producentów o ból głowy, to w Polsce produkcja tego paliwa kolejny rok z rzędu wzrosła w 2014 r. – do 12,3 mln ton. Surowiec, choć tani, to wciąż pożądany – bez niego nie powstanie koks, czyli baza do produkcji stali.

(infografika Dariusz Gąszczyk/CC by oatsy40)

Wydawałoby się, że podział na węgiel brunatny i kamienny to już wszystko. Ale nie. Ten ostatni kojarzy się przede wszystkim z energetyką (konwencjonalną i „brudną” jako emitent CO2) – zwłaszcza w Polsce, gdzie nadal prawie 90 proc. energii elektrycznej mamy z węgla kamiennego (ok. 60 proc.) i brunatnego (ok. 30 proc.). Tymczasem w 2014 r. 17 proc. całej krajowej produkcji czarnego złota stanowił węgiel koksowy (czy jak kto woli koksujący). Największym producentem tego paliwa w Unii Europejskiej jest Jastrzębska Spółka Węglowa. To dlatego 2,5-tygodniowy strajk w kopalniach tej firmy był ogromnym kłopotem dla ArcelorMittal Poland, dla którego koksowni w Zdzieszowicach i Krakowie JSW jest głównym dostawcą. Ale nie tylko JSW produkuje w Polsce węgiel koksowy.

Robi to też Kompania Węglowa (choć po sprzedaży JSW bogatej w to paliwo kopalni Knurów-Szczygłowice poziom ten spadł). Po trwającej restrukturyzacji tzw. Nowa Kompania Węglowa ma znacząco zwiększyć produkcję tego surowca – i to mimo braku optymistycznych prognoz dotyczących wzrostu jego ceny, która w ciągu ok. trzech lat spadła o połowę.

(infografiki Dariusz Gąszczyk)

Węglowy kalkulator

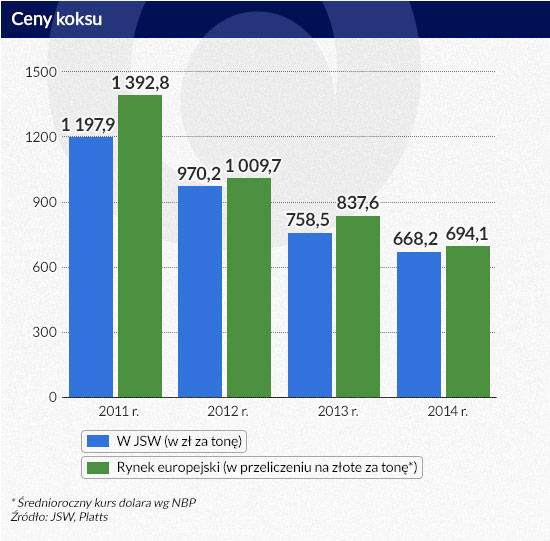

Z danych JSW wynika, że średnio z 1,4 tony węgla koksowego uzyskuje się jedną tonę koksu, która z kolei wystarcza do wyprodukowania około dwóch ton stali. To oznacza, że polska produkcja węgla koksowego wystarczyłaby średnio rocznie na wytworzenie prawie 8,8 mln ton koksu. Polska zresztą jest największym na świecie eksporterem koksu – rocznie z koksowni w naszym kraju wywożonych jest za granicę kilka mln ton ich produktu.

Wbrew obiegowym opiniom dotyczącym importu węgla kamiennego do Polski, zagranicznych zakupów węgla koksowego nie wyeliminujemy. Krajowe kopalnie – mimo systematycznego wzrostu produkcji – wciąż produkują za mało tego surowca. A niektóre rodzaje węgla koksowego (bo tych też jest kilka) sprowadzamy z zagranicy, bo po prostu ich nie mamy, albo mamy ich za mało. Niemniej jednak import węgla koksowego jest znacząco mniejszy niż energetycznego (którego na polskim rynku mamy nadpodaż).

(infografiki DG)

Niepokoić może obecnie zapowiedź ArcelorMittal Poland o możliwości zamknięcia koksowni w Krakowie (decyzje nie zostały jeszcze podjęte), gdzie jedna pracująca tam obecnie bateria koksownicza ma zdolność produkcyjną ok. 700 tys. ton rocznie. Gdyby doszło do jej wyłączenia, zapotrzebowanie na węgiel koksowy zmalałoby o ok. 1 mln ton. Trzeba jednak pamiętać, że jednak największą koksownią są Zdzieszowice (produkcja roczna ok. 4,5 mln ton koksu), a sama JSW ma w swojej grupie segment JSW Koks, czyli koksownię Przyjaźń, trzy koksownie zabrzańskie oraz wałbrzyską Victorię (ta produkuje jednak koks odlewniczy, a nie koks wielkopiecowy, jak zakłady ArcelorMittalPoland i inne koksownie JSW).

Jakie perspektywy

– Perspektywy rynku węgla koksowego w najbliższych latach są słabe, przede wszystkim w związku z bardzo sinym spowolnieniem chińskiej gospodarki – mówi Paweł Puchalski, szef działu analiz giełdowych Domu Maklerskiego BZ WBK. – Oficjalne prognozy wciąż jeszcze wskazują na wzrosty cen już od kolejnego kwartału, jednakże benczmark dla węgla koksującego na drugi kwartał 2015 r. został właśnie ustalony na poziomie 109,5 dolara za tonę, podczas gdy ceny spotowe spadły poniżej 100 dol. za tonę. Mamy do czynienia z nadpodażą węgla koksującego na rynku i tak długo, jak najmniej efektywne kopalnie nie zostaną zamknięte, ceny węgla będą pod presją – dodaje.

– Krajowe górnictwo węgla koksowego jest uzależnione od koniunktury na rynku globalnym, tę zaś kształtują Chiny. Gospodarka Państwa Środka spowalnia i jest to trend długoterminowy. Dla polskich firm oznacza to jeszcze co najmniej kilka lat niskich cen węgla koksowego, co wymaga trudnych dostosowań: głębokich cięć kosztów i poprawy wydajności wydobycia – uważa Aleksander Śniegocki, analityk Warszawskiego Instytutu Studiów Ekonomicznych.

Właśnie z powodu nadpodaży węgla koksowego w Chinach analitycy obniżają prognozy cen węgla koksowego na najbliższe lata. I tak np. pod koniec stycznia Goldman Sachs obniżył prognozy dla cen węgla koksowego typu hard (czyli najdroższego, najwyższej jakości) na lata 2015-2017. Według nich średnia tegoroczna cena (w przypadku koksowego, w przeciwieństwie do energetycznego, ustalana w większości kwartalnie, a nie rocznie) wyniesie 116 dolarów za tonę, czyli o 2 proc. mniej w stosunku do wcześniejszych prognoz. Ceny w 2016 r. mają być o 7 proc. mniejsze od wcześniejszych założeń, ale wyższe niż w tym roku – 125 dolarów za tonę. W 2017 r. mogą wzrosnąć do 130 dol.

A rządowa agencja BREE (Bureau of Resources and Energy Economics) w Australii jeszcze jesienią 2014 r. wyliczyła, że w 2015 r. średnia cena węgla koksowego będzie oscylować wokół 122,5 dolarów za tonę, rok później 131 dolarów, a dopiero za kilka lat ponad 140 dol.

Analitycy są zgodni, że w najbliższych latach poziomy ponad 200 dol. za tonę, znane z 2012 r. są nie do powtórzenia.

Konieczne zmiany

Prognozy, przynajmniej na razie, nie zrażają polskich producentów. JSW nadal będzie stawiać na wzrost produkcji węgla koksowego (po to kupiła za 1,5 mld zł kopalnię Knurów-Szczygłowice w 2014 r.), wzrost produkcji tego paliwa zapowiada też Kompania Węglowa.

– Sprzedaż węgla koksowego obecnie stanowi ok. 6 proc., a w Nowej Kompanii Węglowej ma wynosić ok. 8 proc. całego wolumenu – mówi Tomasz Głogowski, rzecznik Kompanii Węglowej. – Biznesplan zakłada, że zwiększenie produkcji węgla koksowego nastąpi przede wszystkim w dwóch kopalniach: Rydułtowy-Anna oraz Pokój – wylicza.

Zgodnie z planami na przyszłość Rydułtowy-Anna do 2020 roku ma produkować 42 proc. węgla koksowego (obecnie jest to 38 proc.), a Pokój 36 proc. (obecnie nie produkuje go wcale). Kompania, która przekazuje obecnie kopalnie do spółki celowej Węglokoksu, w którą jeszcze w tym roku ma zainwestować energetyka, zakłada, że zwiększy eksport węgla do 3 mln zł w skali roku. Być może nie tylko energetycznego.

Przyszłość JSW

– JSW jest złożonym przypadkiem. Z jednej strony jest największym producentem węgla koksującego w Europie, dzięki czemu korzysta z premii geograficznej – zamknięcie kopalń czeskich i ukraińskich działa na korzyść polskiej spółki. Osłabiający się złoty również przekłada się pozytywnie na wyniki spółki. Niestety, jest producentem głębinowym, z relatywnie bardzo wysokimi kosztami produkcji węgla, które przy obecnych poziomach cenowych nie powalają według moich szacunków na odbudowę majątku wytwórczego – ocenia Paweł Puchalski.

W jego opinii istotne znaczenie ma także geologia. Oddalone o 50 km czeskie kopalnie New World Resources nie są zamykane bez przyczyny (likwidowana będzie kopalnia Paskov). Coraz trudniejsze warunki geologiczne będą powodować stały i szybki wzrost kosztów operacyjnych spółki.

– Postępująca utrata przez Europę przewag konkurencyjnych i jej spodziewana de-industrializacja także powinna zmienić premię geograficzną w spodziewane wkrótce dyskonto. Chodzi m.in. o konieczność transportu rosnących wolumenów węgla na inne kontynenty – tłumaczy Puchalski.

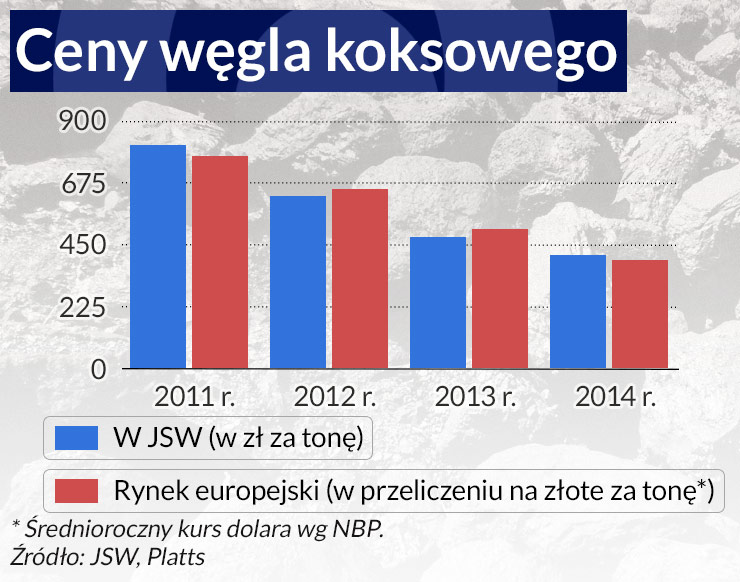

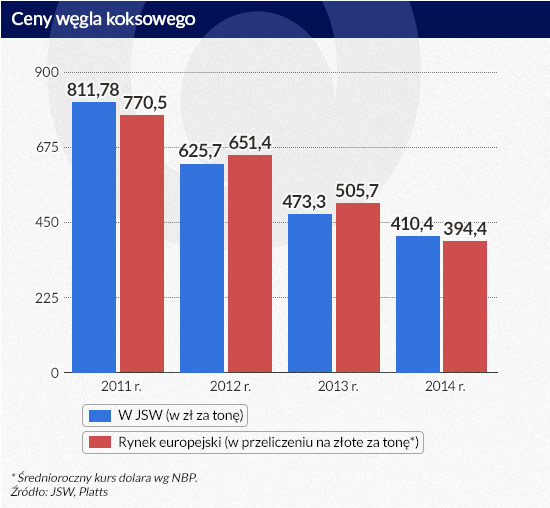

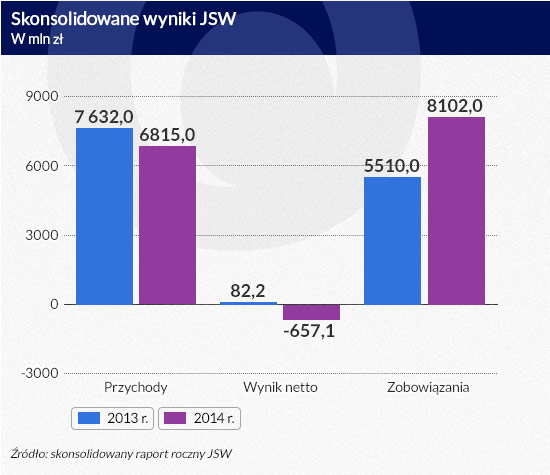

Zważywszy na to, że średnia cena węgla koksowego w JSW spadła do ok. 400 zł za tonę, a koszty wydobycia tony zbliżają się do 500 zł za tonę – wyniki spółki za 2014 r. (strata netto przekroczyła 657 mln zł) raczej nie powinny dziwić.

(infografika DG)

JSW zdecydowała się na program oszczędnościowy, jednak jego jednostronne ogłoszenie przez byłego prezesa Jarosława Zagórowskiego spotkało się z olbrzymimi protestami. Strajk w JSW na przełomie stycznia i lutego trwał 2,5 tygodnia. Skończył się połowicznymi porozumieniami i odwołaniem prezesa. Około 751 tys. ton węgla nie zostało wydobyte, a spółka straciła w tym czasie niemal 260 mln zł przychodów (to dane ze sprawozdania grupy). To odbije się na wynikach za I kw. 2015 r., niemniej jednak podpisane porozumienie ma pozwolić na kilkaset milionów złotych oszczędności w skali roku.

– Załoga i akcjonariusze rozumieją, że dla zachowania pozycji na rynku i utrzymania miejsc pracy musimy radykalnie i trwale ograniczyć koszty oraz dostosować wydatki inwestycyjne, co pozwoli nam przetrwać kolejny trudny okres i zrealizować podstawowe zadanie na ten rok, jakim jest zrównoważenie przepływów pieniężnych – mówi Robert Kozłowski, zastępca prezesa JSW ds. ekonomicznych.

Niełatwe zadanie stoi więc przed nowym prezesem JSW, ale chętnych na to stanowisko nie brakuje – w konkursie wystartowało aż 16 osób; Miesięczna pensja w zarządzie JSW to ponad 70 tys. zł. Nazwisko nowego szefa JSW powinniśmy poznać w ciągu najbliższych tygodni. Najpoważniejszym kandydatem do objęcia schedy po Jarosławie Zagórowskim jest Zygmunt Łukaszczyk, były wojewoda śląski, były wiceprezes JSW, a obecny szef Katowickiego Holdingu Węglowego.

Jeżeli kraj eksportował co roku 50 mln ton pszenicy i kukurydzy, czy 15 mln ton wyrobów stalowych, a nagle może wywozić ułamek tego wolumenu, to ma wielki problem gospodarczy. Przeżywa go Ukraina, walcząca z agresorem.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.