Przedsiębiorstwa podnoszą wynagrodzenia. Wynika to z rodzącego się deficytu osób z wysokimi kwalifikacjami i z obaw o rotację, w wyniku której na miejsce doświadczonych przychodzą pracownicy nieopierzeni. Powodem rezygnacji z pracy w danej firmie jest lepszy zarobek do uzyskania gdzie indziej, więc żeby nie zostać z nieobrotnymi lub z lukami w zatrudnieniu – firmy muszą reagować.

(infografika Dariusz Gąszczyk)

Według ankiet przeprowadzanych przez NBP, co 12 firma w Polsce już podniosła wynagrodzenia, niemal połowa przedsiębiorstw planuje podwyżki do końca tego roku, a kilkanaście procent rozważa podniesienie płac w 2017 r. Badanie firmy doradczej EY kończy się jeszcze śmielszymi konkluzjami – gotowych do podniesienia płac jest prawie 80 proc. firm w Polsce.

Tendencja jest wyraźna, ale decyzje te przychodzą jednak z trudem. Przyczyna wstrzemięźliwości wydaje się oczywista – ryzyko związane z brakiem, odpływem i rotacją pracowników często leży jeszcze w sferze zdarzeń przyszłych i ewentualnych, natomiast koszty podwyżek są namacalne, mierzalne, a niekiedy wręcz niebezpieczne dla perspektyw firmy.

Rozsądek makroekonomiczny i bezpieczeństwo gospodarcze zachowane są wówczas, gdy wzrost wynagrodzeń jest następstwem wzrostu produktywności (wydajności). Polskim atutem jest ciągle tania siła robocza. Udział wynagrodzeń w wartości dodanej wynosi w Polsce zaledwie ok. 42 proc., co stawia Polskę na drugim miejscu od końca w całej Unii. W 2014 r. najwyższy udział ten był w Danii (ponad 61 proc.), a najniższy w Grecji – 38 proc.

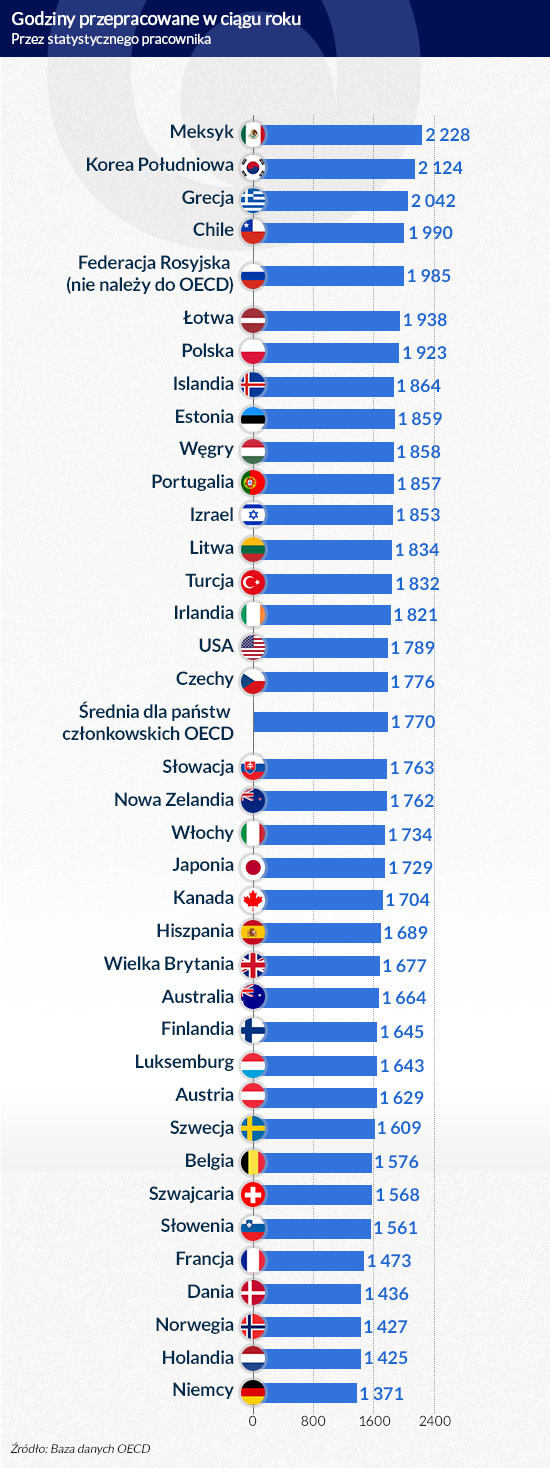

Według bardzo złośliwej interpretacji, dokonania pracownicze Greków to efekt ich niechętnego jakoby stosunku do ciężkiej pracy, ale co wtedy powiedzieć o Polakach, którzy – licząc według długości czasu pracy są w ścisłej czołówce państw OECD – a dają krajowi gospodarce i sobie relatywnie mało.

(infografika Dariusz Gąszczyk)

Nie zgłębiając licznych innych zależności i jeszcze liczniejszych szczegółów, podstawowe przyczyny niskiej wydajności Polaków tkwią w wyposażeniu kapitałowym (używane technologie) oraz w tzw. kapitale ludzkim. Pan Jeremi Mordasewicz z PKPP Lewiatan powtarza wytrwale, że kapitał przypadający na zatrudnionego w Niemczech wynosi 137 tys. euro, a w Polsce 45 tys. euro, a przecież im lepsze maszyny, a także im większa kreatywność i umiejętności pracowników oraz menedżerów, tym wyższa produktywność gospodarki.

Istotne są też wartości kulturowe. Przykładem Korea, która w ciągu jednego półwiecza podniosła się z dna wszelkich rankingów światowych, aby dziś być na ich szczytach (także pod względem bogactwa kraju i ludzi), a mimo to Koreańczycy nadal harują jak nikt, poza względnie ubogimi Meksykanami. Statystyczny Meksykanin pracuje przez rok o 440 godzin dłużej niż jego sąsiad z Północy, a zarabia tylko jedną piątą tego co Gringo.

Najważniejsza konkluzja ogólna sprowadza się do stwierdzenia, że wobec wielkiego niedostatku kapitału (zwłaszcza krajowego) niskie koszty pracy to najważniejszy atut Polski i – z głównych – niestety jedyny. Będzie tak jeszcze długo – czy tego chcemy, czy nie – chyba, że zamierzamy pozbawić się jakichkolwiek atutów. >>czytaj więcej: Najpierw wydajność, potem wynagrodzenia

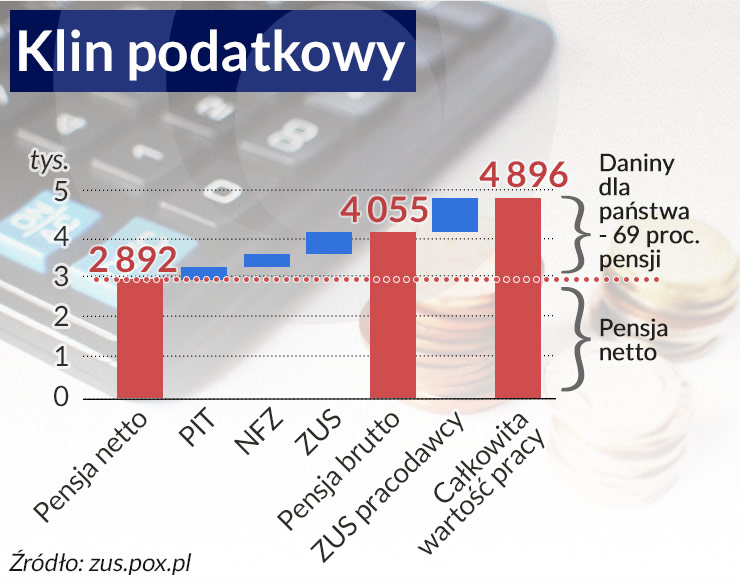

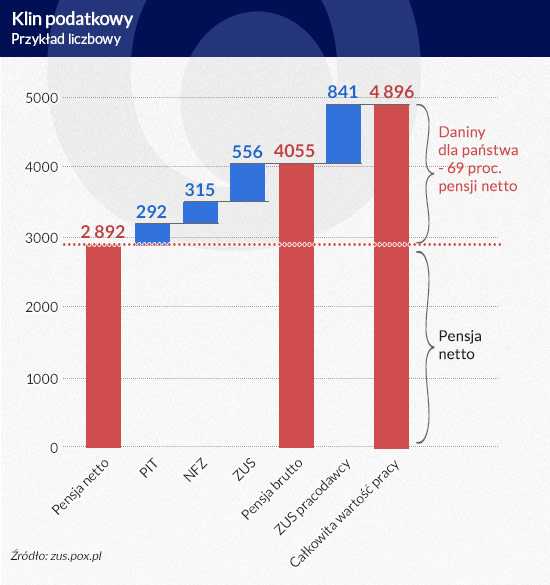

Klin łupie w płace

Pracodawcy twierdzą, że zasadniczą, materialną przeszkodą na drodze do wzrostu płac są zbyt wysokie obciążenia fiskalne. Obowiązkowe świadczenia na rzecz państwa to równowartość 69 proc. płacy netto pracownika. Jeśli pensja netto wynosi 2900 zł, to łączny koszt zatrudnienia sięga 4900 zł. Proporcja ta sprawia, że podwyżki są dla pracodawców najzwyczajniej bardzo drogie.

(infografika Dariusz Gąszczyk)

Sporo obserwatorów uważa jednak, że przedsiębiorcy przesadzają. Andrzej Sadowski z Centrum im. Adama Smitha wskazuje np., że polscy pracodawcy nie są w stanie odpowiednio wycenić ciężkiej harówki Polaków i dlatego wielu rodaków emigruje i dopiero za granicą otrzymuje pensje adekwatne do włożonej pracy.

Podobnie wypowiada się prof. Mieczysław Kabaj, który – patrząc ze swej jednowymiarowej, tzw. „prospołecznej” perspektywy – twierdzi, że wynagrodzenia w Polsce są mniej więcej dwukrotnie zaniżone w stosunku do osiąganej u nas wydajności. Słowo „prospołeczna” ujęte zostało w cudzysłów dlatego, że gwałtowne podwyższenie wynagrodzeń byłoby w istocie antyspołeczne, ponieważ poprzez natychmiastowe obniżenie konkurencyjności spadłaby wyraźnie liczba ekonomicznie uzasadnionych miejsc pracy. Zamknięte zostałyby ponadto możliwości akumulacji przez firmy kapitału rozwojowego, tworzącego tak przecież pożądane miejsca wydajnej pracy.

Wszyscy wygrywają – plan

Jest jednak także druga strona medalu. Nie da się zaprzeczyć, że pracownik doceniany i zadowolony w wymiarze materialnym daje firmie więcej niż ten z poczuciem krzywdy, niezależnie od tego, czy krzywda jest prawdziwa, czy urojona. Wyniki badania EY potwierdzają, że polscy pracodawcy dostrzegają korzyści biznesowe płynące z podwyższania płac. Do pewnego, niewielkiego stopnia możliwy jest przy tym wzrost gospodarczy poprzez wzrost (wynagrodzeń), a zatem sytuacja określana po angielsku „win-win”, czyli wygrana bez przegranych.

EY proponuje kompromis, który polegałby na tym, że udział wynagrodzeń w PKB, wartości dodanej, czy w wydatkach przedsiębiorstw nie zmieni się, a mimo to wynagrodzenia wzrosną. Droga prowadzi przez obniżkę opodatkowania pracy, co ma oczywiście konsekwencje i dla finansów publicznych nie jest kompromisem, ale o tym później.

Doradcy z EY wskazują, że niemal wszystkie firmy stosują schemat płacowy, na który składa się miesięczne wynagrodzenie zasadnicze oraz okresowa nagroda, np. premia kwartalna. Kolejna cecha schematu to formalna uznaniowość nagrody, która najczęściej jest jednak fikcją, bo pracodawcy nie stosują narzędzi pomiaru jakości pracy, więc premia przekształca się w stały dodatek do płacy w wysokości zależnej głównie od stażu pracy. Naturalny skutek to brak motywacji do poprawiania wyników firmy.

Prawne mechanizmy podwyżek bez klina

W polskim prawie są mechanizmy umożliwiające wzrost płacy netto bez zwiększania obciążeń podatkowo-składkowych nałożonych na przedsiębiorstwa. Wprawdzie legitymizują się po ciężkich bojach w sądach, ale nie ma przecież zwycięstw bez poświęceń. Cel w postaci podwyżek bez konsekwencji podatkowych można osiągnąć uzależniając nagrody/premie dla pracowników od wyników firmy, podobnie jak stosuje się to wobec kadry menedżerskiej. Po wyroku kasacyjnym NSA z 29 kwietnia 2014 r., który obalił poprzednią linię interpretacyjną i orzeczniczą, wypłaty nagród z zysku danej jednostki można zaliczyć do kosztów uzyskania przychodów, zmniejszając tym samy dochód do opodatkowania podatkiem PIT.

Co więcej, premia wypłacana grupom kluczowych pracowników firmy może przybrać, jak najbardziej zgodnie z prawem, charakter tzw. instrumentu pochodnego, co przynosi obu stronom nie tylko korzyści podatkowe, ale także składkowe. Pochodny instrument finansowy można zbudować w oparciu o dowolną wielkość bazową, której wielkość w przyszłości nie jest znana. Może to być EBT (zysk przed opodatkowaniem), ROCE (zwrot na zaangażowanym kapitale), czy EBITDA, tj. zysk przed potrąceniem odsetek od zaciągniętych kredytów oraz odliczeniem podatków i amortyzacji, zysk netto i temu podobne.

Osoby objęte w firmie takim rozwiązaniem mogą zamienić instrument pochodny na gotówkę po upływie określonego terminu i po spełnieniu warunku w postaci uzyskania zakładanej wielkości zysku. Wypłaty te obciążone są podatkiem liniowym w wysokości 19 proc., a więc pracownicy o wysokich zarobkach mogę dzięki temu zmniejszyć kwoty opodatkowane według stopy 32 proc. Co istotniejsze, zarówno pracownik, jak i pracodawca nie odprowadzają z tego tytułu składek na ZUS.

Poza korzyściami natury fiskalnej, po zamianie premii „uznaniowej” w polskiej wersji „czy się stoi, czy się leży…” na nagrodę opartą na wyniku finansowym pracodawcy mogą liczyć na korzyści będące pochodną większego zaangażowania pracowników przedsiębiorstwa. Związek ten nie jest wykorzystywany dostatecznie często. Z badania EY wynika zaś, że ok. 93 proc. respondentów wypłaca zatrudnionym premie, lecz aż 30 proc. z nich nie wykorzystuje do ich określania wskaźników efektywnościowych.

Jedynie co ósma firma ankietowana przez EY wykorzystuje w procesie zacieśniania więzi motywacyjnych z pracownikami przepisy dotyczące honorariów autorskich, które wyróżniają się 50-procentowym kosztem uzyskania przychodu. Jeśli przy stopie podatkowej PIT w wysokości 18 proc. od wypłaty np. 1000 zł zapłacić trzeba 180 zł podatku, to w przypadku honorarium autorskiego połowa z tysiąca złotych to koszt uzyskania przychodu, więc podatek płacony jest od 500 zł i wynosi 90 zł.

Zwykło się uważać, że przepisy o honorariach autorskich dotyczą głównie wyrobników pióra i klawiatury, śpiewaków ponoszących koszty ćwiczeń (np. wynagrodzenie dla akompaniatora) i temu podobnych „darmozjadów”, podobno nieużytecznych z punktu widzenia PKB. Wbrew takim wyobrażeniom, honoraria mogą być wykorzystywane także w praktyce przedsiębiorstw. Naturalnym podmiotem są wynalazcy czy informatycy, ale to tylko najbardziej jaskrawe przykłady. Honoraria mogą otrzymywać także „usprawniacze” jakichkolwiek procesów zwani za PRL-u racjonalizatorami. Wymaga to oczywiście pracy myślowej pracowników działów personalnych, finansowych i prawnych, ale skórka warta jest wyprawki. Korzyść dla pracownika otrzymującego część wynagrodzenia w formie honorarium to wyższa płaca netto przy niezmiennym budżecie wynagrodzeń firmy. Inny wariant to zmniejszenie kosztów wynagrodzeń ponoszonych w przedsiębiorstwie bez obcinania płac netto pracowników.

Korzyści i straty

Doradcy z EY pokazują możliwości podnoszenia wynagrodzeń w firmach bez konsekwencji po stronie kosztów. Skala nie może być duża, ale pożytki są wymierne i w dodatku obustronne. Pracownicy otrzymują wyższe wynagrodzenia, a pracodawcy obracają to na korzyść firmy, jej pozycji konkurencyjnej oraz dalszych perspektyw.

Świat nie jest jednak idealny i ktoś musi stracić. Poszkodowanym jest szeroko rozumiany fiskus, który traci wpływy z PIT i CIT oraz z tytułu składek na ZUS. EY wskazuje jednak, że szkoda może nie wystąpić, albo zejść do poziomów nieistotnych, dzięki tzw. pętli wzrostu. Mechanizm miałby działać w ten sposób, że wyższe dochody do dyspozycji pracowników pociągną za sobą wyższe wydatki na usługi i konsumpcję, co napędza z kolei przychody i zyski firm, zaś większy wolumen zysków to większe sumy ze zbiórki PIT.

Jakieś efekty tak opisanego mechanizmu mogą się oczywiście ujawnić, ale w makroskali będą krótkookresowe i pomijalne. Także dlatego, że optymalizacja podatkowa wynagrodzeń wiąże się z ryzykiem kontrataków fiskusa, więc musi być przygotowana bardzo rzetelnie, co kosztuje. Z tego powodu w praktyce może być stosowana w firmach co najmniej średnich, gdzie koszty takiej optymalizacji rozpłyną się w morzu innych kosztów. Jest to zatem rozwiązanie doraźne, o ograniczonym zasięgu i bez większego znaczenia dla pozycji konkurencyjnej całej polskiej gospodarki, ale jeśli pamiętać o „groszu do grosza”, warte mimo to zachodu i uwagi.

Poza wszystkim innym, w świetle trwającej od lat i narastającej lawinowo niefrasobliwości w wydawaniu przez kolejne rządy pieniędzy zbieranych z podatków, słowa o szkodzie w postaci uszczerbku fiskalnego w wyniku optymalizacji kosztów wynagrodzeń można sobie jednak w ogóle darować. Podstawowy warunek natury fiskalnej, konieczny, choć niewystarczający, do poprawy pozycji i siły polskiej gospodarki, to budowa chińskiego muru między gospodarką i fiskusem, które związane są ze sobą jak jemioła z drzewem-żywicielem, a interesem politycznym.

Po spełnieniu drugiego warunku płacenie podatków mogłoby stać się obowiązkiem neutralnym, a nawet zaszczytnym, a nie unikanym i przykrym. Byłoby tak wtedy, gdyby system podatkowy stał się jakimś cudem klarowny, zrozumiały dla obu stron, odporny na przeciwstawne interpretacje, nieopresyjny i co najistotniejsze – niekonfrontacyjny, czyli nie był skierowywany przeciw czemuś lub komuś, a służył po prostu ludziom i gospodarce. Opis ten ma wiele cech marzenia sennego, ale żadnych szans na spełnienie snów nie mają tylko ci, którzy nie próbują iść za marzeniami.

Wynagrodzenia za prace wykonywane zdalnie są w poszczególnych krajach bardziej wyrównane niż wynagrodzenia za prace stacjonarne, jednak w dalszym ciągu występują duże różnice między płacami w różnych lokalizacjach.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.