Nie chcemy płacić podatków, bo nie wiemy, co nam dają

Kategoria: AnalizyJesteśmy sceptyczni wobec płacenia podatków a jednocześnie oczekujemy dużego zaangażowania państwa w sprawy socjalne i gospodarkę – i nie widzimy w tym sprzeczności.

Manifa 2014 (CC By NC SA Dawid Krawczyk)

Od samego początku kryzysu finansowego, toczą się zacięte dyskusje na temat polityki zaciskania pasa. Wyniki ostatnich wyborów w Grecji to tylko jeden z przykładów jak objawia się sprzeciw wobec polityki zaciskania pasa. Wielu komentatorów nie waha się, aby z faktu współwystępowania polityki zaciskania i recesji pasa wyciągnąć wniosek, że ta pierwsza jest przyczyna drugiej. Inni obserwatorzy tę samą opinię podpierają wyrafinowanymi analizami.

Można wszakże przypuszczać, że rynki finansowe będą bardziej przychylnie patrzeć na politykę zaciskania pasa. Obcinanie wydatków przecież często ma uspokoić inwestorów. Pomimo to, w wielu krajach europejskich rentowności obligacji skarbowych rosły kiedy prowadzono politykę zaciskania pasa (>>czytaj więcej o planach cięcia wydatków w Finlandii). Tak przynajmniej było do połowy 2012 r. Olivier Blanchard sugerował, że rynki finansowe mają do zaciskania pasa podejście schizofreniczne. W nowej pracy badawczej, przyglądamy się szczegółowo temu zjawisku. Szukamy odpowiedzi na pytanie czy obniżenie wydatków publicznych prowadzi obniżenia do premii za ryzyko kredytowe inwestycji w obligacje skarbowe (sovereign default premium) i w związku z tym czy zaciskania pasa opłaca się z punktu widzenia kosztów obsługi zadłużenia publicznego.

Nasza analiza opiera się na nowym zbiorze danych z 38 krajów rozwijających się i rozwiniętych z lat 1990-2014. Baza zawiera kwartalne dane dotyczące wydatków rządowych, PKB i premii za ryzyko kredytowe obliczonych na podstawie różnic w rentownościach obligacji skarbowych w euro [danego państwa i państwa najbezpieczniejszego-przyp. tłum.]. Żeby ocenić jak wydatki rządowe wpływają na wycenę ryzyka bankructwa i inne interesujące nas zmienne, zakładamy, że wydatki rządowe są określone z góry na jeden kwartał do przodu, ponieważ zmiany polityki fiskalnej wymagają czasie. Uważna lektura dokumentów, które opisują szczegóły polityki zaciskania pasa w czasie obecnego kryzysu potwierdza, że decyzje są podejmowane ze zwłoką nawet w czasie ostrych kryzysów fiskalnych.

Nasz problem badawczy analizujemy pod dwoma względami. Po pierwsze, dokonujemy rozróżnienia danych z próbki na sytuacje kryzysu fiskalnego, kiedy premie za ryzyko kredytowe początkowo jest wysokie a scenariuszami łagodnymi (kiedy premia za ryzyko jest niska). Po drugie, rozróżniamy skutki krótko- i długoterminowe.

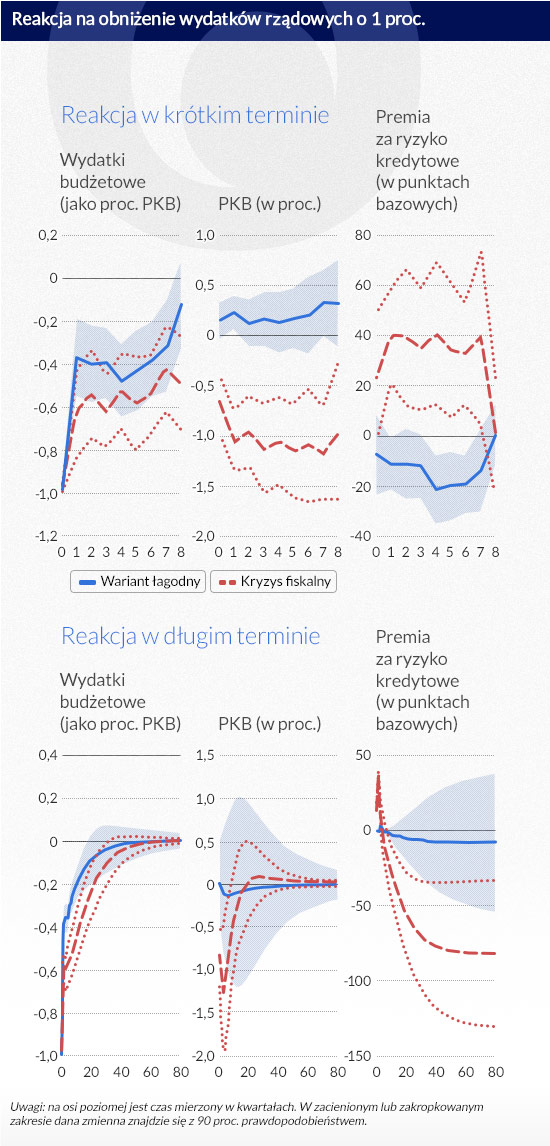

Poniższy wykres przedstawia jaki wpływ na gospodarkę w czasie wywiera obcięcie wydatków publicznych o 1 proc. PKB. Górny rząd dotyczy krótkiego terminu (pierwszych dwóch lat po cięciu wydatków). Czerwona przerywana linia przedstawia reakcję gospodarki w sytuacji kryzysu fiskalnego, niebieska ciągła linia przedstawia natomiast reakcję w sytuacji braku kryzysu fiskalnego. Lewa kolumna pokazuje dynamikę wydatków rządowych. Redukcja wydatków jest przejściowa i nie różni się znacząco w zależności od tego czy występuje kryzys fiskalny czy nie. Środkowa kolumna pokazuje reakcję PKB.

W tym wypadku różnica sytuacją kryzysu fiskalnego i scenariuszem łagodnym jest duża. W czasie ostrego kryzysu, obcięcie wydatków publicznych o 1 proc. PKB, przejściowo obniża PKB o około 1 proc. Przy scenariuszu łagodnym, wpływu na PKB praktycznie nie ma. Prawa kolumna pokazuje jak zmieniają się premie za ryzyko kredytowe po obcięciu wydatków publicznych o 1 proc. PKB. W tym przypadku również obecność kryzysu fiskalnego lub jej brak ma znaczenie. W warunkach kryzysu fiskalnego, premie za ryzyko kredytowe inwestycji w obligacje skarbowe danego państwa rosną (!) o maks. 40 pkt bazowych, a gdy do cięcia wydatków dochodzi w warunkach braku napięć w finansach publicznych, premie za ryzyko kredytowe łagodnie spadają.

(infografika Dariusz Gąszczyk)

Dolny wiersz pokazuje rezultaty w długim terminie (do 12 lat po dokonaniu cięcia). Stwierdziliśmy, że przejściowa obniżka wydatków rządowych obniża ryzyko bankructwa. Efektu tego prawie nie da się zauważyć w łagodnym scenariuszu, ale sytuacji kryzysu fiskalnego jest dość silny. Redukcja wydatków publicznych obniża premie za ryzyko kredytowe o około 50 punktów bazowych w długim terminie. Tak jak poprzednio, możemy dostrzec, że premie za ryzyko kredytowe podskakują zaraz po cięciu wydatków. Ale tym razem możemy zobaczyć, że premie za ryzyko kredytowe spadają poniżej swojego poziomu początkowego po dwóch latach, a po 5 latach spadają do 40 punktów bazowych poniżej pierwotnej wartości.

Warto zauważyć, że premie za ryzyko kredytowe zmieniają się podobnie jak PKB. Ta zależność obowiązuje zarówno bezwzględnie (istnieje korelacja między premiami za ryzyko kredytowe i dynamiką PKB we wszystkich 38 badanych krajach) a także biorąc pod uwagę jedynie okresy po wprowadzeniu cięć wydatków budżetowych, zwłaszcza w krótkim terminie.

Tak jak pokazuje wykres, premie za ryzyko kredytowe zaczynają spadać gdy w gospodarce rozpoczyna się ożywienie. To potwierdza hipotezę, że dla rynków finansowych istotny jest przede wszystkim wpływ zaciskania pasa na wzrost gospodarczy.

Nasze wyniki interpretujemy przez pryzmat strukturalnego modelu opisującego niewypłacalność państw. Konkretnie, wprowadzamy modyfikacje do modelu dopuszczając cięcie wydatków budżetowych i efekt mnożnikowy takiej polityki. Na podstawie tego modelu stwierdzamy, że obniżenie wydatków budżetowych może rzeczywiście w krótkim terminie podnieść premie za ryzyko kredytowe. Nie jest to jednak przejaw niecierpliw inwestorów ani schizofrenii na punkcie polityki zaciskania pasa. Dzieje się tak raczej dlatego, że z powodu zaciskania pasa dynamika PKB przejściowo się obniża, a uczestnicy rynków finansowych rozumieją, że rząd będzie wodzony na pokuszenie, żeby zaprzestać spłaty swoich zobowiązań i w ten sposób powiększyć pulę pieniędzy na inne wydatki.

Z naszego badania wynikają istotne wnioski dla polityki gospodarczej. To, czy polityka zaciskania pasa będzie bolesna w krótkim terminie zależy od tego czy mamy do czynienia z ostrym kryzysem fiskalnym, czy nie. Jako że redukcja wydatków w scenariuszu łagodnym ma niewielkie negatywne skutki, warto jest nie dopuszczać do narośnięcia kryzysu fiskalnego. Trzeba przyznać, że w większości politycy nie będą chcieli wykorzystać tej okazji. W takim wypadku, polityka zaciskania pasa w krótkim terminie raczej będzie bolesna i zwiększy pokusę, żeby nie spłacać swoich zobowiązań. Ponieważ uczestnicy rynku to rozumieją, żądają wyższych rentowności obligacji skarbowych. Naiwny obserwator mógłby w tym miejscu stwierdzić, że zaciskanie pasa „nie działa”. Tutaj z naszej pracy badawczej wypływa drugi istotny wniosek:

Jeśli politycy i elektorat wykażą się odpowiednią wytrwałością, polityka zaciskania pasa w końcu zostanie nagrodzona poprzez korzystniejsze warunki finansowania. Zaciskanie pasa w długim terminie opłaca się.

Benjamin Born jest adiunktem na Wydziale Ekonomii Uniwersytetu w Mannheim i ekspertem CEPR.

Gernot Müller jest profesorem ekonomii na Uniwersytecie w Bonn.

Johannes Pfeifer jest adiunktem na Wydziale Ekonomii Uniwersytetu w Mannheim.

Artykuł pierwotnie ukazał się w VoxEU. Tłumaczenie za zgodą wydawcy.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.