John Maynard Keynes nazwał złoto reliktem barbarzyństwa i czynił wiele, aby od tego reliktu odejść. Uwolnienie się gospodarki od złota nastąpiło z chwilą upadku systemu z Bretton Woods, długo po śmierci Keynesa. Od tego czasu minęło ponad 40 lat, a złoto wydaje się być w niezłej kondycji.

(CC BY-ND Bullion Vault)

W maju banki centralne podpisały kolejne (czwarte) porozumienie regulujące obrót złotem. Wszystko zaczęło się ponad 15 lat temu. Zniechęcone niskimi cenami złota, niektóre banki centralne zaczęły wyprzedawać swoje rezerwy. Czyniły to w sposób zupełnie nieskoordynowany i aby zapobiec dalszym spadkom, we wrześniu 1999 r. podpisano tzw. pierwsze porozumienie waszyngtońskie regulujące i precyzujące ilość dopuszczanego do sprzedaży złota. Wielu uznaje je za przełomowe.

Jeszcze w sierpniu 1999 r. cena złota zbliżała się do poziomu 250 dol., tylko po to, aby pod koniec września rozpocząć swój początkowo powolny, a z czasem coraz bardziej przyspieszający marsz w górę. Zachęcone sukcesem, banki centralne zaczęły odnawiać pierwotne porozumienie co pięć lat. Słowo „odnawiać” nie jest zbyt precyzyjne, gdyż każde kolejne porozumienie wnosiło poprawki do wcześniejszych wersji, ale główne przesłanie się zmieniało: banki centralne koordynują swoje działania.

Teraz, w 2014 roku, wszyscy zwracają uwagę nie tylko na skoordynowany charakter działań, lecz także na to, że banki centralne nie będą sprzedawcami znaczącej ilości złota. Echa tego porozumienia wydają się dość krótkotrwałe, bo większość analityków zaczyna się interesować rynkiem złota, ale zupełnie z innych powodów. Owszem, chodzi o jeden bank centralny, ale nie o jego aktywność na rynku złota, tylko o jego wpływ na rynek złota.

Układ odwrócony

W okresie 1871–1971 mieliśmy do czynienia z układem, w którym system walutowy w mniejszym (1944–1971) lub większym (1871–1914 i może 1925–1936) stopniu bazował na złocie. Teraz żyjemy w czasach, w których cena pieniądza (a dokładniej stopa procentowa ustalana bądź co bądź przez banki centralne) ma wpływ na cenę złota. Mimo tego odwrócenia relacji, zachowana była jedna reguła: stopa procentowa złota była zawsze niższa od ceny pieniądza, co miało decydujący wpływ na przyszłościową cenę złota. Była ona zawsze wyższa od bieżącej. Specjalnie używam czasu przeszłego, bo w połowie 2013 r. wydarzyło się coś (nie wiadomo dokładnie, co to było), na skutek czego powyższa relacja ceny bieżącej do ceny przyszłościowej uległa kolejnemu odwróceniu. Ale po kolei.

Co można uczynić ze sztabką złota? Otóż można wypożyczyć ją tzw. drugiej stronie. Umówmy się, że drugą stroną będzie bank X. Teraz pytanie: dlaczego bank będzie żądać od nas pieniędzy z tytułu pożyczenia mu naszej sztabki złota? Powody są przynajmniej dwa. Po pierwsze: bank X bierze od nas sztabkę złota i od chwili rozpoczęcia transakcji do jej końca staje się odpowiedzialny za jej bezpieczeństwo. Przechowywanie złota może nie jest tak kosztowne jak magazynowanie innych surowców (a zwłaszcza ropy naftowej), ale zawsze jest to koszt. Po drugie: bank zażyczy sobie pieniędzy z tytułu utraconej możliwości zainwestowania udzielonej nam gotówki (tzw. koszt alternatywny). Oczywiście zazwyczaj cała transakcja ma sens, kiedy my decydujemy się otrzymaną od banku X gotówkę zainwestować (czy nawet dać ją na procent). Wszystko wydaje się być logiczne. Opisując ten mechanizm, powinniśmy jednak na wszelki wypadek używać czasu przeszłego. Bo było to logiczne do 22 maja 2013 r.

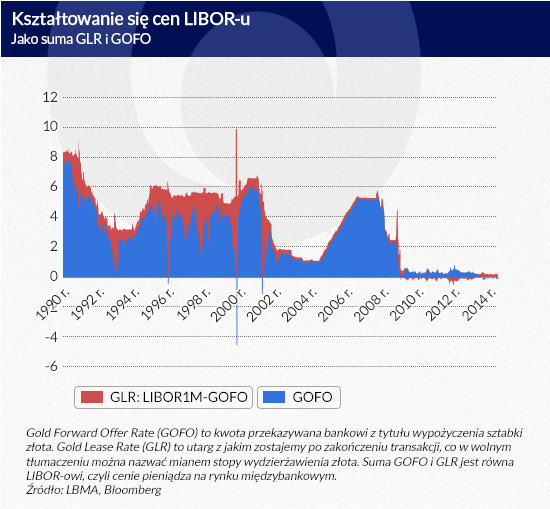

Bieżący akapit dla znawców rynków finansowych będzie miał charakter elementarza, który mogą pominąć. Kwota, którą przekazujemy bankowi X z tytułu wypożyczenia mu naszej sztabki złota, jest niczym innym niż Gold Forward Offer Rate (GOFO). I to jej zazwyczaj dodatnia wartość decyduje o tym, że krzywa przyszłościowa złota znajduje się (albo powinna się znajdować) w contango. To ostatnie pojęcia oznacza układ, w którym cena przyszłościowa jest wyższa od ceny bieżącej (dlaczego tak się dzieje, za chwilę). Utarg, z jakim zostajemy po zakończeniu całej transakcji, jest znany pod nazwą Gold Lease Rate (GLR), co w wolnym tłumaczeniu można nazwać stopą wydzierżawienia złota. Za sprawą GOFO GLR pozostaje zawsze mniejsza od stopy obowiązującej na rynku pieniężnym i w efekcie rynek złota powinien znajdować się w contango. Powinien.

Kruszec nie zbankrutuje

Logikę rynku przyszłościowego można najlepiej zilustrować za pomocą rynku walutowego, na którym kurs przyszłościowy jest pochodną ceny wewnętrznej (mierzonej stopą procentową) i zewnętrznej danego pieniądza. Oprocentowanie jest postrzegane przez pryzmat ryzyka. Im większe ryzyko, tym wyższa stopa procentowa i odwrotnie. Oczywiście jest to ucieleśnienie monetaryzmu, bo w układzie keynesowskim (gdzie w grę wchodzi lepkość cen) zależność między ryzykiem a stopami procentowymi wcale nie musi być dodatnia. Na rynku przyszłościowym ma ona jednak zawsze charakter dodatni, w efekcie czego kurs przyszłościowy waluty niżej oprocentowanej (czytaj: mniej ryzykownej) będzie wyższy (co jest nawet logiczne, bo kurs waluty bezpiecznej powinien zwyżkować). A jeżeli cena złota (czyli GLR) jest niższa od ceny pieniądza, to przyszłościowa cena złota powinna być wyższa od ceny bieżącej. Rzecz w tym, że złoto niesie za sobą większe bezpieczeństwo w myśl starej zasady, że złoto (w przeciwieństwie do najbezpieczniejszych nawet obligacji) jest wolne od ryzyka bankructwa.

Warto zauważyć, że suma GOFO i GLR jest równa LIBOR-owi, czyli cenie pieniądza na rynku międzybankowym. Sam GLR zależy od wielkości popytu na złoto. Jeżeli popyt jest duży, to i GLR jest wysoka, a GOFO niska. I na odwrót: słaby popyt obniża wartość GLR, a podnosi wartość GOFO. Rzecz w tym, że bank X szybko się spostrzeże, że nie ma zbyt wielu chętnych skłonnych pożyczyć od nas naszą sztabkę. Nie trzeba chyba dodawać, że bank X szybko wykorzysta niesprzyjające nam okoliczności i zażąda od nas wyższego GOFO.

Infografika DG

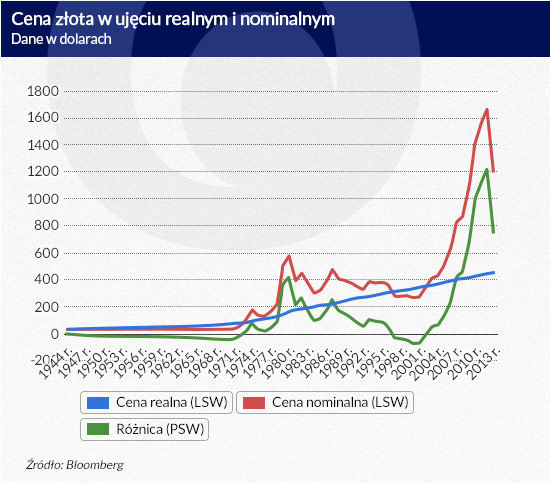

Widzimy, że GLR jest szczególnie wysoka na przełomie tysiącleci, a następnie (to jest po roku 2003) drastycznie spada. Jak można to wytłumaczyć? Ja postaram się to uczynić, zestawiając ceny złota w ujęciu realnym i nominalnym od momentu powstania systemu z Bretton Woods. Odwołując się do tego rozwiązania, mam pewien dyskomfort, gdyż w jednej ze swoich publikacji World Gold Council twierdzi, że sięganie wstecz (do okresu poprzedzającego rok 1971) jest dość niebezpieczne, ale równocześnie nie podaje nie tylko przyczyn takiego stanowiska, ale także nie oferuje niczego w zamian. Dlatego będę się trzymać obranej metody.

Infografika DG

Zatem jak można zobaczyć na rysunku nr 2, na przełomie stuleci mieliśmy do czynienia z wyraźnym niedowartościowaniem cen złota. Jego cena w ujęciu realnym była wyraźnie niższa od ceny w ujęciu nominalnym. Do spadku cen złota w tym okresie przyczyniły się w dużej mierze niektóre banki centralne, ale najwyraźniej nie wszyscy byli przekonani, że cena złota będzie spadać w nieskończoność. Mało tego, niskie ceny złota musiały zacząć napędzać popyt na kruszec, co zaczęło mieć przełożenie na wzrost GLR.

Od 2003 sytuacja zaczyna wyraźnie się zmieniać na korzyść złota. Drastyczny wzrost jego cen zaczyna się przekładać na spadek GLR. Z chwilą przekroczenia bariery 1 tys. dol. (w sposób trwały, co nastąpiło dopiero w 2009 r.), GLR staje się wręcz ujemne. Najwyraźniej nasz bank X uznał, że płacenie kwot rzędu 1,8 tys. dol. za sztabkę złota to zdecydowanie zbyt dużo i zaczął żądać naprawdę bardzo wysokiej GOFO.

Już wcześniej wspominałem o roku 2013. Tak naprawdę chodzi o drugi kwartał tego szczególnego roku. Cena złota straciła wtedy ponad 22 proc. GLR oczywiście zaczęła rosnąć. I teraz przechodzimy do sedna zagadki, które będzie można wyjaśnić za sprawą poniższego równania:

GLR = LIBOR – GOFO

Od początku II kwartału 2013 r. mieliśmy układ, w którym szybki wzrost GLR szedł w parze ze spadkiem LIBOR-u. Tak więc w celu zniwelowania rodzącej się dysproporcji niezbędny wydaje się spadek GOFO. I miał on miejsce, przy czym był on na tyle silny, że GOFO spadła poniżej zera, pociągając tym samym krótki koniec krzywej w backwardation. Jak można wywnioskować z wykresu nr. 1, backwardation na rynku złota zdarzała się i przed 22 maja 2013 r., ale miała naprawdę sporadyczny charakter. Po 22 maja 2013 r. backwardation na krótkim końcu krzywej (choć w porywach sięgała swym zasięgiem nawet do okresu sześciu miesięcy) zaczyna nabierać cech coraz bardziej trwałych.

Skąd ta zmiana?

Pojawiło się wiele teorii usiłujących wyjaśnić ten fenomen, ale żadna nie spotkała się z jednoznacznym uznaniem wszystkich analityków. Pojawienie się backwardation zaczęto tłumaczyć przede wszystkim silnym popytem (wywołanym właśnie drastycznym spadkiem cen złota) płynącym z Indii, a przede wszystkim Chin.

Inne głosy postrzegają pojawienie się backwardation w mniej optymistyczny sposób i mówią o utracie zaufania do obecnego systemu finansowego. Inwestorów przestała martwić przyszłość, zaczęli bardziej przejmować się teraźniejszością.

Żaden kryzys nie trwa wiecznie i ten też nie będzie wyjątkiem. Na razie jednak władze monetarne, które emitują pieniądz, wydają się bezradne. Potencjał polityki monetarnej zdaje się być na wyczerpaniu. Kryzysy rzadko (jeśli w ogóle) przezwycięża się silnym pieniądzem. Wręcz przeciwnie, jak pokazują chociażby doświadczenia z okresu Wielkiego Kryzysu. Będzie zatem gorzej, zanim stanie się lepiej. Dlatego rośnie popyt na złoto, który jest dodatkowo stymulowany jego spadającymi cenami. Jeżeli następuje utrata zaufania wobec systemu, na którym bazuje współczesna gospodarka, to naprawdę nie mamy powodów do radości. Keynes też by ich nie miał.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.