Banki centralne redukują swoje rezerwy walutowe w dolarach i euro, zastępując je inwestycjami w złoto – wynika z najnowszego raportu World Gold Council. Analitycy WGC zwracają uwagę, że dolar pozostaje wciąż główną walutą światową, ale jego supremacja w nadchodzących latach już nie jest taka pewna.

Zalety kruszcu nasuwają się dość łatwo – to lokata bez ryzyka kursowego typowego dla walut, a ponadto operująca na bardzo głębokim, a zarazem płynnym rynku. Tworzenie rezerw w złocie wydaje się optymalną strategią, szczególnie w dobie spowolnienia gospodarczego i kryzysu zadłużeniowego.

– W ciągu ostatniej dekady rezerwy banków centralnych dostosowywały się do globalizacji rynków finansowych i systematycznie ulegały przebudowie. Dolar i euro wciąż stanowią zdecydowaną większość rezerw walutowych, ale ich łączny udział w portfelach spadł od 2000 r. do 2012 r. z 78 proc. do 74 proc. – zauważa Łukasz Wróbel, główny analityk w Noble Securities.

Mniej ryzykowne aktywa

W opinii Łukasza Wróbla, pieniądze są przesuwane. Po pierwsze – w stronę wiarygodnych aktywów z państw, które podczas kryzysu finansowego zdołały uchronić się przed obniżkami ratingów – m.in. papierami skarbowymi denominowanymi w duńskiej koronie, australijskim i kanadyjskim dolarze oraz chińskim juanie.

– Problem z tymi papierami polega na tym, że ich ceny są dość mocno skorelowane z innymi ryzykownymi aktywami, co może generować straty w okresach zawirowań oraz dodatkowo są one zbyt płytkie, aby bank centralny mógł bez zachwiania notowaniami na bieżąco dostosowywać swoje zaangażowanie – ocenia Łukasz Wróbel.

Prawdopodobnie dlatego, po ponad dwóch dekadach wyprzedaży złota, począwszy od 2010 r. banki centralne ponownie stały się kupującymi złoto.

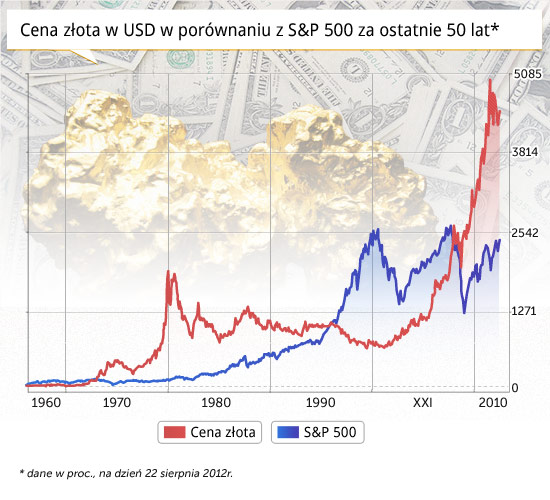

– WGC szacuje, że każdego dnia posiadaczy zmieniają sztabki o wartości sięgającej 7 proc. całego rynku złota o wartości ok. 3400 mld dol. – podkreśla analityk z Noble Securities.

Raz na pół wieku

W otoczeniu wyjątkowo luźnej polityki monetarnej FED dywersyfikacja rezerw walutowych o złoto przez inne banki centralne specjalnie nie dziwi. Należy jednak pamiętać, że jest to popyt marginalny w porównaniu z innymi uczestnikami rynku. Zakupy złota dokonywane przez banki centralne w 2012 r. osiągnęły najwyższy poziom od 1964 r. i wyniosły 534,6 tony (łączny popyt to 4405,5 ton).

Pomimo rosnących zakupów, zapotrzebowanie banków centralnych stanowiło w 2012 r. zaledwie 12 proc. łącznego popytu na fizyczne złoto. Choć jego udział wzrósł w stosunku do poprzednich lat, to jednak wciąż znacząco odbiegał od udziału popytu na biżuterię, który stanowił 43 proc., czy też na sztabki i monety (29 proc.).

Trzeba też pamiętać, że budowanie rezerw w złocie to specjalność banków centralnych z krajów rozwijających się. Raport WGC zwraca uwagę, że statystyki Międzynarodowego Funduszu Walutowego pokazują wręcz gigantyczny wzrost stanu rezerw w bankach tych państw. Nawet dane ogólne robią wrażenie – oficjalne rezerwy wszystkich banków centralnych wzrosły z 2 trylionów dolarów w 2000 roku do ponad 12 trylionów dol.

>>czytaj też: Renesans piramidy Extera

Według tych samych statystyk MFW i WGC w ostatnich latach banki centralne strefy euro nie kupowały ani nie sprzedawały dużych ilości złota. Były to głównie banki Rosji, Brazylii, Kazachstanu i części krajów z Azji Południowo-Wschodniej. Banki te z pewnością kupują złoto jako element dywersyfikacji swoich rezerw.

Należy jednak podkreślić, że zakupy banków centralnych są istotnym czynnikiem stabilizującym (ze względu na ich długoterminowy charakter), który powinien w kolejnych kwartałach istotnie ograniczać ryzyko zniżki wartości kruszcu. Zwłaszcza, że zakupy będą prawdopodobnie kontynuowane, biorąc pod uwagę fakt, że złoto posiada niski udział w rezerwach krajów, które obecnie szybko się rozwijają, takich jak np. Chiny.

Powrót do przeszłości

Tymczasem w Stanach Zjednoczonych zalegalizowano już 2 lata temu złote i srebrne monety jako obowiązujące prawnie środki płatnicze. Na razie tylko w stanie Utah. Być może za wcześnie na ogłaszanie przełomu i przywoływanie czasów parytetu złota. Są jednak szanse na rozwój wolnego rynku pieniądza. Pomysłodawcą ustawy był republikański senator Brad Galvez. Nowe przepisy jednocześnie zwalniały złoto i srebro z podatków kapitałowych. Sam Galvez stwierdził, że nie ma raczej mowy o powrocie do standardu złota, ale konsumenci mają teraz więcej opcji do rozpatrzenia.

Standard złota wykształcił się pod koniec XIX w. i funkcjonował do wybuchu I wojny światowej. System waluty złotej, w porównaniu z innymi systemami pieniężnymi, charakteryzuje duża stabilność w obiegu wewnętrznym i międzynarodowym, wyrażająca się w stosunkowo niewielkich wahaniach cen, powodowanych głównie odpływem dużych ilości kruszcu lub odkryciem nowych złóż.

Duża stabilność stwarzała poczucie pewności działania podmiotom gospodarczym. Ogólnie mówiąc, doskonale ułatwiał on wymianę międzynarodową, wyrównywanie bilansów i stosunki kredytowe. Niektórzy ekonomiści, przede wszystkim skupieni wokół szkoły austriackiej, do dziś są zwolennikami systemu waluty złotej i zgodnie z własną teorią pieniądza argumentują za jej wprowadzeniem. Podkreślają jego stabilność oraz automatyzm i przypisują tym cechom zasługę pobudzenia wzrostu gospodarczego, osiągniętego przed rokiem 1914.

Niektórzy zwracają jednak uwagę, że standard złota był częściowo obwiniany za wpędzenie Stanów Zjednoczonych w objęcia Wielkiego Kryzysu w 1929 roku. Wprawdzie chodziło raczej o brak szczegółowych regulacji dotyczących kursów wymiany kruszcu, jednak pozostaje obiektywnym faktem, że prezydent Franklin Delano Roosevelt doprowadził do zakazu używania złota jako legalnego środka wymiany płatniczej. Kropkę nad „i” postawił dopiero Richard Nixon w 1971 roku, gdy formalnie i całkowicie zakończył epokę standardu złota.

Największymi dysponentami złota są banki centralne, międzynarodowe fundusze i rządy. Szacuje się, że należy do nich prawie 20 proc. globalnych zasobów złota, czyli ponad 30 tys. ton.

Największy sezamem świata jest Ford Knox. USA posiadają ponad 9 tys. ton złota o wartości 460 mld dolarów. Rzecz jasna, całość nie została zdeponowana we wspomnianym skarbcu. Na drugim miejscu plasują się Niemcy z 3,75 tys. ton, a dopiero na trzecim – Międzynarodowy Fundusz Walutowy (sztabki zdeponowane w MFW to 3 tys. ton). Na czwartym miejscu ulokowały się mocno zagrożone kryzysem Włochy trzymające w skarbcu 2,7 tys. ton złota o wartości ok. 140 mld dolarów. Co ciekawe, włoskie banki są znaczącymi udziałowcami w Banku Włoch. Z powyższego zestawienia wynika dość oczywista prawda – posiadanie skrzyni ze skarbem nie ochrania przed kryzysem.

OF