Rekordowe zyski banków to tylko jedna strona medalu

Kategoria: AnalizyNa wynikach sektora w kolejnych kwartałach zaważą m.in. pomoc dla kredytobiorców i wzrost oprocentowania depozytów. Lista potencjalnych zagrożeń jest długa.

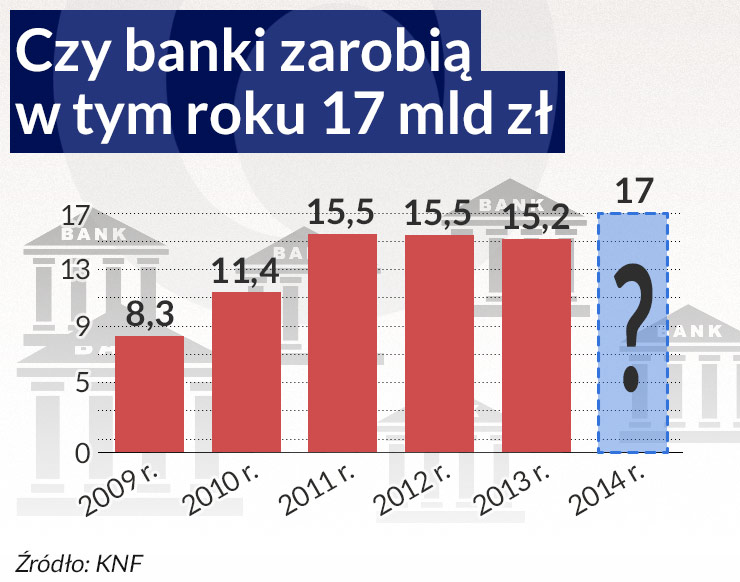

Cały sektor bankowy ma szansę zarobić w 2014 roku rekordowe 17 mld zł. Po dziesięciu miesiącach sektor miał 14,38 mld zł zysku. Pomimo to banki nie wypłacą większych dywidend niż za ubiegły rok, kiedy to komercyjne instytucje rozdysponowały 54,7 proc. zysku, czyli 7,5 mld zł. Na wzmocnienie kapitałów zatrzymały wtedy 6,2 mld zł. Banki notowane na rynku publicznym wypłaciły nieco ponad 7 mld zł dywidend.

Kryteria podziału zysku za 2013 rok były łagodniejsze. Bank mógł wypłacić dywidendę, jeśli jego współczynnik wypłacalności był większy od 12 proc., a kapitał Tier 1 większy niż 9 proc. Jak podaje KNF skorzystała z tego tylko część banków spełniających kryteria, gdyż komisja zalecała w pierwszej kolejności wzmacnianie kapitałów. Cały zysk na dywidendę przeznaczył tylko Citi Handlowy (934 mln zł), a Pekao oddał akcjonariuszom 93 proc., czyli 2,61 mld zł. Te same banki wypłacą za ten rok zapewne podobne kwoty z zysku, gdyż oba mają umiarkowane szanse na poprawę ubiegłorocznych wyników.

W tym roku siedem największych banków musi doliczyć do wymogów kapitałowych dodatkowe 3-procentowe bufory. KNF podzieliła banki komercyjne na dwie kategorie. Pierwsza to instytucje ważne z punktu widzenia udziału w rynku depozytów, czyli takie, które gromadzą co najmniej 5 proc. depozytów od sektora niefinansowego. Licząc na podstawie danych o sektorze, na koniec III kwartału należą do niej banki mające ok. 40,5 mld zł depozytów od klientów niefinansowych. To właśnie one – zgodnie z obowiązującymi od tego roku regulacjami ostrożnościowymi – do wskaźników kapitałowych mają doliczać 3-procentowy bufor ryzyka systemowego. Do drugiej kategorii należą pozostałe banki komercyjne.

Przypomnijmy, że KNF od wybuchu kryzysu zalecała bankom zatrzymanie jak największej części zysku. W 2009 roku jednoznacznie wskazywała, by banki powstrzymały się od wypłaty dywidendy za poprzedni rok. Od końca 2009 roku do końca III kwartału tego roku polskie banki zwiększyły kapitały o blisko 60 proc. W 2009 roku banki komercyjne przeznaczyły na dywidendę za 2008 rok zaledwie 1,6 mld zł, czyli 13 proc. zysków, a 11,2 mld zł zatrzymały.

Ponownie KNF zaleciła ograniczenie dywidendy za 2011 rok do połowy zysku nawet instytucjom w bardzo dobrej sytuacji kapitałowej. Wówczas banki komercyjne przeznaczyły na nią 29 proc., czyli 4,2 mld zł z 14,6 mld zł, które zarobiła ta część sektora. Rok później KNF pozwoliła na wypłaty do 75 proc. zysku. Za 2013 rok zniosła ograniczenia maksymalnego poziomu wypłaty dywidend, zrezygnowała z uzależnienia decyzji o podziale zysku wyników testów warunków skrajnych, złagodziła kryteria ocen BION. W ten sposób dywidendy wzrosły – za 2012 rok banki komercyjne wypłaciły 48 proc. zysków (7 mld zł), a za 2013 rok – 55 proc. (7,5 mld zł).

Nowe kryteria powodują, że najważniejszych jest siedem banków – PKO BP (167,5 mld zł depozytów po połączeniu z Nordeą, na koniec III kwartału 2014 r.), Pekao (119,6 mld zł), BZ WBK (93 mld zł po połaczeniu z Santander Consumer), ING BŚK (71,3 mld zł), mBank (63,9 mld zł), Getin Noble (53,3 mld zł) i Millennium (47,4 mld zł). Tu do końca roku nie nastąpią żadne przesunięcia – wszystkie te banki starają się utrzymać silną pozycję depozytową.

Z pozostałych instytucji największe – pod względem w udziału w rynku depozytów – są Raiffeisen Polbank (ok. 32 mld zł), BGŻ (31,3 mld zł po połączeniu z Rabobank Polska) i Citi Handlowy (25,7 mld zł). Zauważmy, że BGŻ po przejęciu przez BNP Paribas Polska (11,5 mld zł depozytów od klientów) być może znajdzie się w grupie banków systemowo ważnych.

Komisja dopuściła, żeby najważniejsze banki pod względem udziału w rynku depozytów przeznaczyły na dywidendę za 2014 rok nawet 100 proc. zysku pod warunkiem, że ich najtwardszy kapitał CET 1 (to miara kapitału także obowiązująca od tego roku) jest wyższy od 12 proc., a nadzorczy wskaźnik kapitału całkowitego CAR sytuuje się powyżej 15,5 proc. Do wskaźników – odpowiednio 9 oraz 12,5 proc. – dodany został 3-procentowy bufor ryzyka systemowego. Bank może wypłacić cały zysk akcjonariuszom, jeśli jego ocena nadzorcza BION wynosi 1 (czyli dobra) lub 2 (zadawalająca). W zeszłym roku wystarczyła ocena BION na poziomie 2,5.

Banki z ponad 5-procentowym udziałem w rynku depozytów niefinansowych, które mają wskaźnik kapitału regulacyjnego CAR w przedziale 12,5-15,5 proc., mogą wypłacić akcjonariuszom do połowy zysku za 2014 rok, jeśli spełniają pozostałe kryteria. Przypomnijmy, że od tego roku banki nie mogą liczyć do kapitału rocznego zysku w trakcie zatwierdzania. Chyba że – jak to się zdarzyło w dwóch przypadkach – dostaną na to zgodę nadzoru.

Okazuje się, że z siódemki banków mających największy udział w depozytach sektora niefinansowego problemów z wypłatą całego zysku nie będzie miał tylko Pekao. Wskaźniki pozwalają też, żeby zrobił to mBank.

Pekao na koniec III kwartału miał 18,3 proc. kapitału regulacyjnego. Za 2013 rok bank ten wypłacił w postaci dywidendy 93 proc. z 2,8 mld zł zysku netto, co dawało 9,6 zł na akcję, a za 2012 rok – 8,39 zł dywidendy na akcje, przeznaczając na ten cel łącznie 2,2 mld zł. Stanowiło to wtedy 74,95 proc. zysku netto. KNF ograniczała wówczas maksymalną wypłatę do 75 proc. zysku.

mBank na koniec III kwartału miał CAR w wysokości 15,57 proc. (kapitał podstawowy 13,05 proc.) i jeśli utrzyma taki wskaźnik do końca roku, mógłby wypłacić cały zysk. W przypadku tego banku prawdopodobnie przekroczy on 1,2 mld zł. Nie jest jednak pewne, czy bank z tej możliwości skorzysta.

– Intencją banku jest wypłacanie dywidendy w wymiarze co najmniej 50 proc. – powiedział na konferencji prasowej Cezary Stypułkowski, prezes banku po ogłoszeniu wyników za III kwartał.

Z zysku za 2013 rok, który wyniósł 1,07 mld zł, bank przeznaczył na dywidendę 716,98 mln zł, czyli 17 zł na akcję. Rok wcześniej wypłacił po 10 zł na akcję, przeznaczając na to 421,4 mln zł, czyli jedną trzecią zysku.

Trzeci co do wielkości polski bank, BZ WBK, przeznaczy na dywidendę za ten rok zapewne połowę zysku i będzie to około miliarda złotych. Wskaźnik dywidendy będzie więc podobny jak w latach ubiegłych. Bank miał na koniec III kwartału współczynnik wypłacalności 13,4 proc., a kapitał podstawowy Tier 1 – 12,3 proc., lekko powyżej granicy zalecanej przez KNF dla banków systemowo ważnych.

Warto zauważyć, iż przegląd jakości aktywów pokazał, że w przypadku BZ WBK wskaźnik CET 1 na koniec 2013 roku (liczony z zyskiem za ten rok, jako zatwierdzonym) wyniósł 12,55 proc., a korekta jakości aktywów obniżyła go do 12,02 proc. W scenariuszu skrajnie niekorzystnym CET 1 nie tylko był odporny na straty, ale wzrósł o 1,19 punktu proc. do 13,21 proc.

ING BSK na koniec III kwartału miał współczynnik łącznego kapitału w wysokości 15,3 proc., co oznacza, że prawdopodobnie nie przekroczy progu pozwalającego na wypłatę więcej niż połowy zysku. Bank wypłacił akcjonariuszom w zeszłym roku więcej, bo 62 proc. zysku. Było to 572,44 mln zł, czyli po 4,4 zł na akcję. W tym roku zysk banku może sięgnąć nawet rekordowego miliarda złotych, ale dywidenda będzie nieco mniejsza.

Dzięki dobrym wskaźnikom kapitałowym (współczynnik wypłacalności 14,1 proc., a CET 1 13,4 proc.), podobnie jak w zeszłym roku połowę zysku na dywidendę będzie mogło przeznaczyć Millennium. Za 2012 rok bank nie dzielił się zyskiem z akcjonariuszami.

Z siódemki najważniejszych banków Getin Noble już zapowiedział w 2014 i 2015 roku zatrzymanie całego zysku. Przypomnijmy, że KNF zgodziła się, żeby bank zaliczył do kapitałów zysk za I półrocze, gdyż przegląd jakości aktywów pokazał, że miałby w scenariuszu bazowym niższy wskaźnik twardego kapitału od wymaganych 8 proc. Bank podał niedawno w komunikacie, że dopiero w 2016 roku zakłada wypłatę nie więcej niż połowy zysku za 2015 rok i będzie to kwota w granicach 180–300 mln zł.

Najwięcej problemów stwarza odpowiedź, jaką dywidendę wypłaci PKO BP. Bank zapowiedział już po I półroczu, że dywidendę wypłaci. Po III kwartale jednak nie spełnia kryteriów KNF. Jego raportowany po III kwartale najtwardszy kapitał wyniósł 11,5 proc., a więc poniżej progu pozwalającego na rozdysponowanie połowy zysku przez bank systemowo ważny. Natomiast współczynnik wypłacalności – 12,7 proc. na koniec III kwartału – jest tylko lekko powyżej 12,5-procentowego progu.

Spadek o około punkt procentowy wskaźników adekwatności kapitałowej to wynik przejęcia Nordea Bank Polska, który należał do słabiej skapitalizowanych instytucji w Polsce. Na koniec 2013 roku wskaźnik CAR wynosił w PKO BP 13,6 proc., a Core Tier 1 – 12,5 proc. Spadek wskaźników nastąpił pomimo tego, że KNF zgodziła się w jego przypadku na zaliczenie do kapitału podstawowego 59,8 proc. zysku z I półrocza, czyli nieco ponad miliarda złotych. Bez tego jednak po pierwszym półroczu współczynnik wypłacalności PKO był na poziomie 12,3 proc., a więc tylko nieco powyżej 12-procentowego regulacyjnego minimum. CET 1 wynosił wtedy 11,3 proc. Było to mniej niż wymagany kapitał wraz z buforem.

Jednak – jak podał bank – decyzja KNF z początku października oznaczała zgodę na przeznaczenie przez niego na dywidendę za I półrocze 40,2 proc. zysku, czyli 675 mln zł, co daje 0,75 zł na akcję. Kłopot w tym, że pomimo zaliczenia do kapitału miliarda złotych zysku za I półrocze, po III kwartale bankowi brakowało 0,5 punktu procentowego do wymaganego minimum, a więc około 1,1–1,2 mld zł.

Skarb Państwa ma 31,4 proc. PKO BP. Wiceminister skarbu Wojciech Kowalczyk powiedział niedawno dziennikarzom, że nie widzi zagrożenia dla realizacji planu 4,5 mld zł wpływu z dywidend ze spółek Skarbu Państwa w 2015 roku, ale też nie zamierza agresywnie ich ściągać.

– Będziemy podchodzili elastycznie do propozycji dywidend zarówno z sektora energetycznego, jak i finansowego, biorąc pod uwagę rekomendacje zarządów i wymogi kapitałowe PKO BP i PZU. Nie będziemy agresywni, jeżeli chodzi o poziom dywidendy – powiedział.

W poprzednich latach Skarb Państwa dążył do maksymalizowania dywidend od spółek z sektora finansowego, jednak godząc się na przejęcie Nordei, musiał sobie zdawać sprawę, że transakcja obniży siłę kapitałową banku. W zeszłym roku także oczekiwał wyższej kwoty niż proponował zarząd banku. PKO wypłacił za 2012 rok aż 2,25 mld zł, czyli 61,1 proc. zysku, a więc 1,8 zł na akcję. Za ubiegły rok bank wypłacił jednak zaledwie 937,5 mln zł, czyli 31,65 proc. (0,75 zł na akcję). Niewykluczone, że cała tegoroczna dywidenda PKO będzie bliska zeszłorocznej kwoty, albo nawet nie wzrośnie w porównaniu do zadeklarowanej po I półroczu, choć bank chciałby wypłacić więcej.

– Rok 2015 będzie bazował na wyniku 2014 roku, a zakładając, że nasz wynik będzie w 2014 roku lepszy niż w 2013 roku, to będzie więcej miejsca do podzielenia się z akcjonariuszami – powiedział Zbigniew Jagiełło na konferencji prasowej po ogłoszeniu przez bank wyników za III kwartał.

Z banków nie należących do systemowo ważnych dywidendę w maksymalnej wysokości wypłaci Citi Handlowy. Pozostałe z notowanych na giełdzie deklarują, że dywidendy za ten rok nie będzie. W zeszłym roku Citi Handlowy przeznaczył dla akcjonariuszy cały zysk – 934 mln zł, co dało 7,15 zł na akcję, a rok wcześniej 75 proc. zysku, czyli 756,5 mln zł.

– W stress testach potwierdzona została zdolność banku do utrzymania polityki dywidendowej nawet w warunkach skrajnych – powiedział prezes banku Sławomir Sikora na konferencji prasowej po ogłoszeniu wyników za III kwartał.

Kapitał CET 1 skorygowany o wyniki AQR na koniec zeszłego roku wyniósł 16,44 proc., w scenariuszu bazowym spadłby do 15,74 proc., a w szokowym – do 14,92 proc. Handlowy jest bankiem, który płaci najbardziej stabilnie i najwyższe dywidendy na polskim rynku. Stopa dywidendy za poprzednie lata wynosiła 7,1 i 7,0 proc.

Pomimo wystarczająco dobrych wskaźników kapitałowych wypłaty dywidendy nie planuje BPH. Prezes banku Richard Gaskin deklarował, że bank rozważy taką możliwość dopiero w 2016 roku, podobnie jak Alior Bank, który również spełnia kryteria kapitałowe.

– Za 2014 rok nie należy się spodziewać rekomendacji wypłaty dywidendy, za 2015 roku także nie, a w 2016 roku zarząd podejmie decyzje dotyczące rekomendacji w tej sprawie” – powiedział prezes Wojciech Sobieraj, cytowany przez PAP.

Ze względu na ograniczenia kapitałowe dywidendy nie wypłacą Bank Ochrony Środowiska i BNP Paribas, choć ten po przeprowadzonej w tym roku emisji akcji spełnia już kryteria kapitałowe i wypłacalności. Z powodu zwrotu udziałów członkowskich w wielu bankach spółdzielczych i konieczności uzupełnienia funduszy własnych KNF zaleciła im niewypłacalnie dywidendy, ale sytuację banków będzie rozpatrywać indywidualnie.

Ten rok, pomimo wzrostu zysku, nie zapowiada zwiększenia dywidend banków, choć w niektórych przypadkach mogą być one nieco większe lub tylko trochę mniejsze od ubiegłorocznych. W przyszłym roku natomiast nie zanosi się na wzrost zysków. Prawdopodobnie dopiero od 2016 roku akcjonariusze będą mogli liczyć na lepszą wycenę papierów spowodowaną oczekiwaniami bardziej korzystnego podziału zysku.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.