Przynajmniej 10 banków będzie musiało lepiej zabezpieczyć kapitałem ryzyko kredytów we frankach do końca tego roku – zapowiedziała KNF. To odpowiedź nadzoru na propozycję banków, które - wg KNF - koszty ryzyka kursowego chciały przerzucić na budżet państwa.

(infografika DG)

W odpowiedzi na wzrost ryzyka kursowego po styczniowej decyzji szwajcarskiego banku centralnego o uwolnieniu kursu franka, banki zaproponowały w marcu utworzenie Sektorowego Funduszu Stabilizacyjnego (SFS), w jednej trzeciej finansowanego z pieniędzy banków, w jednej trzeciej w wyniku obniżenia składki na Bankowy Fundusz Gwarancyjny, a w jednej trzeciej z pieniędzy publicznych. Fundusz dopłacałby do raty kredytobiorcy, gdy kurs franka rośnie, tylko wtedy jednak, gdy ten zobowiązałby się do przewalutowania kredytu na złote, kiedy kurs spadnie o uzgodnioną wielkość.

KNF obliczyła, że gdyby kredytobiorca wykorzystał swoją opcję z 10-procentową dopłatą do kredytu z SFS, banki by na tym zarabiały w ujęciu netto około 5 proc. wartości kredytu, a koszt dopłaty pokrywany byłby ze środków publicznych. Dopiero przy dopłacie przekraczającej 20 proc. banki również zaczynają ponosić jej koszty, w ujęciu netto, ale wtedy całą resztę pokrywają środki publiczne.

„W przedstawionym rozwiązaniu banki zyskują w stosunku do obecnej sytuacji, bo znacznie ogranicza ono ich ryzyko. Klient może uzyskać doraźne korzyści, ale ostatecznie jednak ryzyko mu wzrasta. W przypadku materializacji ryzyka, największe koszty ponosi skarb państwa” – napisał w mailu Maciej Krzysztoszek z KNF w odpowiedzi na pytania Obserwatora Finansowego.

Co więcej, propozycja banków zakłada wsparcie dla kredytobiorców wtedy, gdy już ryzyko kursowe się materializuje. Przedstawiona wcześniej propozycja rozwiązania tego problemu przez przewodniczącego KNF Andrzeja Jakubiaka przewiduje przewalutowanie kredytów na złote zanim dojdzie do zmaterializowania się ryzyka, a więc – w zależności od tego, ile kredytów uda się przewalutować – zmniejsza siłę jego uderzenia. Nie przewiduje też kosztów ponoszonych ze środków publicznych.

Banki zaproponowały ponadto, żeby środki publiczne mające zasilić fundusz pochodziły z zysku NBP. Ale ten – zgodnie z prawem – w 95 proc. zasila budżet państwa. Do wykorzystania tych pieniędzy musiałaby zostać uchwalona specjalna ustawa, a ustawa budżetowa musiałaby być zmieniona.

Domiary kapitałowe i zatrzymanie zysku

KNF podała w komunikacie, że zamierza na banki, szczególnie na te, które mają portfele kredytów we frankach o LTV przekraczającym 100 proc., nałożyć domiary kapitałowe do końca tego roku. Wcześniej, w kwietniu niektóre banki otrzymają zalecenia dotyczące niewypłacania dywidendy z ubiegłorocznego zysku.

Przypomnijmy, że w grudniu KNF ogłosiła stanowisko wobec polityki dywidendowej, które zaostrzyło nieco kryteria jej wypłaty w porównaniu z poprzednim rokiem, ale wobec większych zysków banków i poprawy ich pozycji kapitałowej, pozwalało ono na utrzymanie jej na poziomie około 7,5 mld zł w skali sektora. Rok temu było to 54,7 proc. zysku banków.

Skoro jednak ryzyko strat na kredytach we frankach rośnie, banki będą musiały na to odpowiedzieć dalszym wzmocnieniem kapitałów.

Komisja ma zamiar nałożyć dodatkowe obciążenia kapitałowe poprzez II Filar, zgodnie z zaleceniami Europejskiej Rady Ryzyka Systemowego (ESRB) opracowanymi szczegółowo przez Europejski Urząd Nadzoru Bankowego (EBA). II Filar oznacza analizę i ocenę nadzorczą wynikającą z monitorowania zarządzania ryzykiem w konkretnym banku. Pozwala ona na przedstawianie bankom indywidualnych i dodatkowych zaleceń, w tym także w zakresie utrzymywania odpowiedniego kapitału na pokrycie ryzyka. KNF co roku wystawia bankom ocenę nadzorczą BION i w ramach tej oceny ma zamiar wprowadzić dodatkowe narzuty.

Nadzór ma jeszcze jeden instrument mitygowania ryzyka kredytów we frankach. To zwiększenie wagi ryzyka dla takich kredytów z obecnych 100 proc. do 150 proc. Na razie nie zapowiedział jego wykorzystania.

Dwa niezależne od siebie źródła bezpośrednio związane ze sprawą potwierdziły, że 11 banków, które przedstawiły swoją propozycję 11 marca intensywnie pracuje nad jej kolejną wersją.

Metodologia liczenia

Domiary kapitałowe będą ustalane na podstawie zaleceń Europejskiego Urzędu Nadzoru Bankowego (EBA), który ogłosił je pod koniec 2013 roku. Dotyczą one kredytów walutowych udzielanych niezabezpieczonym kredytobiorcom (unhedged borrowers, chodzi o to, że nie mają oni zabezpieczenia pozycji walutowej, np. przepływami pieniężnymi w walucie kredytu), a więc całkowicie narażonym na ryzyko kursowe. Są to głównie gospodarstwa domowe oraz małe i średnie firmy. Zalecenia EBA obowiązują od połowy 2014 roku.

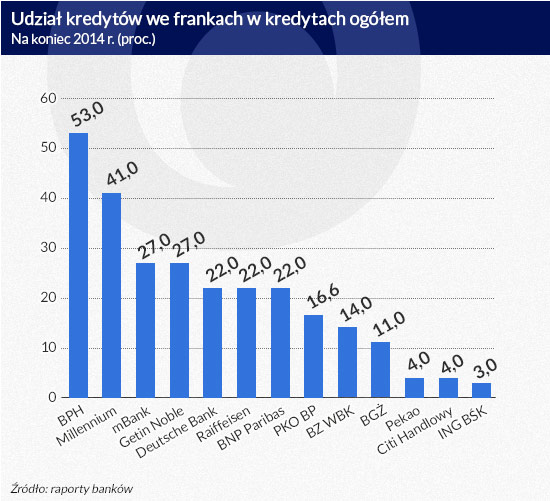

Nadzory powinny stosować te zalecenia wobec banków, w których kredyty w walutach obcych dla „niezabezpieczonych” kredytobiorców stanowią co najmniej 10 proc. całego portfela kredytowego, a ten z kolei – co najmniej 25 proc. aktywów instytucji. Jak widać z grafiki dotyczy to przynajmniej 10 banków, które upubliczniają swoje dane bilansowe.

(infografika Dariusz Gąszczyk)

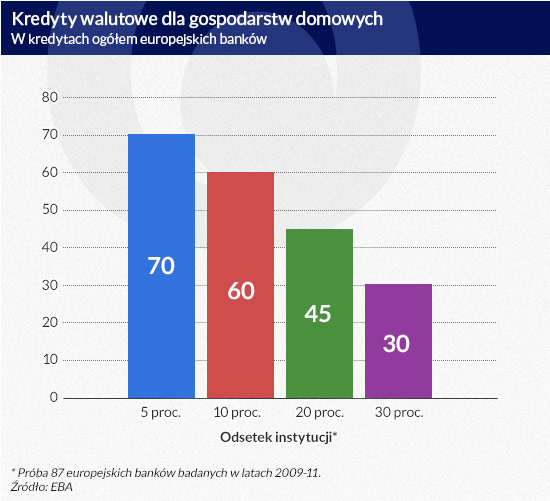

Z badań EBA w latach 2009-11 wynika, że w co szóstym europejskim banku kredyty walutowe dla gospodarstw domowych stanowiły 30 proc. aktywów, a w ponad połowie instytucji – 10 proc. Prawie jedna trzecia banków zaangażowała w kredyty walutowe 30 proc. całej swej akcji kredytowej.

(infografika Dariusz Gąszczyk)

W jakiej wysokości będzie domiar kapitałowy? Metodologia EBA przewiduje, że mnoży się udział procentowy kredytów, których dotyczy ryzyko, przez minimalny wymóg kapitałowy na ryzyko kredytowe wynikający z Filaru I, a następnie przez ocenę ryzyka kredytów walutowych wyrażoną w czterostopniowej skali. To najprostszy sposób, bo metodologia EBA pozwala również na ocenę poszczególnych portfeli, a wtedy dodatkowy wymóg będzie sumą tak uzyskanych wyników cząstkowych.

Czy to „zemsta” KNF za to, że banki nie przyjęły jej propozycji? Otóż nie. Alternatywa jest prosta – albo zmniejszyć ryzyko, albo wzmocnić kapitały na jego pokrycie. W swoim uzasadnieniu dodatkowych wymogów kapitałowych EBA stwierdza, iż banki, udzielając kredytów walutowych „niezabezpieczonym” klientom, ponoszą podwójne ryzyko. Jedno wynika z ryzyka rynkowego, czyli kursu walutowego, to ryzyko banki zabezpieczają jednak na rynku walutowym transakcjami na instrumentach pochodnych. W przypadku kredytów walutowych jest jeszcze dodatkowe ryzyko – twierdzi EBA.

„Zabezpieczenie ryzyka rynkowego może okazać się nieskuteczne w wypadku bankructwa pożyczkobiorcy, zwłaszcza gdy przedstawione przez niego zabezpieczenia są wyrażone w walucie lokalnej” – pisze EBA. A tak właśnie jest w przypadku kredytów walutowych we frankach zabezpieczonych nieruchomościami. I dodaje, że w takim przypadku instytucja kredytowa ponosi straty na kredycie nie tylko z powodu bankructwa pożyczkobiorcy, ale równocześnie może je ponieść na skutek swojej ekspozycji rynkowej, gdyż sprzedaż zabezpieczeń, jakie miał upadły klient, może nie wystarczyć by bank wypełnił swoje zobowiązania.

Kluczowe kryterium LTV

KNF uważa, że największe znacznie dla ryzyka, jakie ponoszą banki, ma to, czy wartość zabezpieczeń odpowiada kwocie pozostałego do spłaty kredytu, czyli czy LTV nie przekracza 100 proc. Na ten fakt, jako jeden z „kanałów” transmisji wzrostu kursu franka na ryzyko skumulowane w portfelach banków zwraca też uwagę NBP w ostatnim „Raporcie o Stabilności Systemu Finansowego”.

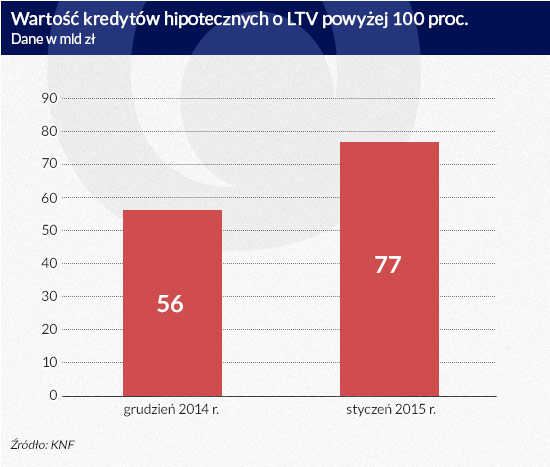

Według danych styczniowe osłabienie złotego spowodowało, iż liczba kredytów frankowych o LTV przekraczającym 100 proc. wzrosła do około 179,4 tys., a ich wartość – do około 76,5 mld zł. Przed skokiem kursu franka takich kredytów było 144,6 tys. o łącznej wartości 56,5 mld zł.

(infografika DG)

Równocześnie średnia wartość kredytu hipotecznego we frankach wynosiła w grudniu 244 tys. zł, a po 15 stycznia wzrosła do 276 tys. zł. Tak więc w styczniu, po umocnieniu franka, banki miały w portfelach ponad połowę – w ujęciu wartościowym – kredytów, których pozostały do spłaty kapitał przekraczał wartość nieruchomości, na jaką kredyt został zaciągnięty.

Dodajmy – wartość nieruchomości wtedy, gdy kredyt był udzielany. KNF podała także szacunki, z których wynika, że w zdecydowanej większości przypadków nieruchomości kupowane w 2008 roku wyceniane były znacznie wyżej niż warte są obecnie. Z tego punktu widzenia banki powinny na różnicę utworzyć rezerwy albo żądać dodatkowych zabezpieczeń. Zabezpieczeń nie żądają, bo boją się, że klienci ich nie mają. A to doprowadziłoby ich do upadłości i natychmiast odbiłoby się na jakości portfeli. Uruchomiona zostałaby spirala bankructw i rosnących strat.

Skąpe rezerwy na hipoteki

KNF zrobiła symulację, z której wynika, że gdyby zaprzestano spłaty 10 proc. kredytów przy kursie franka 4 zł, a więc niewiele wyższym od aktualnego, a banki byłyby w stanie sprzedać kredyty lub zabezpieczenia odzyskując połowę wartości ekspozycji, to ich straty wyniosłyby ponad 3,9 mld zł. Gdyby „stopa odzysku” wyniosła 30 proc., strata zwiększyłaby się do 5,5 mld zł.

W świetle zeszłorocznych transakcji, w wyniku których Getin Noble sprzedał portfel kredytów hipotecznych za niecałą jedną trzecią ich wartości, a BZ WBK osiągnął nieco powyżej 15 proc. „stopa odzysku” na poziomie 30 proc. wydaje się bardziej realistyczna. Gdyby kurs franka podskoczył do 5 zł, a niespłacalność kredytów wzrosła do 20 proc., strata banków byłaby równa zyskowi całego sektora za 2013 rok i wyniosłaby 15,5 mld zł.

Tymczasem obłożenie rezerwami kredytów hipotecznych jest znikome, gdyż banki uznają, że hipoteki stanowią wystarczające zabezpieczenie. Ale gdy kurs franka rośnie, rośnie LTV. Wartość zabezpieczeń w stosunku do wartości kredytu się zmniejsza. A ryzyko – zwiększa.

I tak w BZ WBK, który odziedziczył cały portfel frankowy po przejętym Kredyt Banku, pokrycie rezerwami kredytów pracujących wynosi 0,64 proc., a niepracujących 39,47 proc., przy LTV przekraczającej na koniec 2014 roku 100 proc. BNP Paribas Polska podał, że z powodu zmiany kursu utworzył na koniec stycznia dodatkowe odpisy w wysokości 10,4 mln zł. Można oczekiwać, że cały I kwartał będzie obfitował w podobne zdarzenia. Zarówno wzrost kosztów zabezpieczenia pozycji walutowej, jak i odpisy, dodatkowo popsują wyniki banków w tym okresie.

Kredyty, które najczęściej się psują

To, jak wzrosła LTV zależy od okresu, kiedy kredyt został udzielony i ówczesnego kursu franka. Większość kredytów (374,5 tys.) została sprzedana w latach 2006-2007, przy kursie 2–2,6 zł za franka, z czego w 2008 roku było ich aż 162 tys. Podobnie wygląda wartość kredytów – w tych trzech latach było to 107,6 mld zł, a niemal połowa z tej kwoty w samym 2008 roku. To znaczy, że największa pula kredytów o największej wartości jest równocześnie najbardziej wrażliwa na skok LTV spowodowany wzrostem kursu franka. Co więcej, o ile na koniec zeszłego roku przeciętna wartość kredytu wynosiła 244,3 tys. zł, to w przypadku kredytów o LTV przekraczającym 100 proc. było to już 390,8 tys. zł.

Dane KNF pokazują jeszcze jedną zależność. „Złe” kredyty mają przeciętnie wyższą wartość niż te, których spłata przebiega bezproblemowo. O ile średnia wartość kredytu wynosiła na koniec zeszłego roku 244 tys. zł, to kredytu zagrożonego – 388 tys. zł, a więc była o ponad połowę wyższa. Tymczasem dane z raportów rocznych banków pokazują kolejną zależność. W BNP Paribas średnie LTV to 98 proc., LTV kredytów bez utraty wartości to 97,5 proc., a dla tych z utratą wartości – 124,2 proc. Można stąd wyciągnąć wniosek, że im wyższa LTV, tym szybciej kredyt staje się zagrożony.

Większość banków w raportach rocznych milczy o tym, jaka jest struktura LTV ich kredytów hipotecznych. Pod tym względem bardzo się pomiędzy sobą różnią. W Pekao portfel frankowy stanowi zaledwie 4 proc. wszystkich kredytów, a niemal wszystkie pochodzą sprzed 2006 roku, kiedy udzielał ich przejęty następnie częściowo BPH. Średnia LTV dla tych kredytów wynosi 53,4 proc., a po wzroście kursu franka 15 stycznia było to 62,5 proc. Na koniec zeszłego roku średnia LTV kredytów we frankach w mBanku wynosiła 80,7 proc., w BGŻ – 86,5 proc i wzrosła w styczniu do 97,8 proc., a w BZ WBK wynosiła 112 proc.

Ujemna stopa LIBOR i obniżenie spreadów walutowych amortyzują transmisję wzrostu kursu franka na wysokość raty. Równocześnie jednak wzrost LTV oznacza wzrost prawdopodobieństwa straty ponoszonej na „złych” kredytach. W ostatnim „Raporcie o Stabilności Systemu Finansowego” NBP szacuje, że wartość spowodowanych tym dodatkowych odpisów nie powinna przekraczać 0,5 mld zł. Ale będzie różna w różnych bankach. Przy średniej NPL dla sektora na tych kredytach wynoszącej 3,4 proc., w Getin Noble na koniec roku było to 8,6 proc. – wynika z raportu rocznego banku.

Kapitały spadają, rentowność też

Wzrost kursu franka spowodował zwiększenie wartości kredytów walutowych w portfelach banków, a więc i całych portfeli kredytowych, a w konsekwencji zwiększenie wymogów kapitałowych z tytułu ryzyka kredytowego. To równocześnie oznacza obniżenie wskaźników kapitałowych. mBank szacuje, że przy założonym w ubiegłorocznych stress testach kursie 4,2 zł za franka skonsolidowany współczynnik kapitału podstawowego Tier 1 obniżyłby się o 0,41 punktu procentowego, a skonsolidowany łączny współczynnik wypłacalności – o 0,36 pp.

Przy tych samych założeniach PKO BP szacuje, że skonsolidowany łączny współczynnik wypłacalności obniżyłby się o 0,29 pp, a kapitał CET 1 o 0,33 pp, natomiast BZ WBK ocenia obniżenie współczynnika wypłacalności o 0,13 pp. W Getin Noble współczynnik kapitałowy na koniec stycznia zmniejszył się o 0,3 pp.

Trudno przewidzieć, jaka będzie dla poszczególnych banków wielkość dodatkowych wymogów kapitałowych, które nałoży KNF. W dużym stopniu będzie ona zależeć od przewidzianej w procedurze EBA oceny ryzyka tych kredytów. Od wysokości domiarów zależy natomiast, czy niektóre banki będę musiały podnieść kapitał. Tak może się stać w przypadku BNP Paribas Polska, którego współczynnik „nadzorczy” wynosił na koniec roku 12,89 proc., czy Getin Noble Banku, gdzie wynosił 13,1 proc., wobec wymaganych 12 proc.

Pewne jest natomiast, że nowe wymogi kapitałowe spowodują, iż w niektórych bankach znacząco obniży się rentowność kapitałów, czyli wskaźnik ROE. Przynajmniej w kilku instytucjach to pogorszenie rentowności będzie miało charakter długoterminowy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.