HSBC, największy bank w Europie, chce przenieść siedzibę z City do Hongkongu, skąd pochodzi. Ucieczkę z Wielkiej Brytanii rozważa też piąty bank – Standard Chartered. Powodem jest drastyczna podwyżka podatku bankowego. Podatek bankowy wprowadzają i inne kraje. Ma on zniechęcać banki do krótkoterminowych operacji finansowych.

(infografika Dariusz Gąszczyk/CC by Karl Baron)

Rządy nie ukrywały intencji związanych z próbami wprowadzenia podatku bankowego. Skoro banki doprowadziły do globalnego kryzysu i zostały uratowane gigantycznymi środkami z kieszeni podatników, teraz powinny za to zapłacić – uzasadniali politycy. Już sama nazwa zaproponowanego w 2010 roku amerykańskiego podatku bankowego „Financial Crisis Responsibility Fee” (Opłata spowodowana odpowiedzialnością za kryzys finansowy) – zawiera takie uzasadnienie. Celem podatku miał być zwrot przez banki wydatków, jakie rząd poniósł w wyniku programu skupu ich złych aktywów Troubled Asset Relief Program (TARP).

Przypomnijmy, że TARP został wprowadzony w 2008 roku, żeby wykupić z portfeli banków złe aktywa. Uratowane zostały między innymi grupa ubezpieczeniowo-bankowa AIG oraz Ally Finnacial. Kredyty hipoteczne i „toksyczne” obligacje CDO kupowane były jednak także z portfeli innych instytucji.

Uzasadnienie to – jak się później okazało – było naciągane. Według danych amerykańskiego Departamenty Skarbu, wpływy ze sprzedaży rozmaitych aktywów przejętych przez rząd w wyniku programu TARP o 14,3 mld dolarów przekroczyły na koniec marca tego roku związane z nim wydatki (które wyniosły ostatecznie ok. 466 mld dolarów). Trudno więc mówić o „zwrocie kosztów”. Prawdopodobnie dlatego też podatek, który miał obowiązywać od 2014 roku, do tej pory nie wszedł w życie, choć rozpoczęła się dyskusja nad inną jego wersją, która miałaby być wprowadzona od przyszłego roku.

W 2010 roku liderzy państw G20 skłaniali się ku koncepcji, by wprowadzić globalny podatek bankowy. Międzynarodowy Fundusz Walutowy wydał nawet raport pod znamiennym tytułem „A Fair and Substantial Contribution by the Financial Sector” (Sprawiedliwe i znaczące świadczenie sektora finansowego), proponując do rozważenia trzy rozwiązania: obłożenie podatkiem aktywów lub pasywów banków, wprowadzenie podatku od wynagrodzeń kadry zarządzającej lub wprowadzenie podatku od transakcji finansowych (akcjami, obligacjami, instrumentami pochodnymi) Financial Transactions Tax (FTT). Nad wprowadzeniem tego ostatniego dyskutuje obecnie 11 państw Unii, jednak nie mogą dojść pomiędzy sobą do porozumienia.

G20 niedługo później zrezygnowała z próby wprowadzania podatku bankowego na całym świecie, ale kolejne państwa zaczęły w 2010 roku okładać nim banki działające na ich terytoriach. Zwykle jest to podatek obejmujący wszystkie duże instytucje – w poszczególnych krajach wyznacza się próg sumy bilansowej, po przekroczeniu którego trzeba podatek płacić. Zobaczmy jak wyglądają rozmaite warianty tego podatku.

Węgry obniżą daninę od banków

Najwyższy w Europie, a być może także na świecie podatek bankowy wprowadzono na Węgrzech – wynika z zestawienia KPMG. Węgry były też jednym z pierwszych krajów, który zastosował takie rozwiązanie – obowiązuje ono od 27 września 2010 roku. Na dodatek objął on najszersze spektrum instytucji finansowych. Podatek płacą bowiem nie tylko banki, w tym także spółdzielcze, lecz również firmy ubezpieczeniowe, towarzystwa funduszy inwestycyjnych, instytucje zarządzające aktywami, domy maklerskie, jak również giełda, choć te pozostałe instytucje finansowe mają podstawę opodatkowania inną niż banki.

Stawka podatku jest zróżnicowana w zależności od wielkości instytucji. Te o aktywach ponad 50 mld forintów płacą 0,53 proc., a poniżej tego progu – ponad mniej niż jedną trzecią, 0,15 proc. Podstawą opodatkowania są łączne aktywa.

Wyłączeń od podatku jest sporo, ale generalnie dotyczą one wzajemnych zobowiązań i należności pomiędzy instytucjami finansowymi. Od 2012 roku banki, które dokonują restrukturyzacji kredytów hipotecznych dla gospodarstw domowych, dostały ulgi. Podatek bankowy, oprócz przewalutowania kredytów we frankach po kursie z dnia zaciągnięcia kredytu, był oskarżany o spowodowanie utraty rentowności węgierskiego sektora w latach 2011–2012. Według danych Deloitte ROE sektora obniżył się z 0,3 proc. w 2010 roku do minus 10,4 rok później i minus 6,1 proc. w 2012 roku.

Najwyższy podatek bankowy w Europie ma zostać od przyszłego roku obniżony. Według zapowiedzi Mihaly’egoVargi, węgierskiego ministra finansów w 2016 roku stawka ma spaść do 0,31 proc. i będzie zmniejszona dalej w latach 2017–2019.

W naszym regionie podatek bankowy wprowadziły jeszcze Słowacja, Słowenia i Rumunia. Tylko w pierwszym z tych krajów sektor bankowy ma stabilną, wysoką rentowność 7-8 proc., a podatek nie wpłynął na nią ujemnie. W dwóch pozostałych banki wciąż są pod kreską, ale powodem tej sytuacji są wielkie portfele złych kredytów.

Na Słowacji stawka podatku bankowego jest tylko nieznacznie mniej drastyczna niż na Węgrzech. Podatek wprowadzono w 2012 roku. Objęte są nim pasywa wszystkich banków, także oddziałów banków zagranicznych. Wyłączone z opodatkowania są kapitały własne, fundusze przekazane przez banki zagraniczne, lecz jedynie długoterminowe, dług podporządkowany i depozyty otrzymane. Stawka wynosi 0,4 proc. Czy wprowadzenie tego podatku wpłynęło na podniesienie cen usług bankowych?

– Nie chciałbym być uznany za zwolennika podatku bankowego, ale w naszych badaniach nie zauważyliśmy związku pomiędzy nim a kosztami usług – mówi Grzegorz Cimochowski, partner w Deloitte i autor raportu „CE Banking Outlook” za 2014 rok.

Przedwyborcza podwyżka

Podatek bankowy został wprowadzony w Wielkiej Brytanii od 2011 roku, ale w obecnym roku został zwiększony niemal o połowę. Powodem były zapewne majowe wybory. Ponieważ brytyjski lud banków wciąż nie lubi, konserwatyści zdecydowali się go podnieść obniżając równocześnie w latach 2012-15 podatek od zysków przedsiębiorstw z 24 do 20 proc.

Podatkiem na Wyspach objęte są grupy bankowe, stowarzyszenia budowlane, a także firmy brokerskie – wszystkie krajowe instytucje i oddziały krajowych banków za granicą. W przypadku holdingów, w których banki są spółkami zależnymi, podatkiem obłożone są jedynie te instytucje zależne, które prowadzą działalność bankową. Progiem podatkowym jest 20 mld funtów sumy bilansowej.

Banki płacą podatek od skonsolidowanych pasywów. Obejmuje on także banki z Unii działające w Wielkiej Brytanii na podstawie jednolitego paszportu. Ponieważ pobór daniny nie był uwzględniany w umowach o unikaniu podwójnego opodatkowania, a państwa takie jak Francja i Niemcy również wprowadziły podatek bankowy, powstał problem związany z tą sytuacją. Na przykład niemiecka spółka brytyjskiego banku ma płacić podatek w Niemczech, a w Wielkiej Brytanii płaci go i tak jej matka od skonsolidowanej sumy bilansowej.

Co więcej, w Niemczech bank płaci także podatek od instrumentów pochodnych poza sumą bilansową w wysokości 0,00015 proc. Różne są zatem i podstawa opodatkowania i stawki. Żeby podwójnego opodatkowania uniknąć, Niemcy i Wielka Brytania zawarły bardzo skomplikowaną umowę. W wielu innych krajach banki działające za granicą opodatkowane są podwójnie, w kraju macierzystym i goszczącym, o ile tam podatek obowiązuje.

W Wielkiej Brytanii podstawą opodatkowania są pasywa banku, ale z wyłączeniami. Przede wszystkim nieopodatkowany jest kapitał Tier 1 oraz ubezpieczone depozyty detaliczne. Wyłączenia obejmują też niektóre rodzaje działalności ubezpieczeniowej, środki klientów, zobowiązania repo zabezpieczone długiem rządowym, kapitał z aktualizacji wyceny, zobowiązania wobec pracowników i jeszcze kilka innych pozycji. Podatek działa tak, że od zobowiązań o terminie zapadalności powyżej roku oraz od instrumentów kapitałowych poza Tier 1 banki płacą połowę podstawowej stawki.

Brytyjska ustawa przewidywała, że stawki w latach 2011–2013 będą rosnąć z 0,075 proc. (i 0.0375 proc. od zobowiązań o zapadalności powyżej roku) do 0,105 proc. (i 0,0525 proc.) w 2013 roku. Rząd zaskoczył jednak banki i przedstawił w zeszłym roku kolejną propozycję podniesienia stawki podstawowej do 0,156 proc. To bardzo rozdrażniło bankierów z City.

Według brytyjskiego Institute for Fiscal Studies dochody z podatku bankowego nie stanowią wielkiej pozycji w całych dochodach budżetu Zjednoczonego Królestwa. Dochody budżetowe mają w tym roku wynieść prawie 650 mld funtów, czyli 37,7 proc. PKB, z czego podatki (wraz z cłami i akcyzą) dadzą ponad 600 mld funtów. Podatek bankowy ma w tym roku dać 2,7 mld funtów, o 900 mln więcej niż w poprzednim roku, ale to stanowi zaledwie 0,4 proc. tegorocznych dochodów budżetowych.

Największy bank w Wielkiej Brytanii i w Europie – HSBC – obliczył, że w 2014 roku zapłacił 1,1 mld funtów tego podatku, a w 2017 roku będzie to już 1,7 mld funtów. HSBC, czyli Hongkong and Shanghai Banking Corporation został założony w 1865 roku jako brytyjski bank w Chinach. W 1993 roku przeniósł siedzibę do Londynu w związku z przekazaniem Hongkongu Chinom. Dwie trzecie przychodów banku, o aktywach 2,63 biliona dolarów, pochodzi z operacji w Azji.

HSBC szacuje, że jego część usytuowana w Hongkongu generuje zwrot z kapitału ponad 30 proc., gdy bank jako całość zaledwie około 10 proc., czyli tylko nieco powyżej kosztu kapitału. Dlatego – jak twierdzą źródła – rozważa sprzedaż swojej części detalicznej w Wielkiej Brytanii za 20 mld funtów.

Standard Chartered z kolei policzył, że w tym roku zapłaci z tytułu podatku bankowego ok. 500 mln funtów, bez mała 10 proc. zeszłorocznego zysku. Bank, powstały w 1969 roku na Wyspach, rozważa z kolei przeniesienie siedziby do Szanghaju. Wpływ na ucieczkę banków z City mają jeszcze dwa czynniki – groźba referendum na temat wyjścia Wielkiej Brytanii z UE w 2017 roku oraz konieczność wydzielenia od 2019 roku operacji detalicznych nakazana przez brytyjskie władze.

Diabeł tkwi w pasywach

O ile tuż po wybuchu kryzysu nadmierne ryzyko, jakie podjęły banki, widziano w toksycznych aktywach, później ekonomiści zaczęli dochodzić do wniosku, że ryzyko skumulowane jest także w pasywach czyli sposobach finansowania instytucji kredytowych. Tworzą je transakcje repo, które powodują „mnożenie” pieniądza, krótkoterminowe pożyczki międzybankowe oraz niedopasowanie pasywów krótkoterminowych do długoterminowych aktywów.

„Tym, co może sprawić, że akcja kredytowa będzie rosła szybciej niż PKB, wytrącając gospodarkę ze stanu równowagi, jest sytuacja, w której źródłem jej finansowania nie są ani depozyty pieniężne, ani oszczędnościowe gospodarstw domowych i przedsiębiorstw, lecz krótkoterminowe pożyczki międzybankowe” – napisali Andrzej Sławiński i Dobiesław Tymoczko w artykule „Polityka makroostrożnościowa jako instrument ograniczania wykorzystywania przez banki krótkoterminowego finansowania hurtowego”.

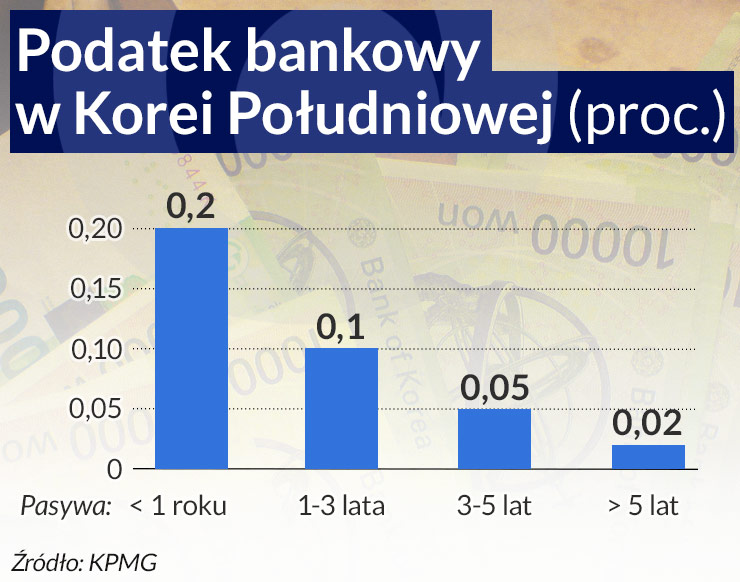

W Korei Południowej, gdzie już po kryzysie azjatyckim pod koniec lat 90. wprowadzono pierwszą generację instrumentów makroostrożnościowych, w tym m.in. zakaz zwiększania kredytów ponad 100 proc. w relacji do depozytów, w 2011 roku wprowadzono podatek bankowy. Jak kilka innych instrumentów spełnia on też funkcje makroostrożnościowe.

Korea jako pierwsza wprowadziła zróżnicowanie wysokości stawek podatku bankowego od terminów zapadalności pasywów. Zobowiązania do jednego roku opodatkowane są stawką dziesięciokrotnie wyższą niż te powyżej pięciu lat. Dla tych o zapadalności do roku stawka wynosi 0,2 proc., od roku do trzech lat – 0,1 proc., od trzech do pięciu – 0,05 proc, a powyżej pięciu – 0,02 proc.

Podstawą opodatkowania jest średnie dzienne saldo (w ciągu danego roku) zobowiązań banków w walutach zagranicznych pomniejszonych o depozyty walutowe podmiotów krajowych. Dla banków działających lokalnie stawka podatku jest zmniejszona o połowę, jeśli ich zobowiązania walutowe istnieją wobec banków krajowych. Z opodatkowania wyłączone są zobowiązania tymczasowe, na przykład wynikające z rozliczeń transakcji na zagranicznych rynkach akcji czy transakcji na instrumentach pochodnych.

Jest jeszcze drugi ciekawy mechanizm. Stawka podatku może zostać podniesiona aż do 1 proc., czyli pięciokrotnie, na pół roku, gdyby nastąpiła nagła niestabilność na światowych rynkach finansowych lub masowy napływ funduszy zagranicznych do kraju.

Mimo że G20 zarzuciła pomysł podatku bankowego w skali globalnej, coraz więcej państw go wprowadza. Ostatnio zapowiedział to rząd Australii. Nie jest wcale pewne, czy brytyjskie banki, uciekając przed podatkiem, nie trafią tam, gdzie za kilka lat może być on znacznie bardziej dokuczliwy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.