Dolaryzacja zależy od integracji systemów bankowych

Badania w różnych regionach Rosji wykazały, że o dolaryzacji decyduje w dużej mierze poziom stabilności systemu pieniężnego. Okazało się także, że na dostosowanie walutowej struktury aktywów i pasywów gospodarstw domowych i przedsiębiorstw do zmian warunków systemu pieniężnego wpływa integracja systemów bankowych.

(infografika Dariusz Gąszczyk)

Często uważa się, że dolaryzacja systemu finansowego, czyli rozpowszechnione trzymanie aktywów i pasywów w obcej walucie, stwarza zagrożenie dla stabilności finansowej w państwach rynków wschodzących. Nie ma jednak wystarczających dowodów, że niski stopień dolaryzacji można osiągnąć odpowiednio dobraną polityką pieniężną.

Inflacja a dolaryzacja finansowa

Decydenci twierdzący, że wiarygodna polityka pieniężna rozwiąże problem dolaryzacji występujący w państwach rynków wschodzących, znajdują ogólne potwierdzenie słuszności swojej tezy w badaniach empirycznych, w których porównuje się sytuacje w różnych państwach. Przybywa dowodów, że w państwach o niższej i stabilnej stopie inflacji skala dolaryzacji finansowej jest mniejsza. Należy jednak zauważyć, że chociaż państwa o niskiej i stabilnej stopie inflacji bardziej wykorzystują krajową walutę, to zdecydowanie nie ma pewności, czy polityka pieniężna decyduje o niskim stopniu dolaryzacji. Różnice między programami polityki budżetowej, strukturami sektorów finansowych oraz instytucjami mogą zakłócać wyniki porównań państw, z których wynika zależność między warunkami pieniężnymi a dolaryzacją.

W nowej analizie roboczej („Regional Inflation, Financial Integration, and Dollarisationˮ) wykorzystujemy zróżnicowanie zmian cen towarów i usług konsumpcyjnych w poszczególnych regionach Rosji, aby badać zależność między postrzeganą stabilnością krajowej waluty a dolaryzacją. Pochodzące z jego państwa dane pozwalają nam zmniejszyć obawy o wyniki rodzące się przez zróżnicowanie innych programów polityki gospodarczej i instytucji.

Przykład Rosji

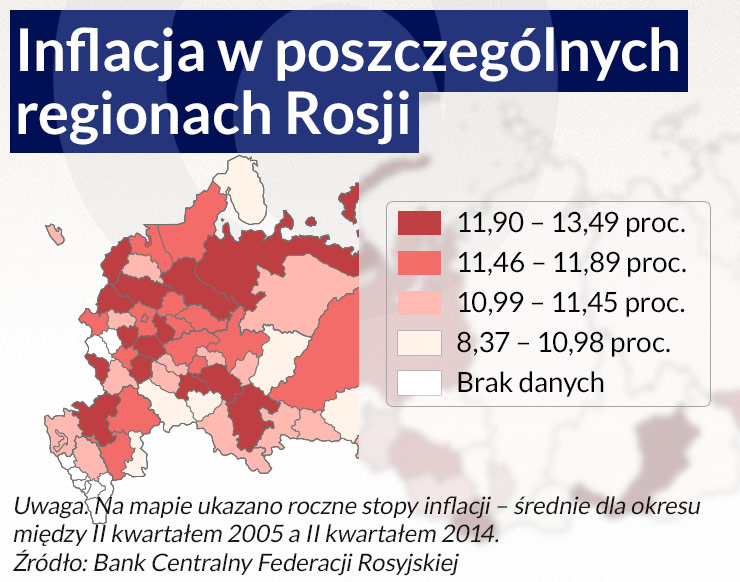

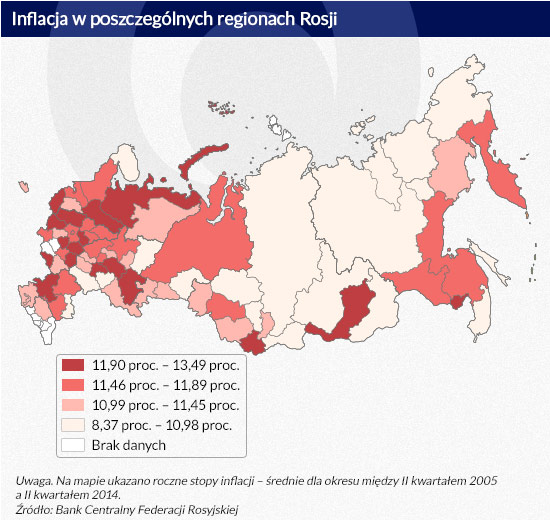

W naszej analizie wykorzystaliśmy kwartalne dane o lokalnej stopie inflacji w 71 regionach Rosji w latach 2005–2014. Zestawiamy je z informacjami o walutowej strukturze wkładów bankowych i kredytów, również na poziomie regionalnym. Należąca do największych bloków walutowych świata Federacja Rosyjska charakteryzuje się dużym zróżnicowaniem regionów pod względem stopy inflacji i dolaryzacji. Mapa z rys. 1 ukazuje średnie stopy inflacji w rosyjskich regionach w latach 2005–2014. Natychmiast można dostrzec wyraźne różnice między nimi.

Pod tymi średnimi wielkościami kryją się także spore różnice między okresami. Np. w II kwartale 2014 r. stopa inflacji w obwodzie kurskim była o 2,3 pkt proc. wyższa niż w II kwartale roku 2004, natomiast na Kamczatce w tym samym dziesięcioleciu spadła o 28,9 pkt proc. To zróżnicowanie powoduje, że Rosja idealnie się nadaje do badania zależności między stabilnością krajowej waluty a dolaryzacją w sytuacji wspólnej polityki makroekonomicznej i tych samych ram instytucjonalnych.

(infografika Dariusz Gąszczyk)

Jak regionalna stopa inflacji może wpływać na regionalną dolaryzację? Teoria przewiduje, że o walutowej strukturze aktywów i pasywów gospodarstw domowych i przedsiębiorstw decydują różnice między oczekiwanymi realnymi stopami procentowymi, a także wahania stopy inflacji i realny kurs walutowy (zob. A. Ize, E. Levy-Yeyati, Financial Dollarisation, „Journal of International Economics” 59, 2003, s. 323-347). W takich ramach wysoka regionalna stopa inflacji spowoduje zwiększenie wkładów bankowych w obcej walucie, jeżeli gospodarstwa domowe uznają, że inflacja występująca w ich regionie zapowiada deprecjację waluty krajowej. Wyższa regionalna stopa inflacji może również wpłynąć na decyzje dotyczące finansów, mianowicie doprowadzić do zmniejszenia popytu na kredyty denominowane w obcych walutach wśród gospodarstw domowych (i firm), które swoje prognozy sytuacji pieniężnej opierają na inflacji odnotowywanej w danym regionie.

Zgodnie z tymi przewidywaniami wyniki naszej analizy ukazują, że w regionach o wyższej stopie inflacji występuje większy stopień dolaryzacji wkładów bankowych gospodarstw domowych. Wyższa regionalna stopa inflacji wiąże się ponadto z mniejszą dolaryzacją kredytów udzielanych gospodarstwom domowym i przedsiębiorstwom działającym w sektorach towarów i usług niepodlegających wymianie. Te wyniki świadczą o tym, że odnotowywane lokalnie zmiany cen towarów i usług konsumpcyjnych uważane są za oznakę stabilności lokalnej waluty w stosunku do walut obcych, a przez to wpływają na strukturę walutową portfeli gospodarstw domowych i przedsiębiorstw.

Znaczenie integracji systemów bankowych

Rosję cechuje duże regionalne zróżnicowanie nie tylko pod względem inflacji i dolaryzacji, lecz także skali integracji lokalnego sektora bankowego z resztą państwa. Występują olbrzymie różnice między regionami, jeśli chodzi o udział banków działających na rynku lokalnym w porównaniu z udziałem tych, które funkcjonują w całym kraju, a także strukturę denominacji pasywów banków lokalnych i ogólnokrajowych.

To, na ile „otwarty” albo „zamknięty” jest regionalny sektor bankowy, może wpływać na zależność między stopą inflacji a dolaryzacją. W regionie zamkniętym banki nie mogą bez problemu alokować wkładów bankowych w obcych walutach w innych regionach – ani z wykorzystaniem rynków zewnętrznych, ani poprzez wewnętrzne rynki kapitałowe. Jeżeli chcą one uniknąć niedopasowania walutowego w swoich bilansach, muszą dostosować strukturę walutową udzielanych przez siebie kredytów do struktury lokalnych wkładów (zob. M. Brown, R. De Haas, Foreign Banks and Foreign Currency Lending in Emerging Europe, „Economic Policy” 27, 2012, s. 57–98 oraz M. Brown, K. Kirschenmann, S. Ongena, Bank Funding, Securitization, and Loan Terms: Evidence from Foreign Currency Lending, „Journal of Money, Credit, and Banking” 46(7), 2014, s. 1501–1534 na temat empirycznych dowodów takiego dostosowania).

Gdy stopa inflacji oraz łączna wielkość wkładów denominowanych w obcych walutach wzrastają, te banki będą próbowały zrównoważyć ten wzrost depozytów walutowych nowymi kredytami w obcych walutach (nawet gdy popyt na takie kredyty w tym czasie spada). Natomiast tam, gdzie występuje integracja systemu bankowego z innymi regionami, lokalna podaż funduszy denominowanych w obcej walucie i popyt na nie muszą być zbliżone, dzięki czemu jest możliwe, że przedsiębiorstwa i gospodarstwa domowe będą w stanie lepiej dostosować swoje portfele walutowe.

Uzyskane przez nas wyniki potwierdzają, że wpływ inflacji na dolaryzację kredytów w wielkim stopniu zależy od tego, czy region jest pod względem finansów zintegrowany z resztą Federacji Rosyjskiej. W regionach z zamkniętymi sektorami bankowymi – gdzie banki w większości są lokalne i zależą od lokalnych źródeł finansowania – negatywny wpływ inflacji na popyt na kredyty denominowane w obcej walucie zostaje częściowo zrównoważony przez to, że banki dążą do pośredniczenia na rynkach lokalnych przy zwiększonej podaży depozytów walutowych. Zarządzanie aktywami i pasywami w bankach ogranicza możliwości wyboru walut i instrumentów portfelowych przedsiębiorstwom i gospodarstwom domowym na rynkach charakteryzujących się mniejszym stopniem integracji banków z krajowym systemem.

Natomiast w regionach, w których działa więcej banków ogólnokrajowych i niefinansowanych lokalnie, napędzany przez inflację napływ depozytów walutowych można łatwiej skierować do innych regionów. Nie trzeba przez to tak bardzo równoważyć tych depozytów kredytami walutowymi na rynku lokalnym. Takie zintegrowane rynki usług bankowych pozwalają gospodarstwom domowym i przedsiębiorstwom reagować na wstrząsy inflacyjne poprzez dostosowanie zarówno aktywów, jak i pasywów.

Integracja systemu równoważy ryzyko

Dowody uzyskane przy badaniu sytuacji w jednym państwie potwierdzają słuszność twierdzenia, że stabilna polityka pieniężna to zasadniczy element każdej inicjatywy politycznej prowadzącej do dedolaryzacji. W Federacji Rosyjskiej – olbrzymim bloku walutowym charakteryzującym się jednorodną polityką makroekonomiczną – w regionach z wyższą stopą inflacji obserwuje się większą dolaryzację bankowych wkładów gospodarstw domowych i mniejszą dolaryzację kredytów. Wpływ (postrzeganej) niestabilności systemu pieniężnego na dolaryzację kredytów, a przez to na stabilność systemu finansowego, w wielkiej mierze zależy od stopnia integracji sektora bankowego. Inflacja skłania wprawdzie gospodarstwa domowe do trzymania oszczędności w obcej walucie, ale jednocześnie powoduje, że przedsiębiorstwa i gospodarstwa domowe są skłonniejsze zaciągać kredyty denominowane w walucie krajowej.

Tak więc niestabilność cen powoduje niedopasowanie walutowe w bilansach banków. Banki, które chcą uniknąć takiego niedopasowania, mogą się zdecydować na dwa rozwiązania – po pierwsze równoważyć depozyty walutowe, udzielając kredytów denominowanych w obcej walucie, a po drugie dokonać realokacji depozytów walutowych w innych miejscach (za granicą albo w innych regionach, gdzie popyt na kredyty walutowe może być większy).

Wyniki naszej analizy świadczą o tym, że banki zintegrowane z krajowym systemem są w lepszej sytuacji, jeśli chodzi o obranie drugiego z tych kursów, niż banki lokalne. Międzyregionalna integracja systemów bankowych nie tylko może wobec tego uchronić banki przed akumulacją niedopasowań walutowych w bilansach, lecz także zmniejsza skalę przenoszenia ryzyka walutowego na niezabezpieczonych kredytobiorców i pomaga im w przywracaniu zrównoważonej struktury walutowej ich portfeli finansowych.

Martin Brown jest profesorem ekonomii, wykłada problematykę bankowości na Uniwersytecie St. Gallen.

Ralph De Haas jest wicedyrektorem działu badań Europejskiego Banku Odbudowy i Rozwoju.

Władimir Sokołow jest docentem, wykłada na International College of Economics and Finance (Międzynarodowy Instytut Ekonomii i Finansów) przy moskiewskiej Wyższej Szkole Ekonomicznej.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.