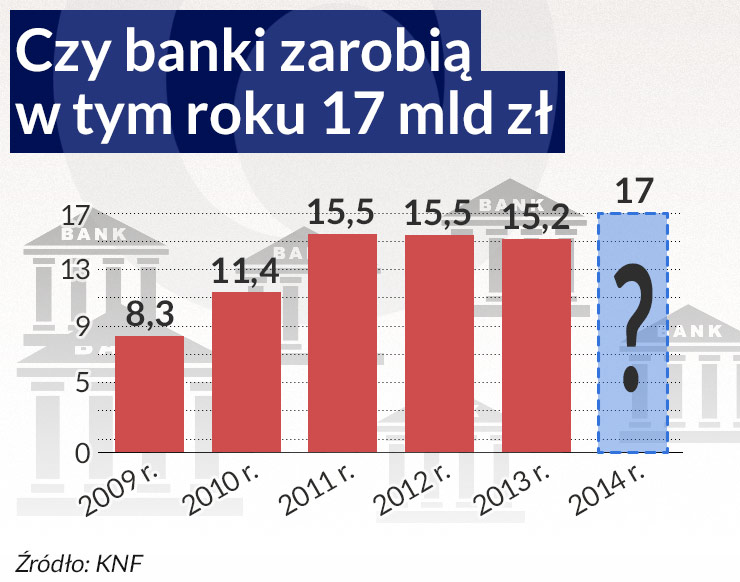

Dzięki poprawie sytuacji gospodarczej w I półroczu banki osiągną w tym roku rekordowe zyski. Sektor może zarobić nawet 17 mld zł, po raz pierwszy w historii. Pierwsza połowa przyszłego roku będzie bardzo trudna, a jeśli nastąpią kolejne obniżki stóp procentowych, nastepne kwartały również. W odległym horyzoncie banki zbudowały duży potencjał do generowania zysków.

Zyski banków w Polsce. (infografika Dariusz Gąszczyk)

Gdyby banki zarobiły w tym roku 17 mld zł, byłoby to o 1,5 mld zł czyli około 10 proc. więcej niż w najlepszym dotąd roku 2011. Czy 17 mld zł jest osiągalne? Jest w ich zasięgu, ale tylko dzięki powrotowi dobrej koniunktury na rynku obligacji. Po trzech kwartałach banki zarobiły nieco ponad 13 mld zł. To o ponad 1,2 mld zł, czyli 10,4 proc. więcej niż rok temu. Wystarczy więc „dowieźć” wynik. Bez obligacyjnego „dopalacza” nie będzie to łatwe.

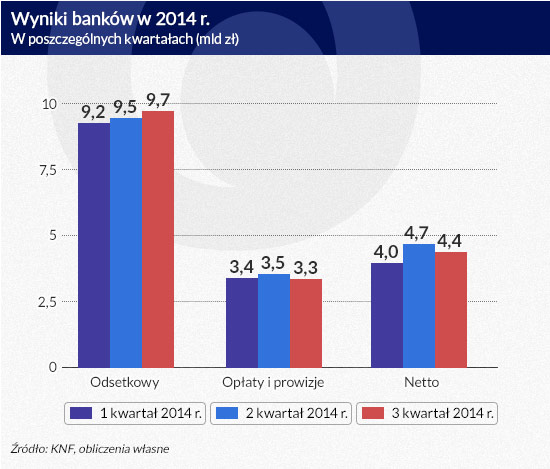

Choć obniżka stóp procentowych była oczekiwana przez niemal cały trzeci kwartał, co zepchnęło średnią stopę WIBOR 3M z 2,71 proc. w poprzednim kwartale do 2,59 proc., wynik netto w skali sektora wzrósł licząc rok do roku o 376,6 mln zł, czyli o 9,4 proc. Nadal znakomicie wyglądał wynik odsetkowy. Był on o blisko 1,1 mld zł wyższy niż rok temu, co oznacza wzrost o 12,6 proc., i był o prawie 240 mln zł, czyli o 2,5 proc. wyższy niż w II kwartale.

Skutki obniżki interchange

Od początku III kwartału nastąpiła ustawowa obniżka opłaty interchange, co mocno uderzyło w wynik z opłat i prowizji.

– Zanualizowany wpływ ostatniej obniżki to dla nas ok. 80 mln zł – mówi prezes BZ WBK Mateusz Morawiecki. W BZ WBK wynik z prowizji od kart spadł w porównaniu z poprzednim kwartałem o 16 mln zł, czyli o 17,8 proc.

Prowizje od kart płatniczych zmniejszyły się w ING BSK w ciągu III kwartału o 26 mln zł, czyli o połowę. To powód, dla którego cały wynik z opłat i prowizji spadł w tym banku z kwartału na kwartał o 8 proc. W mBanku wynik z opłat i prowizji spadł o 27,5 mln, czyli o 11,3 proc., a z samych opłat od kart o 21,9 mln zl, czyli o 18,4 proc. Wynik z prowizji PKO – licząc już po połączeniu z Nordea – spadł o 57 mln zł, czyli o 7,3 proc.

Spadek opłaty interchange odczuły najboleśniej banki mające silną ekspozycję na rynku kart kredytowych. Tak jak Citi Handlowy, którego karty mają 23 proc. udziału w transakcjach w kraju. W skali całego sektora wynik z opłat i prowizji popsuł się w stosunku do poprzedniego kwartału zaledwie o 185,2 mln zł, czyli o 5,2 proc.

Co mogą zrobić najwięksi gracze na rynku kart kredytowych? Rozważają dwie strategie: albo zmniejszać swoje zaangażowanie, albo dążyć do wzrostu obrotów.

– Niektóre banki czyszczą portfele kart kredytowych. Mamy blisko 700 tys. kart i rosną znacznie szybciej niż rynek – mówi Mateusz Morawiecki.

– Najistotniejsze są obroty na kartach. Klienci widząc mniejszą interchange i oprocentowanie są skłonni więcej je używać – powiedział Sławomir Sikora, prezes Citi Handlowego.

Wzrost liczby transakcji nie zrekompensował do tej pory obniżki opłaty i może upłynąć jeszcze dużo czasu, zanim wyniki powrócą do wcześniejszych poziomów.

– Wzrost transakcyjności w pewnym stopniu rekompensuje spadek interchange, ale nie całkowicie. Mniej więcej w 50-60 proc. – powiedział Sławomir Sikora.

Dlatego główna linia obrony wyniku polega na rekompensowaniu utraty wpływów z interchange innymi opłatami i prowizjami. Wynik BZ WBK wzrósł dzięki temu o 4 proc. licząc rok do roku. Bankowcy nie ukrywają, że zamierzają wprowadzać lub podnosić opłaty wszędzie tam, gdzie tylko to będzie możliwe i akceptowalne dla klientów.

– Dokonujemy przeglądu wszystkich miejsc, w których można uzyskiwać dochody pozaodsetkowe– powiedział Mateusz Morawiecki.

Najbardziej liczą w bankach na prowizje od pośrednictwa w inwestycjach kapitałowych.

– Przy niskich stopach procentowych widzimy duże zainteresowanie klientów funduszami inwestycyjnymi – powiedziała Małgorzata Kołakowska, prezes ING BŚK.

– Środowisko bardzo niskich stóp procentowych chcemy wykorzystać do sprzedaży funduszy inwestycyjnych, produktów związanych z różnymi klasami aktywów – dodał Mateusz Morawiecki.

Rośnie presja na wynik odsetkowy

Miesięczny wynik odsetkowy sektora bankowego był we wrześniu o ponad 50 mln zł słabszy niż w sierpniu i o ponad 100 mln zł gorszy niż w lipcu, kiedy padł historyczny rekord. W całym III kwartale wynik odsetkowy sektora był lepszy niż w poprzednim o 2,5 proc. Teraz z powodu obniżki stóp procentowych w październiku dynamika pogarszania się wyniku powinna przyspieszyć. Stopa WIBOR 3M spadła z 2,28 proc. 30 września do 1,97 proc. 30 października.

Do końca III kwartału wzrost wyniku odsetkowego potrafiła utrzymać część największych i najbardziej wrażliwych na spadki stóp instytucji. W PKO BP wzrósł on o 2 proc., w mBanku o 5,3 proc., w ING BŚK o 2,5 proc. W Pekao spadł jednak licząc kwartał do kwartału o 1,2 proc., a w BZ WBK (nie licząc zintegrowanego Santander Consumer Banku) o 1,7 proc., a marża odsetkowa netto do 3,59 proc. z 3,72 proc.

– Priorytetem jest silna koncentracja i wspieranie wyniku odsetkowego – powiedział Bartosz Drabikowski, wiceprezes PKO BP.

Tu barierą jest możliwość obniżania ceny depozytów. Ich oprocentowanie rosło przed ostatnią obniżką stóp, gdyż banki nie mogą zrezygnować z tego źródła płynności. Teraz będą w dużo trudniejszej sytuacji.

Pozostaje rekompensowanie spadku marży odsetkowej wzrostem wolumenów kredytowych. Udaje się to tylko niektórym instytucjom, i nie we wszystkich segmentach rynku, gdyż pomimo wzrostu akcji kredytowej i lekkiego łagodzenia polityki kredytowej banków w niektórych segmentach, o czym informuje ostatni raport NBP, istnieje nadal bariera popytu.

– Przyrost wolumenów kredytowych jest tak duży, że pozwala nam skompensować spadek marży – mówił Mirosław Boda, wiceprezes ING BŚK.

ING BŚK sprzedał przez trzy kwartały tego roku 2,05 mld zł pożyczek gotówkowych, co daje wzrost o 32 proc. w porównaniu z analogicznym okresem zeszłego roku. W III kwartale było to 730 mln zl. W BZ WBK sprzedaż kredytów gotówkowych wzrosła rok do roku o 6 proc., ale w przejętym przez ten bank Santander Consumer już o 19 proc. Citi Handlowy zwiększył sprzedaż kredytów konsumpcyjnych blisko dwukrotnie w porównaniu do III kwartału przed rokiem, do 483 mln zł, i zwiększył ich portfel o 10 proc.

Przykłady te świadczą o umiejętnym wykorzystaniu niektórych segmentów klientowskich i siły kampanii reklamowych, ale nie o wzroście popytu. Wprawdzie obniżka stóp mocno podniosła zdolność kredytową klientów, ale gospodarstwa domowe wykazują duży rozsądek i wstrzemięźliwość jeśli chodzi o zadłużenie. Firmy natomiast – przynajmniej w pewnej części – nadal kredytu nie potrzebują. Akcja kredytowa rośnie, ale tempo wzrostu jest umiarkowane. Kredyty dla sektora niefinansowego – według danych KNF – zwiększyły się przez dziewięć miesięcy o niecałe 53 mld zł, czyli o 6,3 proc.

„Szybsze tempo wzrostu kredytów nie jest prawdopodobne ze względu na stagnację wzrostu (gospodarki)” – napisali analitycy BZ WBK.

Banki od dawna liczyły, że ważnym silnikiem wzrostu ich dochodów będzie zwiększający się popyt na kredyty konsumpcyjne. W pierwszych dwóch kwartałach 2014 roku wzrosły one zaledwie o 1,7 proc. Trzeci kwartał przyniósł odbicie. Według danych KNF (nie uwzględniających sprzedaży złych kredytów) wartość bilansowa brutto kredytów konsumpcyjnych w portfelach banków wzrosła o 2,2 proc. Wszystko to jest dużo poniżej ich apetytów, które ostrzyły się na wzrost o ponad 10 proc.

„Ostrożność w zadłużaniu się oznacza niskie przyrosty wolumenów” – przestrzegają analitycy mBanku. Według prognoz BZ WBK kredyty konsumpcyjne wzrosną w tym roku o 5 proc., co teraz wydaje się tylko nieznacznie ostrożną prognozą.

Sama obniżka stóp procentowych to tylko połowa zmartwienia jeśli chodzi o wynik odsetkowy. Druga połowa to asymetria ostatniej obniżki – cięcie podstawowej stopy o 50 punktów bazowych i równocześnie redukcja stopy lombardowej o 100 pb. To najboleśniej uderzy w zyski z niezwykle rentownego segmentu consumer finance i zadłużenia na kartach kredytowych. Spadek stopy lombardowej z 4,0 do 3,0 proc. oznacza, że zgodnie z ustawą „antylichwiarską” maksymalne oprocentowanie kredytów spada z 16 do 12 proc., czyli aż o jedną czwartą. I to z dnia na dzień.

– Asymetryczna redukcja uderzy nas o około 20 mln zł na kwartał – mówi Joerg Hessenmueller, wiceprezes mBanku.

– Mocniejsza redukcja stopy lombardowej jest bardzo dotkliwa. Przełoży się na spadek marży rocznie o 10 pb – mówi Bartosz Drabikowski.

Daje to też okazję do zwiększenia wolumenów. Decyzja Rady Polityki Pieniężnej o asymetrycznej obniżce może przynieść znaczącą ulgę wysoko zadłużonym i ubogim gospodarstwom domowym. Może też wpłynąć na zwiększenie popytu na kredyty niskokwotowe, służące często utrzymaniu bieżącej płynności rodzin, co umożliwiła już zeszłoroczna zmiana Rekomendacji T. Może również zachęcić do przenoszenia zadłużenia z firm pożyczkowych do banków. Banki powinny poważnie potraktować tę okazję, bo być może stwarza szansę powrotu do nich tych klientów, których kilka lat temu same „wypchnęły”, a potem z obawą patrzyły na rosnący im pod nosem biznes „chwilówek”.

Kredyty hipoteczne wzrosły w ciągu trzech kwartałów tego roku o 4,2 proc. i wzrost na tym rynku przyspiesza, choć w umiarkowanym tempie. Już kilka banków buduje portfele kredytów hipotecznych pod przyszłe emisje listów zastawnych.

– Na kredyty hipoteczne jest większy apetyt, marże lekko rosną, a zarazem są akceptowalne dla klientów – mówi Mateusz Morawiecki.

(infografika Dariusz Gąszczyk)

Firmy zadłużają się ostrożnie

Sektor małych i średnich firm, który miał bankom przynieść w 2014 roku największe korzyści, zgłasza umiarkowany popyt na kredyt. Kredyty dla małych i średnich firm wzrosły w ciągu trzech kwartałów o 11,5 mld zł, czyli o 7 proc. Niektóre instytucje wykorzystały jednak to, że przynajmniej część firm odczuła poprawę sytuacji gospodarczej i pomyślała o zwiększeniu skali biznesu.

– Ponad trzyprocentowy wzrost gospodarczy zaowocował wysokim wzrostem akcji kredytowej w każdym segmencie. Sektor małych i średnich firm rośnie najszybciej – mówił Sławomir Sikora.

BZ WBK zwiększył sprzedaż kredytów dla małych i średnich firm o 19 proc., licząc rok do roku, jednak spadła ona w III kwartale w porównaniu do poprzedniego o ponad 200 mln zł. Być może to właśnie sygnał osłabienia tempa wzrostu gospodarki. Nie wszystkie banki równomiernie odczuły to osłabienie.

– W kredytach korporacyjnych nie widzimy złych sygnałów – mówił Cezary Stypułkowski, prezes mBanku.

– Blue chipy (zgłaszają popyt) w mniejszym stopniu, bo mają bardzo dobrą płynność i nie mają powodów się zadłużać – mówił Sławomir Sikora.

Tempo wzrostu akcji kredytowej dla firm pozostaje nadal poniżej oczekiwań banków, choć stale wspierają je rządowe gwarancje de minimis na kredyty dla małych i średnich firm. Na listopadowym Kongresie Bankowości Detalicznej minister finansów Mateusz Szczurek zapowiedział, że przedłuży działanie tego instrumentu o kolejny rok.

Obligacje znowu pomagają

Na początku tego roku rozpoczęła się kolejna fala hossy na obligacje skarbowe. PBanki prawdopodobnie były nią trochę zaskoczone. Realizują zyski, ale w znacznie mniejszej skali niż w ostatnich miesiącach 2012 r. i pierwszych 2013 roku. Dzieje się tak prawdopodobnie dlatego, że przetrzebiły swoje portfele najbardziej rentownych papierów w czasie poprzedniej fali hossy.

Gdyby nie ten „dopalacz” zysk Pekao, które zarobiło w III kwartale na papierach skarbowych 94,6 mln zł, zmniejszyłby się licząc kwartał do kwartału o 4,4 proc. Pomógł on też innym instytucjom. BZ WBK miał w III kwartale 16 mln zł zysku ze sprzedaży obligacji, a po trzech kwartałach 56 mln zł wobec 286 mln zł po trzech kwartałach zeszłego roku. Citi Handlowy zarobił na sprzedaży obligacji w II kwartale 55 mln zł, a w III kwartale 47 mln zł.

– Na koniec III kwartału mamy prawie 500 mln zł dodatniej wyceny obligacji – powiedział Mirosław Boda.

Pekao ma 548,3 mln zł z dodatniej wyceny papierów dostępnych do sprzedaży.

– W IV kwartale należy się spodziewać większej sprzedaży obligacji – powiedział Mateusz Morawiecki.

Co zdarzy się do końca roku

Liczba czynników, które skomplikowały w II półroczu niedawno jeszcze jednoznacznie optymistyczny obraz bankowego biznesu powoduje, że bankowcy wstrzymują się z prognozami na ostatnie miesiące roku. Niektóre instytucje, jak mBank czy ING BŚK, sugerują, że będą miały najwyższe zyski w historii. Sprzedaż obligacji może pomóc w „dopompowaniu” wyniku netto do 4 mld zł w ostatnim kwartale i osiągnięciu przez sektor 17 mld zł.

Dopiero co zakończony przegląd jakości aktywów (AQR) spowodował, że jest szansa, iż wyniki, które zostaną ogłoszone wkrótce po zakończeniu roku nie zostaną poddane potem silnej rewizji, jak było to w poprzednich latach. Przypomnijmy, że w 2012 roku ostateczny wynik sektora okazał się o ponad 760 mln zł słabszy od wstępnie zaraportowanego do KNF, a w 2013 roku – o blisko 250 mln zł. W tym roku nie powinno być takich niespodzianek.

– Wszelkie rezerwy, które powinny się pojawić, są już uwzględnione w wynikach banku – mówi Małgorzata Kołakowska.

– Przekwalifikowanie rezerw w wyniku AQR będzie znikome – dodaje Mateusz Morawiecki.

Co więcej, z banków które brały udział w AQR, te które miały relatywnie niski wskaźnik pokrycia rezerwami, w ciągu kilku ostatnich kwartałów wyraźnie go poprawiały. W mBanku wzrósł on z 53,6 proc. (według nowej metodologii kwalifikowania kredytów zagrożonych) na koniec zeszłego roku, do 58,1 proc. na koniec III kwartału. W PKO BP – z 51,4 proc. przed rokiem do 58,1 proc. obecnie. W BZ WBK pokrycie rezerwami zwiększyło się z 54,5 proc. przed rokiem do 64,6 proc. na koniec III kwartału.

– Poziom pokrycia rezerwami w okolicach 58-60 proc. jest dla nas optymalny – powiedział Piotr Mazur, wiceprezes PKO BP ds. zarządzania ryzykiem.

Przyszły rok będzie gorszy

Na pewno w przyszłym roku banki odczują skutki obniżek stóp już w pełni, co bardzo wyraźnie uderzy w wynik odsetkowy. Jeszcze bardziej, jeśli dojdzie do kolejnych obniżek stóp.

– Jak długo stopy będą spadać, marża będzie pod presją – mówił Sławomir Sikora.

Sytuacja makroekonomiczna w porównaniu z drugą połową tego roku niewiele się zmieni.

Komisja Europejska w listopadowej prognozie przewiduje osłabienie wzrostu w Polsce w przyszłym roku do 2,8 proc. z tegorocznych 3 proc., przy niewielkim wzroście inflacji z 0,2 proc. w tym roku do 1,1 proc.

Listopadowa projekcja inflacji Instytutu Ekonomicznego NBP przewiduje obniżenie tempa wzrostu cen do zaledwie 0,1 proc. w tym roku i 1,0 proc. w roku przyszłym. W październiku ceny konsumpcyjne spadły o 0,6 proc. rok do roku. Choć projekcja wzrostu PKB jest lepsza niż w prognozie KE, to gorsza niż w projekcji z lipca.

– Rok 2015 będzie trudniejszy dla banków niż 2014 – mówi Zbigniew Jagiełło, prezes PKO BP.

Prognoza KE nie przewiduje recesji ani deflacji w strefie euro. To oznacza, że polski eksport ma szansę się utrzymać, choć jego rentowność spadnie ze względu na presję na marże. O ile do tej pory wzrost wynagrodzeń w całej gospodarce był generowany głównie przez przedsiębiorstwa eksportowe, może okazać się, że eksporterzy zaczną mniej płacić. A to może spowodować osłabienie popytu konsumpcyjnego. Dlatego w popycie na kredyt przełom nie nastąpi.

– W przyszłym roku akcja kredytowa wzrośnie w sektorze o 3-4 punkty powyżej nominalnego PKB, czyli o 7-8 proc. – prognozuje Sławomir Sikora.

Bartosz Drabikowski przewiduje, że prawdopodobnie dopiero w II półroczu sektor bankowy „wyrówna kurs” po październikowej obniżce stóp, o ile nie nastąpią kolejne. Także nie wcześniej niż w II półroczu pozytywny wpływ na gospodarkę będzie mieć napływ funduszy z UE.

– Śledzimy 40 projektów o wartości 10 mld euro. Widzimy opóźnienia w rozstrzyganiu przetargów, mamy nadzieję, że wiosna przyniesie ożywienie – mówi Zbigniew Jagiełło.

Banki pokazały w I półroczu do jak silnego generowania zysków są zdolne, gdy sytuacja gospodarcza się poprawia. Teraz dodatkowo zostały wzmocnione dzięki wynikom AQR. Na pewno wykorzystają potencjał, kiedy nadejdzie kolejna faza ożywienia. Tylko że ona jest na razie poza horyzontem prognoz.

Zyski banków w Polsce. (infografika Dariusz Gąszczyk)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.