Po 11 miesiącach 2013 r. zysk netto całego sektora bankowego wyniósł 14,1 mld zł i był niższy o 5 proc. niż w analogicznym okresie 2012 r. - zgodnie z oczekiwaniami. Zaniepokojenie budzi zaś fakt, że przez ponad pół roku co miesiąc wyniki banków notowały zjazd w dół i nic nie wskazuje, kiedy ten proces może się zatrzymać. Wyniki są coraz słabsze, choć gospodarka przyspiesza.

(infografika Darek Gąszczyk/CC BY-SA by zakwitnij.jpg)

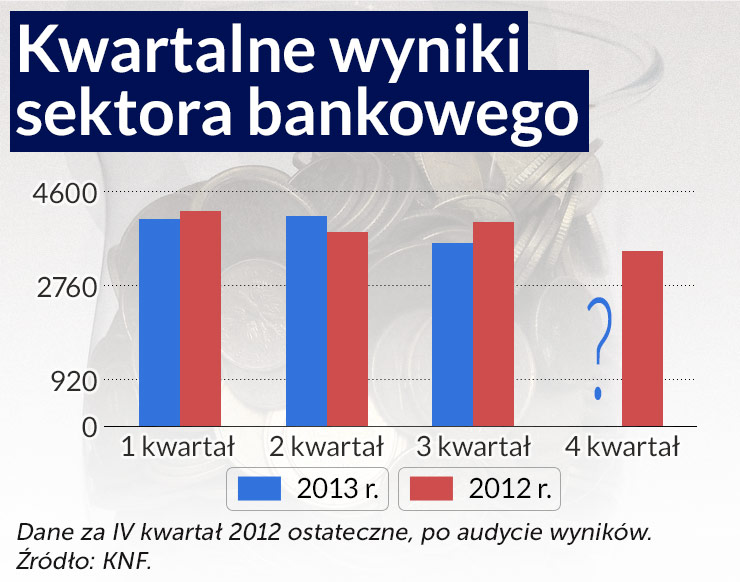

Pomimo trwającego już cyklu obniżek stóp i spowolnienia gospodarki, początek zeszłego roku banki miały świetny. Raportowany do Komisji Nadzoru Finansowego zysk sektora za I kwartał, który wyniósł 4,1 mld zł, okazał się tylko nieznacznie gorszy od 4,2 mld zł w I kwartale 2012 r. Stało się tak wbrew oczekiwaniom przynajmniej części analityków, którzy sądzili, że już I kwartał 2013 pokaże znaczący spadek wyników.

Zaskakująco dobry zysk netto budził nadzieje, że polskie banki, które znakomicie przetrwały poprzednie fale kryzysu, okażą się odporne zarówno na spowolnienie gospodarcze, jak i na spadający wynik odsetkowy. Przypomnijmy, że nie wiadomo było wówczas jeszcze, kiedy i na jakim poziomie zatrzymają się cięcia stóp.

Drugi kwartał pokazał, że gospodarka nieśmiało się budzi. PKB wzrósł w porównaniu z poprzednim kwartałem o 0,4 proc. i aż o 1,1 proc. licząc rok do roku. Sektor bankowy pokazał w nim ponad 4,1 mld zysku netto wobec 3,8 mld zł w II kwartale 2012. To mogło oznaczać, że wraz ze wzrostem gospodarki wyniki banków będą się dalej poprawiać. Tym bardziej, że początek drugiego półrocza przyniósł obniżkę stóp wyraźnie zaakcentowaną jako ostatnia w cyklu.

Obligacje to już tylko wspomnienie

Nic jednak bardziej złudnego. To właśnie w III kwartale wyniki banków silnie spadły do 3,6 mld zł, wobec 4,0 mld zł w roku 2012. Jeśli jednak przyjrzymy się danym miesięcznym, zobaczymy, że pierwszy znaczący spadek zysku banki zanotowały już w maju. Tylko w lutym był on znacznie głębszy, ale spowodowane to było czynnikami jednorazowymi.

W maju doszło do pierwszego wyraźnego tąpnięcia na rynku obligacji po sygnale ze strony Fed, że będzie rozważał wycofywanie się z programu quantitative easing. To w zasadzie zakończyło hossę i spowodowało, że banki straciły dodatkowy „dopalacz” zysków. Analitycy PKO BP oszacowali, że na sprzedaży obligacji skarbowych banki zarobiły w 2013 roku ok. 5 proc. wyniku na działalności bankowej, czyli ok. 2,5 mld zł. Lwia część tej kwoty przypadła na pierwsze cztery miesiące roku.

Jeżeli więc od 8,2 mld zł, które banki zarobiły na czysto w pierwszym półroczu, odjąć ok. 2 mld zł (biorąc pod uwagę granice błędu i podatki) z obligacji, to pozostaje trochę ponad 6 mld zł zysków przypadających na całe półrocze, czyli w granicach 3-3,2 mld zł kwartalnie. Taki prawdopodobnie był w tym czasie faktyczny potencjał naszego sektora. Gdyby nie papiery skarbowe, zeszłoroczny wynik banków byłby faktycznie niższy o dobre 15 proc. od osiągniętego rok wcześniej. I takie były początkowe prognozy.

W świetle nadzwyczajnych zysków z obligacji zrealizowanych w I półroczu, 3,6 mld zł zarobione przez banki w III kwartale było całkiem niezłym wynikiem. Na marginesie dodajmy jednak, że stosunkowo niewielką część zysków z obligacji banki zrealizowały też w III kwartale poprzez przeniesienie zysków zaksięgowanych w kapitale do rachunku wyników.

Drugim „silnikiem”, który utrzymywał wyniki banków, nie pozwalając im na gwałtowne pikowanie w dół, było zmniejszanie odpisów i rezerw. BZ WBK po przejęciu Kredyt Banku zmniejszył rezerwy na ryzyko ogólne, co po 11 miesiącach przyniosło zmniejszenie rezerwy w skali sektora o ponad 400 mln zł w porównaniu z analogicznym okresem 2012 r. Ten silnik wprawdzie z zadyszką, lecz wciąż jeszcze działa.

„Wynikało to ze zmniejszenia odpisów na należności od gospodarstw domowych, realizacji dodatniego wyniku z tytułu IBNR (wobec straty w analogicznym okresie ub.r.) oraz zmniejszenie skali tworzonych rezerw, przy umiarkowanym wzroście odpisów na należności od przedsiębiorstw. Silne zmniejszenie poziomu odpisów można tłumaczyć wysokimi odpisami tworzonymi w ubiegłych okresach, jak też wcześniejszym zaostrzeniem polityki kredytowej oraz działaniami regulacyjnymi, co miało pozytywny wpływ na obniżenie ryzyka i kosztów z nim związanych w okresie obecnego osłabienia koniunktury” – napisała KNF w „Informacji o sytuacji banków w okresie I-IX 2013”.

Dla wyjaśnienia – IBNR to nieudokumentowane ryzyko kredytowe. Banki, które sporządzają sprawozdania finansowe zgodnie z Międzynarodowymi Standardami Rachunkowości, mogą zaliczać do kosztów podatkowych rezerwę na poniesione nieudokumentowane ryzyko kredytowe (IBNR) do wysokości rezerwy na ryzyko ogólne.

Wysokie koszty finansowania

Spadek stóp nie dotknął wszystkich banków w tym samym czasie. Te, w których dominowały depozyty na najkrótsze terminy, uderzył on już w I kwartale 2013 r. Dwa największe banki detaliczne PKO BP i Pekao zanotowały bardzo silne spadki wyniku odsetkowego w II kwartale, żeby w III już wynik ten ustabilizować, choć na niskim poziomie. To skutek dużej wagi w strukturze pasywów depozytów półrocznych, a więc relatywnie długich jak na polski sektor. Ale Citi Handlowy przez pierwsze dwa kwartały będący liderem zyskowności w całym sektorze, gwałtownie pogorszył wyniki dopiero w III kwartale. Niektóre banki mogą pokazać, że najsłabszy był dla nich dopiero IV kwartał.

Dane KNF o całym sektorze po 11 miesiącach pokazują, że wynik odsetkowy pogarsza się w coraz mniejszym stopniu. Po półroczu jego spadek wynosił 8,8 proc., po trzech kwartałach obniżył się on o 7,9 proc. w porównaniu z analogicznym okresem zeszłego roku, a po 11 miesiącach – o 6,2 proc. Koszty odsetkowe spadają z miesiąca na miesiąc coraz mocniej i po listopadzie było to 24,1 proc. Jednak stopa WIBOR 3M w ciągu roku do końca listopada spadła o ponad 40 proc., a to znaczy, że koszty finansowania banków rok wcześniej były w relacji do niej znacząco niższe. Prawdopodobnie odbicie wyników będzie mogło nastąpić dopiero wtedy, gdy spadek kosztów finansowania osiągnie pułap adekwatny do spadku podstawowej stopy rynku międzybankowego.

Spadkowi kosztów finansowania przeszkadza walka o depozyty najmniej stabilne, gromadzone na kontach oszczędnościowych. Ostatnio dwa kolejne banki, Santander Consumer oraz Citi Handlowy oferują oprocentowanie kont oszczędnościowych na 4 proc. w skali roku. Millennium, który obniżył jesienią oprocentowanie takich kont do 1,6 proc., ostatnio musiał je niemal podwoić do 3,1 proc. w obawie przed odpływem deponentów.

Wyniki stale zjeżdżają w dół

O ile III kwartał 2013 r. wyglądał znacznie lepiej na tle dwóch wcześniejszych, jeśli odjąć niepowtarzalnie wysokie zyski ze sprzedaży obligacji skarbowych, to kolejne miesiące rozczarowują. Ożywienie gospodarcze w takiej skali, jaka jest obecnie, nie tylko nie pomaga wynikom, ale nawet nie zapobiega ich pogorszeniu. Widać to, gdy popatrzymy na wynik netto sektora w kolejnych trzymiesięcznych okresach (to znaczy: styczeń – marzec, czyli I kwartał, a następnie luty – kwiecień, marzec – maj itd.), co pozwala „spłaszczyć” miesięczne dane, podatne na zdarzenia jednorazowe i rozliczenia międzyokresowe, a jednocześnie uchwycić tendencję.

Od II kwartału, gdy banki zarobiły 4,1 mld zł, wyniki w kolejnych trzymiesięcznych okresach notują trwałe spadki, z 3,88 mld zł w okresie maj – lipiec do 3,38 mld zł w miesiącach wrzesień – listopad. Każdy kolejny taki okres to ok. 100 mln zł mniej niż w poprzednim. Listopad zresztą przyniósł najniższy zysk netto w tym roku – 1037,1 mln zł.

(infografika Darek Gąszczyk)

Najbardziej prawdopodobnym powodem jest ten, że banki nie mogą już sobie pozwolić na tak duże jak w zeszłym roku zmniejszanie odpisów. Pierwszy silnik popsuł się w maju, a drugi coraz słabiej ciągnie. Po pierwszym półroczu odpisy wyniosły 3,5 mld zł i były aż o 17,4 proc. mniejsze niż rok wcześniej. Po trzech kwartałach były mniejsze o 12,8 proc., a po 11 miesiącach wyniosły 6,7 mld zł i były mniejsze zaledwie o 10,1 proc. Gospodarka rośnie, ale jeszcze nie w takim tempie, żeby można było zapomnieć o złych kredytach i jej siłę wykorzystać do wyrównania lotu.

Nawet jeśli sektor bankowy osiągnął w grudniu 2013 r. podobny wynik netto jak w październiku, a więc 1,2 mld zł, to i tak zysk w całym roku niewiele przekroczy 15 mld zł i będzie o ok. 2 proc. gorszy od zeszłorocznego. Potem jednak zaczną się dyskusje z audytorami i prawdopodobnie także z nadzorem. Przypomnijmy, że w zeszłym roku banki najpierw „pokazały” 16,22 mld zł zysku netto dzięki rewelacyjnemu IV kwartałowi, ale potem zmniejszył się on o 761 mln zł. (na wykresie kreska 2012 k). Niewykluczone, że tak będzie i w tym roku, jeśli tworzenie mniejszych odpisów było na wyrost. Poprawiła się wprawdzie jakość kredytów konsumpcyjnych, ale powoli – choć systematycznie – psują się mieszkaniowe, a te dla przedsiębiorstw wciąż nie rokują poprawy.

„Nie można (…) wykluczyć, że w obliczu znacznego spadku wyniku działalności bankowej, niektóre banki starały się poprawić swoje wyniki finansowe nie tylko przez ograniczenie kosztów działania, ale i w drodze bardziej liberalnej wyceny ryzyka, a w konsekwencji tworzenia niższych odpisów” – napisała w cytowanej informacji KNF.

– Presja na wyniki jest olbrzymia – powiedział Obserwatorowi Finansowemu analityk sektora bankowego.

2014 rokiem stagnacji?

Bez względu na to, czy rok 2013 zakończy się ostatecznie spadkiem wyniku netto sektora o 2, o 5 czy nawet o 8 proc. w porównaniu z rokiem poprzednim (ostateczne dane poznamy dopiero w czerwcu), pozostaje pytanie, jaki jest jego faktyczny potencjał do generowania zysków. Dane z wykresu wskazują, że maleje on, zamiast rosnąć. Trudno, by skala zmniejszania rezerw poprawiła wyniki, skoro baza z 2012 r. może okazać się wyśrubowana.

Jest to równocześnie pytanie o to, jaki wzrost gospodarczy pozwoli na zmniejszenie portfeli złych kredytów firm i pobudzi z ich strony zdrowy popyt. Analitycy podnoszą ostatnio prognozy wzrostu PKB dla Polski do 3, a nawet 3,5 proc. w tym roku. Nie jest jednak pewne, czy to wystarczy, zważywszy, że firmy generujące zyski mają wciąż duże zasoby środków własnych, a te ponoszące straty muszą się najpierw wyleczyć, co może potrwać nawet rok.

Banki postawią w tym roku na kredyty konsumpcyjne, co widać już od II kwartału 2013, gdy ułatwiła im to liberalizacja Rekomendacji T. Według danych KNF od początku 2013 roku do końca listopada kredyt konsumpcyjny wzrósł o 3,8 mld zł, czyli o 3 proc. Dane te nie uwzględniają sprzedaży złych kredytów, co pozostaje „ciemną liczbą”, którą oszacować można nawet na 1,5-2 mld zł. Gdyby ją uwzględnić, sprzedaż nowych kredytów konsumpcyjnych wzrosłaby o ok. 6 mld zł. Zakładając, że średnia marża netto na kredycie konsumpcyjnym wynosi 8 proc., żeby dołożyć do wyniku miliard złotych banki musiałyby w tym roku sprzedać ich za ponad 15 mld zł. To oznaczałoby wzrost o ponad 12 proc. i taki wynik nie wydaje się realny.

Według danych Ministerstwa Pracy, pomimo ożywienia gospodarki stopa bezrobocia wzrosła w grudniu do 13,4 proc. z 13,2 proc. w listopadzie i jest taka, jak rok wcześniej. Wzrost płac realnych (według danych GUS o przeciętnym wynagrodzeniu w sektorze przedsiębiorstw) wyniesie za zeszły rok zapewne ok. 2,5 proc., po spadku w 2012 o 0,1 proc. Być może tendencja wzrostu kredytu konsumpcyjnego przybierze w tym roku na sile, ale póki wzrost wynagrodzeń się nie ustabilizuje, a bezrobocie nie zacznie spadać, kredyt ten będzie nadal obarczony sporym ryzykiem. Wpływ wzrostu PKB na faktyczną poprawę sytuacji gospodarstw domowych, a więc i zdolność do generowania oszczędności to kwestia kilku kwartałów.

Banki będą musiały dodatkowo wpłacić w styczniu ok. 80 mln zł opłaty na fundusz stabilizacyjny BFG za ubiegły rok, a w marcu – około 320 mln zł za 2014 rok. Choć opłata jest znacznie niższa niż oczekiwano, w sumie bardzo mocno uderzy w wyniki I kwartału (nie jest zaliczana do kosztów uzyskania przychodów).

W drugim półroczu banki czeka ustawowe cięcie opłaty interchange do 0,5 proc. z 1,1-1,2 proc. obecnie, co może oznaczać w przypadku wielu z nich zmniejszenie wyniku z prowizji o 5 proc. w skali całego roku. Pomimo dobrowolnej obniżki prowizji od kart w 2013 roku, wynik ten się dobrze bronił i po 11 miesiącach był niższy niż w analogicznym okresie roku poprzedniego o 1 proc.

Nie wiadomo kiedy wejdzie w życie ustawa o uporządkowanej likwidacji i upadłości banków (resolution) i jak wysokie będą przewidywane przez nią opłaty. Do tego dochodzi jeszcze wymagana przez KNF już od III kwartału zmiana księgowania prowizji z ubezpieczeń od kredytów (bankassurance) – z jednorazowego na proporcjonalny do czasu trwania umowy.

Jeśli nie liczyć zdarzeń jednorazowych (sprzedaż przez Pekao ukraińskiego UniCredit PJSC, czy agenta rozliczeniowego eService przez PKO BP), to w skali sektora powstaje do zasypania dziura znacznie przekraczająca miliard złotych. Trudno uwierzyć w to, że zasypią ją klienci.

OF

(infografika Darek Gąszczyk/CC BY-SA by zakwitnij.jpg)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.