Kapitały nie wystarczą, by zażegnać kryzys bankowy

Europejskie banki wyraźnie wzmocniły kapitały i ich niedobory przestają być ich problemem. Największym wyzwaniem jest teraz odzyskanie rentowności bez podejmowania nadmiernego ryzyka i związana z tym – pod presją regulacji, oczekiwań nadzoru i oczekiwań klientów – gruntowna zmiana biznesowych modeli.

Single Supervisory Mechanizm (SSM), nadzór przy Europejskim Banku Centralnym, ogłosił pięć obszarów, które w tym roku będzie traktował priorytetowo. Są to ogromne, wieloaspektowe zagadnienia, a wszystkie dotyczą kluczowych kategorii ryzyka, z jakimi mają do czynienia banki. Jako pierwsze i najważniejsze nadzór wymienił modele biznesowe banków i ryzyko utraty rentowności.

Oto lista w kolejności, którą nadał poszczególnym obszarom EBC, równocześnie zapowiadając w każdym z nich liczne inicjatywy nadzorcze:

– model biznesowy i ryzyko rentowności;

– ryzyko kredytowe oraz podwyższone poziomy kredytów nieregularnych;

– adekwatność kapitałowa;

– ryzyko zarządzania oraz jakości danych;

– płynność.

SSM dodaje, że w zależności od kraju i od sytuacji banku będzie się koncentrował także na innych ryzykach, do których należą poszukiwanie stóp zwrotu w środowisku niskich stóp procentowych, ryzyka związane z długiem rządowym, sytuacją geopolityczną, pogłębiającą się słabością gospodarek wschodzących, a także związane z bankowymi systemami informatycznymi oraz cyberprzestępczością.

Banki solidnie wzmocniły kapitały

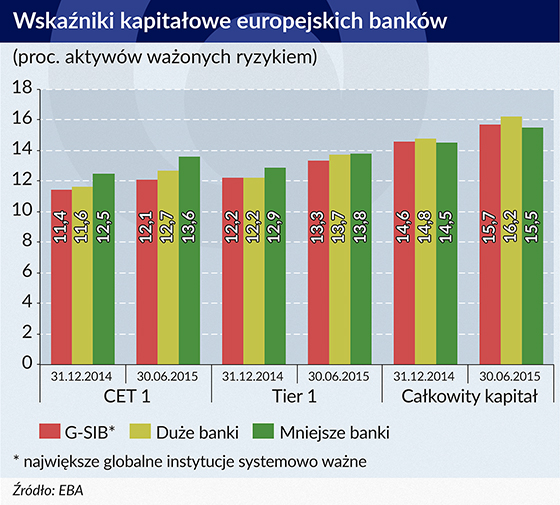

Do tej pory w centrum zainteresowania i regulatorów, i nadzoru była adekwatność kapitałowa banków. Od ustalenia zasad adekwatności kapitałowej, zwanych Bazyleą III, co pół roku Bazylejski Komitet Nadzoru Bankowego (BCBS) monitoruje, jak te wymagania spełnia ok. 200 banków z krajów należących do Banku Rozliczeń Międzynarodowych (BIS). W tym samym czasie EBA dokonuje analogicznego przeglądu w bankach Unii. Jej analiza dokonana na koniec pierwszego półrocza 2015 roku pokazuje dalsze wzmocnienie kapitałów zarówno w wielkich, jak i w mniejszych bankach.

Duże banki (powyżej 3 mld euro kapitału Tier 1 i prowadzące działalność transgraniczną) z 14 państw Unii miały średnio na koniec I półrocza 2015 roku 11,6 proc. najtwardszego kapitału CET 1 (mniejsze odpowiednio 12,5 proc.), 12,2 proc. kapitału Tier 1 (12,9 proc.), a całkowitego kapitału – 14,8 proc. (14,5 proc.). To znacząco więcej niż wynoszą minima – CET 1 wraz z buforem – 7 proc., Tier 1 – 8,5 proc., a całkowity kapitał – 10,5 proc. aktywów ważonych ryzykiem. Wszystkim bankom, które jeszcze nie spełniają wymogów kapitałowych, brak w sumie do ich pełnego pokrycia 13,6 mld euro.

Analiza EBA zakłada, że wszystkie zasady Bazylei III zostały w pełni wdrożone. Niektóre z nich będą dopiero wprowadzane aż do 2024 roku. Gdy zaczną obowiązywać, wpłynie to na zmniejszenie proporcji kapitału CET 1 do aktywów ważonych ryzykiem o 100-150 punktów bazowych (pb), a wskaźnika dźwigni – o 50 pb. Średni wskaźnik dźwigni, który pokazuje wielkość kapitału do całości aktywów, wynosił dla większych banków 4,2 proc., a dla mniejszych – 5 proc. Oprócz 13,6 mld euro niedoborów kapitałowych badanym bankom brakuje też 5 mld euro, po to aby osiągnęły wskaźnik dźwigni powyżej wymaganych 3 proc.

„(…) tylko niewielka liczba banków ma potencjalne niedobory kapitałowe. Brakujące kwoty stanowią jedynie bardzo niewielką część kwot obserwowanych na początku monitoringu (w połowie 2011 roku), a różnica między obecnymi wskaźnikami kapitałowymi, a tymi, jakie powinny zostać osiągnięte po pełnym wdrożeniu (Bazylei III), ciągle się zmniejsza” – napisała EBA w raporcie.

Sytuacja z wymogami płynności również wygląda dobrze. Normę płynności krótkoterminowej (LCR), mającą zapewnić, że instytucja w ciągu miesiąca będzie miała na tyle dużo płynnych aktywów, żeby pokryć nimi odpływ zapadających w tym czasie zobowiązań, wielkie banki spełniają w 121,2 proc., a mniejsze banki – w 157,7 proc. Mimo, że w 100 proc. obowiązywać ona ma dopiero od początku 2018 roku. Tylko 9 proc. badanych przez EBA banków nie spełniło normy LCR w 70 proc., czyli w takiej wysokości, jaka obowiązuje od początku tego roku. W sumie bankom do całkowitego spełnienia LCR brakuje 32,6 mld euro aktywów płynnych.

Trochę gorzej wygląda sytuacja jeśli chodzi o normę płynności długoterminowej (NSFR), która zobowiązuje instytucje do finansowania długoterminowych aktywów długoterminowymi pasywami. Większe banki spełniają tę normę średnio w 104 proc., a mniejsze – w 111 proc. Niedobory finansowania długoterminowego są jednak spore i blisko 70 instytucjom, z bez mała trzystu badanych, brakuje w sumie 341 mld euro. Z NSFR sprawa wygląda jednak tak, że choć BCBS ogłosił jej zasady pod koniec 2014 roku, to nie została jeszcze wprowadzona do europejskiego prawa.

Nowe podejście do adekwatności

Najtwardszy kapitał blisko 300 europejskich banków z 21 państw Unii (w tym pięciu z Polski) – jak podaje EBA – wzrósł w ciągu czterech lat średnio o 500-600 punktów bazowych. Jeśli chodzi o adekwatność kapitałową, nową odsłonę oceny będą stanowić tegoroczne stress testy. Będzie ona jednak wyglądać inaczej niż do tej pory. Nie będzie „mechanicznie” ogłaszane, który bank spełnił wymogi, a który nie.

Wyniki testów, w których bierze udział ponad 50 banków z Unii, będą znane na początku II półrocza. Będą analizowane przez SSM pod kątem indywidualnego profilu ryzyka banku i jego indywidualnej zdolności, by stawić czoło warunkom skrajnym. Nadzorca zapowiedział już, że będzie dawał bankom indywidualne zalecenia kapitałowe, biorąc pod uwagę to, jak kształtuje się w konkretnej instytucji także bilans innych rodzajów ryzyka.

SSM zapowiedział też, że będzie oceniał jakość kapitału i dążył do harmonizacji odstępstw od ogólnych zasad zapisanych w europejskim prawie. Takie odstępstwa, na przykład w liczeniu kapitału, wynegocjowały niektóre kraje w tak zwanych „opcjach narodowych”. Uwaga nadzoru ma się skupiać także na nowych standardach regulacyjnych, a więc całkowitej zdolności absorbowania strat (TLAC) dotyczącej największych banków globalnych oraz wymogu MREL, czyli obowiązku utrzymywania instrumentów kapitałowych na pokrycie strat w przypadku likwidacji instytucji.

Banki bardzo wyraźnie poprawiły normy płynnościowe. SSM pisze, iż ocena nadzorcza prowadzona w 2015 roku pokazała jednak, że wiele z nich nie w pełni spełnia oczekiwania dotyczące zarządzania ryzykiem płynności. Nadzór będzie zatem dalej badał wiarygodność wewnętrznych procesów oceny adekwatności płynności (ILAAP) oraz to, czy banki mają odpowiednie struktury do zarządzania ryzykiem płynności i finansowania, nie tylko w normalnej działalności, ale także w skrajnych warunkach.

Jak powstaną nowe regulacje

Pomimo poprawy sytuacji, SSM daleki jest od stwierdzenia, iż europejski kryzys bankowy się skończył. Dowodzi tego zestaw priorytetów nadzoru wynikający z niezażegnanych dotąd rodzajów ryzyka.

„Sytuacja sektora bankowego odległa jest jeszcze od normalizacji. Regulacje nie zostały zakończone, mamy niskie stopy procentowe, a także problemy z wysokimi kosztami. Musimy ocenić, czy modele biznesowe są solidne nawet w trudnych sytuacjach” – mówił szef jednego z pionów nadzorczych w SSM Korbirian Ibel podczas spotkania bankowców wysokiego szczebla zorganizowanego przez Tapestry Network wraz z firmą doradczą EY, cytowany w opublikowanym przez EY raporcie.

Niektóre ryzyka, jak na przykład związane z długiem rządowym, który wcale się nie zmniejsza, mogą wybuchnąć w każdej chwili z nową siłą. Jedyną odpowiedzią na to jest na razie skup rządowych obligacji z portfeli banków przez EBC. Równie istotne są jednak te kategorie ryzyka, które tkwią głęboko w fundamentach całego systemu bankowego.

Europa pozostaje wciąż „przebankowiona”, a aktywa banków są znacznie większe od PKB wielu krajów Unii, choć średnio banki w ciągu czterech lat zmniejszyły RWA o blisko 20 proc. Coraz częściej akcjonariusze i zarządzający uświadamiają sobie, że dla tylu banków na kontynencie po prostu nie ma miejsca. Tym bardziej, że wiele ich funkcji przejmują firmy technologiczne zajmując coraz większe obszary należące do sektora bankowego i dodatkowo podgryzające jego rentowność. Banki zaczynają wielką transformację modeli biznesowych, lecz dzieje się to w warunkach niskich stóp procentowych i niskiej rentowności oraz utraty wartości wielu aktywów, pod silną presją konkurencji.

Odpowiedzią nadzoru na te ryzyka mają być przeglądy „tematyczne”, włączane następnie do kompleksowej oceny nadzorczej SERP. Dotyczyć one będą właśnie modeli biznesowych, ryzyka kredytowego i zarządzania ryzykiem. Tu pojawia się miejsce dla miękkich ocen jakościowych, w przeciwieństwie do sztywnych, ilościowych danych dotyczących spełniania wskaźników kapitałowych czy płynnościowych.

Wprowadzanym regulacjom, a także stress testom zarzucano, że sztywno trzymają się wskaźników, brak w nich proporcjonalności, nie uwzględniają profilu i specyfiki działalności instytucji. Było to podnoszone szczególnie przez mniejsze instytucje, na przykład polskie banki spółdzielcze. SREP ma być właśnie sposobem miękkiego dostosowania regulacji do specyficznych wyzwań związanych z sytuacją każdego banku z osobna, a także do porównywania banków o podobnej charakterystyce.

SSM jest na etapie wypracowywania odpowiednich miar, porównań i benchmarków. Zamierza je stworzyć poprzez analizę zachowań porównywalnych ze sobą instytucji, przegląd aktualnych praktyk, wskazywanie tych dobrych i złych. To w efekcie służyć ma ustanowieniu podstaw regulacyjnych.

Co będzie tematem przeglądu

EBC planuje w tym roku dokonać „tematycznego” przeglądu przyczyn niskiej rentowności banków w Europie i w wyniku takiej analizy zidentyfikować te, gdzie ma ona charakter strukturalny. Odwrotną stroną tego problemu jest to, czy banki, które osiągają wysoką rentowność, nie robią tego dzięki osłabieniu standardów kredytowych, większemu uzależnieniu od krótkoterminowego finansowania lub zwiększania ekspozycji na ryzyko w sposób niewspółmierny do deklarowanego przez nie apetytu na ryzyko.

Niska rentowność w środowisku niskich stóp procentowych i tani pieniądz dostarczany przez banki centralne prowadzi do poszukiwania wyższych stóp zwrotu. A to – do podejmowania zwiększonego ryzyka. Takie zjawiska już widać, a przykładem są kredyty tzw. covenant-lite. Polegają one na tym, że bank przymyka oko na kowenanty finansowe, czyli parametry, takie jak przepływy gotówkowe, relacja długu do kapitału czy też limity wydatków inwestycyjnych, których zobowiązuje się dotrzymać pożyczkobiorca w okresie spłaty zobowiązań.

Takie postępowanie może skończyć się eksplozją rezerw, gdy od początku 2018 roku wejdzie w życie Międzynarodowy Standard Sprawozdawczości Finansowej (MSSF 9). Wprowadzi on m.in. model utraty wartości oparty o oczekiwane straty. Oznacza to, że np. gdy znacząco wzrośnie ryzyko danego kredytu (opóźnienie w spłacie powyżej 30 dni, obniżka ratingu itp.), bank powinien utworzyć rezerwę na całą niespłaconą jeszcze resztę. Potencjalny wpływ MSSF 9 i przygotowanie na to banków to kolejny „temat” działań SSM w tym roku.

Tymczasem nieregularne kredyty w strefie euro szacowane są na 826 mld euro. Największą wartość mają w krajach najmocniej dotkniętych przez kryzys. SSM powołał zespół zadaniowy, który dokonuje przeglądu sytuacji instytucji o wysokim poziomie złych kredytów, a rozwiązywanie tych problemów uważa za kolejny kluczowy priorytet na ten rok. Cytowany przez raport EY Korbirian Ibel mówił jednak, że postępowanie ze złymi kredytami komplikuje różnorodność lokalnego prawa upadłościowego.

Na kolejne lata SSM planuje też badanie modeli wewnętrznych banków. „Zarząd powinien zrozumieć mechanikę: na co model reaguje. Jakie parametry mają na niego wpływ. Jaka jest jego czułość. Jeśli odpowiedź będzie matematyczna, będziemy na niepewnym gruncie. Trzeba dać odpowiedź ekonomiczną” – mówił Korbirian Ibel.

Wydawałoby się, że zarządy banków powinny dysponować wiarygodnymi danymi i informacjami o ryzyku, pozwalającymi podejmować im prawidłowe decyzje biznesowe. SSM na podstawie dotychczasowych działań nadzorczych zaczyna mieć co do tego wątpliwości. Planuje zatem przeprowadzić kolejny „przegląd tematyczny” dotyczący jakości danych i raportowania ryzyka oraz zarządzania nim i apetytu na ryzyko. Część tego przeglądu będzie poświęcona infrastrukturze informatycznej oraz cyberbepieczeństwu, gdyż europejskie banki mają starzejące się systemy. Pod presją cięcia kosztów oszczędzają także na technologiach związanych z bezpieczeństwem.

„Czy banki inwestują w architekturę? Jeśli coś pójdzie nie tak, to co dzieje się w banku? Czy systemy powiązane są właściwie? Czy dane finansowe i dotyczące ryzyka są agregowane? Przetestujcie to. Jeśli są z tym trudności, to macie problem” – mówił Korbirian Ibel.

Okazuje się, że wzmocnienie kapitałowe banków było warunkiem koniecznym, by mówić o wyjściu z kryzysu, lecz nie jest ono wcale warunkiem wystarczającym. Nadchodzi teraz pora kolejnych działań, bardziej „miękkich”, a równocześnie mających zasadnicze znaczenie.

Efektywny policy mix polityki pieniężnej, fiskalnej i ostrożnościowej zastosowany wobec sektora bankowego przyniósł w państwach TSI oczekiwane efekty: zachowanie stabilności systemu finansowego i utrzymanie dostępności finansowania dla gospodarki realnej po wybuchu pandemii.

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.