Na obniżeniu opłat interchange banki także mogą zarobić

Visa oraz MasterCard zdecydowały się - po części pod naciskiem - obniżyć stawki interchange za korzystanie z kart płatniczych. Skala obniżek jest jednak mała, stąd projekty ustaw mających wymóc dalsze zmiany w systemie kartowym. Cichy opór stawiają także banki obawiające się poniesienia strat. Doświadczenia zagraniczne wskazują, że obawy są jednak przesadne.

(CC By SA mueritz)

Polska nie jest pierwszym krajem, w którym próbuje się ustawowo obniżyć opłaty interchange (czyli dochodu banku wydawcy karty płatniczej z tytułu przeprowadzonej transakcji bezgotówkowej) oraz dopuścić do używania opłaty surcharge. Do najbardziej znanych przykładów należą regulacje rynku australijskiego, hiszpańskiego oraz USA. Zobaczmy jakie wnioski dla Polski wynikają z doświadczeń tych krajów.

Australia

W latach 2000-2006 opłata interchange była przedmiotem dyskusji oraz regulacji w Australii. Ich efektem było obniżenie poziomu opłaty interchange – dla kart kredytowych ze średniego poziomu 0,95 proc. do 0,50 proc., oraz dla kart debetowych z poziomu 0,95 proc. do maks. 12 centów australijskich. Zerwano również z zasadami „No-Surcharge” oraz „Honour-All-Cards”. Oznacza to, że akceptanci dostali możliwość nakładania dodatkowych opłat za płatności kartowe (surcharge) oraz przyjmowania tylko wybranych przez siebie kart – np. tylko kart debetowych.

Pomimo wielu fatalistycznych prognoz co do przyszłości obrotu bezgotówkowego w uregulowanym otoczeniu, nowoczesne formy płatności ciągle się rozwijają. Średnioroczne wzrosty liczby oraz wartości transakcji (w latach 2006/2007-2011/2012) wyniosły 14,6 proc. i 12,8 proc. (dla kart debetowych) oraz 5,8 proc. i 6,6 proc. (dla kart kredytowych). O 59 punkty bazowe obniżyły się opłaty akceptantów. Pomogło to zwiększyć im swoją rentowność oraz, według prognoz Banku Rezerwy Australii, długoterminowo obniżyło wzrost wskaźnika inflacji konsumenckiej (CPI) o 0,1-0,2 pkt. proc.(ceteris paribus).

Ciekawym aspektem jest problem opłat za karty płatnicze. Istnieją skrajnie różne opinie nt. wpływu obniżki opłaty interchange na ich wysokość. Dominujące są mówiące, że z obniżkami interchange fee wiąże się wzrost opłat za karty. Doświadczenia australijskie pokazują, że nie jest to takie oczywiste.

Według raportu firmy TransAction Resources pt. „Review of the Impact of Australian Payment Reforms”, opłaty za karty debetowe w ciągu ostatniej dekady spadły. Co więcej, okazuje się, że banki wydawcy kart nie osiągają zysku (z kart debetowych) z tytułu opłaty interchange, a mimo to nie podniosły opłat nawet po reformie. Wynika to z prostego faktu, iż daleko bardziej opłacalne jest dla nich obracanie depozytami z rachunków oszczędnościowo-rozliczeniowych. Faktycznie wzrosły jednak opłaty za karty kredytowe. Jednak, co ciekawe, ich tempo wzrostu były niższe niż przed regulacjami – wzrost w latach 1997-2002 wyniósł 218 proc., w latach 2003-2008: 122 proc..

Obniżka opłaty interchange nie wpłynęła negatywnie na rentowność banków. Trzy z czterech największych australijskich banków wydały oświadczenia, w których informowały, iż dochodowość wynikająca z wydawnictwa kart nie zmieniła się (a czasami nawet się zwiększyła). Istnieją dwa powody takiego stanu rzeczy: po pierwsze wzrost tempa rozwoju obrotu bezgotówkowego (i wynikające z tego tytułu zyski) zrekompensował straty z tytułu zmniejszenia się interchange fee; po drugie banki zmuszone były zwiększyć swoją efektywność (np. poprzez cięcia kosztów).

Regulacja zdecydowanie pozytywnie wpłynęła na pozycję akceptantów i rozwój systemu płatniczego (co zostało już pokazane). Istotny jest także jej wpływ na przejrzystość transakcji bezgotówkowych. Za sprawą dozwolenia opłaty surcharge, został on poprawiony – ujawnione zostały koszty obrotu bezgotówkowego (wcześniej opłacane przez wszystkie podmioty gospodarcze, głównie przez te korzystające z gotówki), co prowadzi do bardziej efektywnej alokacji zasobów.

Według danych z czerwca 2012 roku około 36 proc. akceptantów nałożyło dodatkowe opłaty za płatności kartami kredytowymi. Najczęściej były to firmy związane z sektorem turystycznym. Badana pokazały, że posiadacze kart bardzo silnie (i negatywnie) na nie reagują. 50 proc. badanych będzie chciała uniknąć opłaty surcharge poprzez użycie innego środka płatności (nie posiadającego opłaty, bądź, jeżeli to niemożliwe, tańszego) lub uda się do konkurencji. Niestety, Bank Rezerwy Australii zaobserwował pojawienie się dwóch negatywnych zjawisk związanych z opłatą surcharge.

Po pierwsze, pojawił się problem nadmiernych opłat – czyli sytuacji, w której w punktach sprzedaży pobiera się opłatę wyższą niż opłata akceptanta. Według danych firmy East & Partners w 2010 roku przeciętna stawka opłaty surcharge wyniosła około 2,4 proc. wartości transakcji przy przeciętnej opłacie akceptanta na poziomie około 1,4 proc. (obie dane dotyczą „większych akceptantów”, stawki „mniejszych akceptantów” wynoszą odpowiednio: około 2,6 proc. oraz 1,75 proc.). Chociaż miała służyć jedynie pokryciu kosztów związanych z akceptacją, omawiana opłata stała się więc źródłem ponadnormatywnych dochodów akceptantów.

Po drugie, nastąpiło zjawisko tzw. blended surcharging, czyli sytuacji, w której na wszystkie karty nakłada się jednakowe opłaty. Mąci to przejrzystość obrotu bezgotówkowego i wprowadza w błąd posiadaczy kart.

Oba zjawiska, będące swoistą patologią systemu, stały się w ostatnim czasie przedmiotem regulacji. Blended surcharging nie zostanie co prawda zakazany, ale organizacje płatnicze otrzymają możliwość ograniczania wysokości opłaty surcharge. Intencją Banku Rezerwy Australii jest umożliwienie akceptantom zrekompensowania sobie tylko i wyłącznie kosztów akceptacji. Takie rozwiązanie powinno zlikwidować obie patologie.

Hiszpania

Regulacje rynku hiszpańskiego dokonywały się w latach 1997-2010. W toku podjętych działań zdecydowano się obniżyć opłaty interchange. Najpierw z poziomu około 3,25 proc. w 1999 roku do 2,75 proc. w 2002 roku. Następnie w 2005 r. zawarto porozumienie, które doprowadziło do dalszego obniżenia stawek. Poziom 0,79 proc. za transakcję kartą kredytową (u akceptantów z najniższym obrotem) oraz 0,35 euro za transakcję kartą debetową osiągnięty został w 2010 roku.

Istnieją rozbieżności w ocenie efektów regulacji. Z jednej strony podaje się, że regulacja przyczyniła się do poprawy sytuacji większości uczestników rynku. Argumentuje się to wzrostem zarówno akceptacji kart, jak i ich użytkowania przez konsumentów. Wzrosnąć miały również przychody akceptantów. Brak danych sprawiał, iż w momencie badania nieznana była sytuacja banków wydawców.

Według innych badań, obniżka opłat wywołała zupełnie inne zjawiska. Tempo przyrostu liczby kart płatniczych zmniejszyło się (w porównaniu z okresem z przed regulacji). Dodatkowo obniżka interchange fee korespondowała ze zmniejszeniem się przychodów sektora bankowego, sumarycznie w ciągu pięciu lat, o 3,329 mld euro. Został on powetowany wzrostem opłat bankowych o około 50 proc., które w ciągu pięciu lat przyniosły 2,350 mld euro przychodu. Na obniżce opłaty interchange najbardziej mieli zyskać akceptanci (2,749 mld euro w ciągu pięciu lat). Według autorów badania nie ma żadnych dowodów by te dodatkowe zyski w jakikolwiek sposób miały przyczynić się do spadku cen dóbr i usług.

Warto podkreślić, że oba badania przeprowadzane były w skrajnie różnych warunkach gospodarczych. Badanie pierwsze obejmuje lata 1997-2007, drugie 2005-2010.

USA

Niedawna regulacja rynku Stanów Zjednoczonych, której dokonano w 2011 r., pokazuje, iż przeniesienie kosztów na klienta nie zawsze jest wykonalne. Po obniżeniu opłaty interchange dla kart debetowych do poziomu 21 centów + 0,05 proc. transakcji (22 centy + 0,05 proc. jeżeli wydawcy „rozwijają i wdrażają procedury przeciwdziała oszustwom”) banki zareagowały podwyżkami opłat.

Bank of America naniósł opłatę za korzystanie z karty debetowej w wysokości 5 dolarów, a Wells Fargo 3 dolarów. Decyzje te doprowadziły do protestów, których skutkiem był „Bank Transfer Day”, czyli akcja nakłaniająca do rezygnacji z usług banków. Pomimo późniejszej rezygnacji z dodatkowych opłat 650 tys. ludzi przeniosło 4,5 mld dolarów (nie tylko z dwóch wspomnianych powyżej instytucji) do różnych unii kredytowych.

Na obniżce najwięcej zyskują akceptanci

Reasumując – dotychczasowe doświadczenia pokazują, iż obniżka interchange fee niezmiennie wpływa tylko na jedną rzecz: zdecydowanie poprawia sytuację akceptantów. Jej wpływ na rozwój obrotu bezgotówkowego zależy, w głównej mierze, od wyjściowego stopnia rozwoju rynku. Regulacja rynku słabo rozwiniętego przyniesie stanowczo lepsze efekty niż rynku rozwiniętego (w którym najprawdopodobniej nastąpi tylko redystrybucja dochodów).

Istotną kwestią jest problem opłat kartowych. Dotychczasowe doświadczenia nie są jednoznaczne. Z jednej strony przykład Australii pokazuje, że ich wzrost może się nie pojawić, z drugiej widzimy sytuację w Hiszpanii i USA. Analizy nie ułatwia trwający kryzys gospodarczy. Niezależnie jednak od tego, case USA pokazuje, iż głównym czynnikiem determinującym czy wyższe opłaty zostaną nałożone jest elastyczność klientów banków.

Argument ten staje się istotniejszy jeżeli pod uwagę weźmiemy badania Komisji Europejskiej z 2007 roku. Pokazują one, że nawet jeżeli opłata interchange wynosiła 0 proc., instytucje finansowe w 20 krajach UE (z 25 w momencie badania) mimo wszystko osiągałyby zysk z wydawania kart kredytowych. Potwierdza to wyrok Sądu Unii Europejskiej z 24 maja 2012 roku. KE nie badała dochodowości kart debetowych przy interchange równym 0 proc. Wydaje się jednak, że przychody wynikające z utrzymywania depozytów znacząco przewyższają koszty z nimi związane.

Wnioski dla Polski

Pierwsza obniżka opłaty interchange fee wejdzie w życie z dniem 1 stycznia 2013 roku. Nieistotne jest czy wyniknęła ona ze strachu przed regulacjami prawnymi, czy też w wyniku działania sił rynkowych.

(oprac. DG/CC By Images_of_Money)

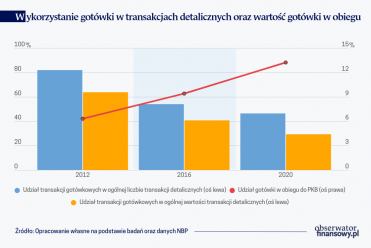

Jako że interchange fee stanowi opłatę, która przekazywana jest bankom wydawcom – obniżki w całości przełożą się na przychody tych instytucji. Według prognoz NBP w 2013 roku wartość transakcji bezgotówkowych powinna wynieść 114,5 mld złotych. Przyjmując, że dotychczasowa średnia wartość opłaty interchange wynosiła 1,63 proc. (średnia arytmetyczna wartości podanych w tabeli powyżej), przychód z tego tytułu dla banków wydawców powinien wynieść 1,87 mld złotych.

Po ostatniej obniżce przychód ten wyniesie 1,63 mld złotych (przyjmując średnią wartość opłaty za 1,43 proc.). Oznacza to spadek przychodów rzędu 240 mln złotych. Kwota ta wynosi 0,41 proc. przychodów sektora bankowego z 2011 r. (wyniósł on 57,90 mld złotych).

Banki mogą obciążyć spadkiem swoich przychodów albo posiadaczy 32,67 mln kart płatniczych, albo właścicieli około 25,87 mln kont bankowych (obie dane na II kw. 2012 r.). Oznaczałoby to wzrosty o około 7 zł (w przypadku obciążenia kart płatniczych) lub 9 zł (w przypadku kont bankowych) w skali roku. Podane wartości w pewnej części korespondują z planowanymi podwyżkami opisanymi przez Mateusza Ostrowskiego w artykule pt. „Fala podwyżek w bankach”.

Podwyżki znacznie wyższe niż te wyliczone powyżej, mogą być tłumaczone antycypacją dalszych – bardziej rygorystycznych – obniżek opłaty interchange. Szereg projektów ustaw regulujących to zjawisko jest zdecydowanie bardziej restrykcyjny niż kompromis proponowany przez NBP. Najbardziej restrykcyjny projekt ustawy proponuje stawkę na poziomie max. 0,50 proc.. W takim wariancie przychody w roku 2013 wyniosłyby 0,57 mld zł (zamiast prognozowanych 1,87 mld zł). Oznaczałoby to spadek przychodów o 1,3 mld zł – 2,25 proc. przychodów sektora bankowego w 2011 roku, ale już 8,33 proc. wyniku finansowego netto. Podwyżki, które wyrównałyby te straty musiałyby wynosić: 39 zł (w przypadku obciążenia kart płatniczych) lub 50 zł (w przypadku kont bankowych) rocznie.

Obniżenie opłat przyspieszy rozwój rynku

Z uwagi na fakt, iż poziom rozwoju polskiego obrotu bezgotówkowego stoi na relatywnie niskim poziomie należy przypuszczać, że obniżenie opłaty interchange znacznie przyspieszy rozwój rynku. Efekt ten powinien zostać spotęgowany przez stopniowe wychodzenie kraju ze spowolnienia gospodarczego.

Nieunikniony spadek przychodów banków z tytuł tej obniżki, z czasem zostanie, w pełni skompensowany. Jeżeli ustawa, która zostanie przyjęta będzie regulować tylko opłatę interchange (a nie całą opłatę akceptanta), pozycja agentów rozliczeniowych również ulegnie poprawie. Niezależnie od wszystkiego poprawie ulegnie pozycja akceptantów. Najprawdopodobniej część oszczędności będących efektem obniżki wpłynie (długoterminowo) na spadek cen.

Obserwowany wzrost opłat za karty płatnicze długoterminowo stanie się źródłem dodatkowych zysków. Sytuacja taka będzie trwała dopóty, dopóki nie nastąpi dalsze zliberalizowanie procesu przenoszenia kont bankowych (lub akcja pokroju „Bank Transfer Day”). Zmiany podobne do tych jakimi poddano telekomy. Na przykład możliwość przenoszenia numeru telefonu (konta) do innej sieci (banku) wydają się dobrym odniesieniem. Byłyby co prawda kosztowne i czasochłonne, jednak mogłyby doprowadzić do dalszego uelastycznienia klientów, a co za tym idzie uniemożliwiłyby (ograniczyły) nakładanie nowych obciążeń na klientów.

Autor jest studentem w Szkole Głównej Handlowej oraz pracownikiem Pionu Transakcji Elektronicznych Polskiej Wytwórni Papierów Wartościowych.

Płacenie za zakupione towary oraz usługi to codzienność. Literatura naukowa wskazuje cały szereg czynników, które mają wpływ na wybór instrumentu płatniczego podczas dokonywania transakcji.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.