Dzięki wzrostowi gospodarczemu sektor bankowy Europy Środkowej i Południowo-Wschodniej notuje zyski. Sprzyja też fakt uporania się z restrukturyzacją złych kredytów. Nowych zagrożeń dla wzrostu jest niemało, co dotyczy także polskich banków, działających na rynku uznawanym wciąż za najbardziej atrakcyjny w regionie.

(infografika D. Gąszczyk)

Struktura sektorów bankowych w krajach całej Europy Środkowo-Wschodniej oraz Południowej, wydaje się podobna. Właścicielami większości bankowych aktywów są wielkie transgraniczne grupy bankowe, głównie z krajów ze strefy euro. Do najsilniej reprezentowanych należą austriackie Raiffeisen i Erste, włoskie UniCredit i Intesa Sanpaolo i francuski Societe Generale. Sytuacja głównych graczy i ich strategie będą przesądzać o przyszłości sektorów bankowych w całym regionie.

Struktura nie całkiem bliźniacza

W Polsce sytuacja jest o tyle inna, że po 4 do 5 proc. udziału w rynku mają jeszcze niereprezentowane lub marginalnie reprezentowane w innych krajach europejskie grupy – Santander (BZ WBK), Commerzbank (mBank) i ING (ING BŚK). Na południu regionu spore udziały w rynku przypadły bankom greckim, a w sektorach bankowych Państw Bałtyckich dominuje szwedzki Swedbank.

Podobna – w przypadku wszystkich niemal państw i niemal wszystkich grup – była przedkryzysowa polityka silnej ekspansji, dostarczania finansowania hurtowego bankom-córkom, wyznaczanie im celów sprzedażowych, szczególnie na rynkach kredytów hipotecznych. Polityka ta dominowała w całym regionie, choć nie wszystkie grupy taką wlaśnie prowadziły.

W Polsce UniCredit (Pekao) i ING (ING BŚK) nie szafowały przed kryzysem kredytami we frankach, co będzie dawało im przewagę w rozpoczynającym się nowym cyklu kredytowym. Czechy i Słowacja również uniknęły zadłużenia walutowego gospodarstw domowych i należą do nielicznych krajów, w których relatywnie niskie wskaźniki kredytów do depozytów dają dobre perspektywy dla ekspansji w nowym cyklu.

Po wybuchu kryzysu wszystkie kraje doznały delewarowania, choć Polska, Czechy i Słowacja w znacznie mniejszym stopniu niż inne. Delewarowanie nie było typowo regionalnym zjawiskiem. W ciągu ostatnich lat grupy bankowe najsilniej delewarowały się w Hiszpanii, Portugalii, a także w Wielkiej Brytanii. W Irlandii od końca boomu kredytowego do końca zeszłego roku wielkość kredytu w relacji do PKB spadła z ponad 200 proc. do nieco powyżej 100 proc., czyli o ponad połowę. Żaden z krajów naszego regionu nie znalazł się aż w tak drastycznej sytuacji.

Polski rynek najbardziej konkurencyjny

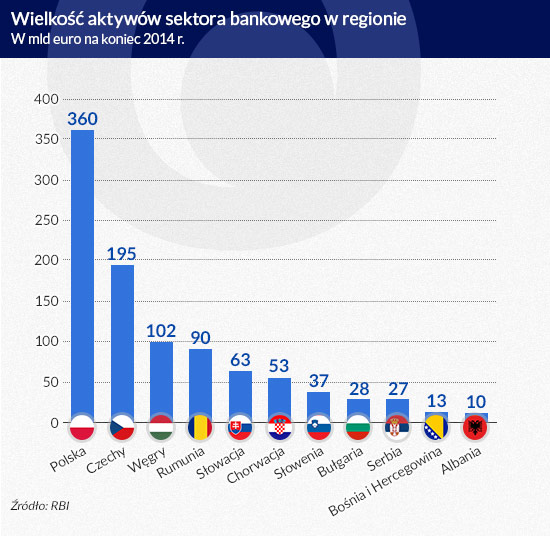

Pomimo dużych podobieństw, także pod względem następujących po sobie pokryzysowych presji, polskie banki się jednak wyróżniają. To, co widać na pierwszy rzut oka, to rozmiar – największa gospodarka w regionie ma też największy sektor bankowy. Aktywa banków w Polsce mają wartość 360 mld euro i jest to tyle, co węgierskich, czeskich i słowackich razem wziętych.

Z tego wynika kilka konsekwencji, które już wcale nie są zwykłą pochodną wielkości sektora, a miedzy innymi polityki nadzorczej. Pierwszą jest duża liczba banków działających w Polsce i duża liczba tych o stosunkowo małym udziale w rynku. Druga, to fakt, że pierwsza piątka banków ma niespełna połowę udziału w aktywach, co przesądza o wysokiej konkurencyjności sektora bankowego.

Aktywa trzech największych banków (PKO, Pekao i BZ WBK) to zaledwie 26,8 proc. aktywów całego sektora, gdy na Węgrzech trzy największe instytucje mają 36,8 proc. Nie mówiąc o takich krajach, jak Czechy, gdzie aktywa trzech największych sięgają 50 proc., w Chorwacji – 57,4 proc., a w Słowacji – 58,1 proc. Konkurencyjność polskiego rynku ma też swoje drugie oblicze – wpływa na zmniejszenie rentowności banków.

(infografika D. Gąszczyk)

Trzecia, w ostatnich latach najmniej znacząca, ale potencjalnie mogąca mieć spore znacznie różnica, to fakt, że największy w Polsce bank (PKO BP, blisko 16 proc. aktywów sektora) jest instytucją zależną od państwa, a udział własności „państwowej” w całych aktywach sięga w nim 20 proc. W całym regionie, wliczając w to Rosję z jej gigantycznym udziałem państwowych banków, średni udział państwa wynosi 15 proc. Udział inwestorów zagranicznych w aktywach polskich banków to zaledwie 60,4 proc., gdy na przykład w Chorwacji wynosi on 92 proc.

…i ma największy potencjał

Z ostatniego badania Europejskiego Banku Inwestycyjnego (EIB) obejmującego 15 europejskich grup bankowych wynika, że najlepiej postrzegają one potencjał polskiego rynku. Dwie trzecie z ankietowanych grup ocenia go ciągle jako wysoki, a pozostałe jako średni. Pod tym względem Polska dystansuje zarówno Czechy i Słowację, jak i Rumunię, gdzie wysokie oceny potencjału rynku stanowią 40-50 proc. odpowiedzi. Potencjał polskiego rynku został lepiej oceniony niż w analogicznej ankiecie EIB pół roku wcześniej.

Równocześnie dwie trzecie grup uznaje swoją pozycję w Polsce za satysfakcjonującą, choć żadna nie jest aż tak z niej zadowolona, żeby oceniała ją najwyżej – jako optymalną. Jedna trzecia natomiast uważa, że ma pozycję słabą. Nietrudno zgadnąć, że chodzi tu właśnie o grupy silnie reprezentowane w całym regionie, a w Polsce mające zaledwie po 2-3 proc. aktywów.

Aż dwie trzecie grup działających w Polsce ma zwrot z aktywów skorygowany o koszty ryzyka lepszy niż średnia dla grupy, a w przypadku pozostałych jest on porównywalny. Pod tym względem bardziej „satysfakcjonujące” są jedynie Czechy i Słowacja, a najgorzej wypadają Chorwacja, a następnie Węgry i Albania.

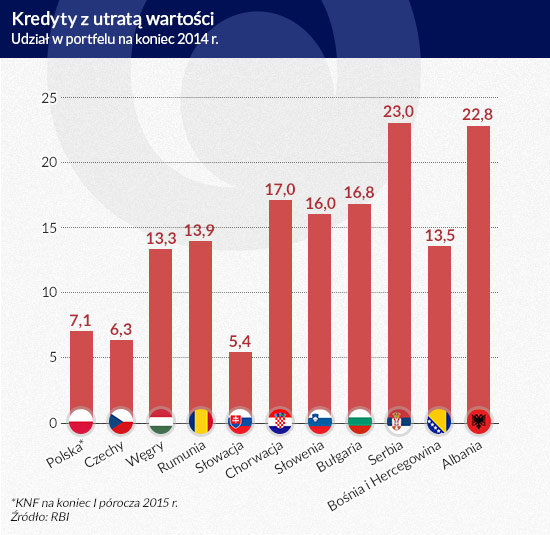

Pomimo boomu kredytowego z lat 2005-2008, do jakiego doszło w całym regionie, polskim bankom udało się uniknąć na podobną jak gdzie indziej skalę ekstremalnych jego objawów, zarówno w kredytowaniu przedsiębiorstw, jak i gospodarstw domowych. Utrzymany po kryzysie wzrost gospodarki sprzyjał także zachowaniu przez banki w miarę „czystych” portfeli, co ostatecznie wykazał zeszłoroczny przegląd jakości aktywów (AQR). Wskaźnik kredytów z utratą wartości (NPL) wynosił na koniec I kwartału 7,1 proc. Lepiej pod tym względem wygląda sytuacja tylko w bankach słowackich (5,4 proc. na koniec 2014 roku) i czeskich (6,3 proc.).

Frank na pewno zaszkodzi polskim bankom

Przedkryzysowa ekspansja walutowych kredytów hipotecznych skończy się dla polskich banków dużymi perturbacjami, ale finał nie powinien być dla nich aż tak niekorzystny jak na Węgrzech. Analitycy Raiffeisen Bank International (RBI) zwracają uwagę, że w przeciwieństwie do kraju nad Dunajem w Polsce skala zadłużenia we frankach nie powoduje aż tak dużego ryzyka systemowego, więc oczekują mniej radykalnych środków.

Wskutek kryzysu zadłużenia walutowego i konwersji kredytów we frankach na forinta węgierskie banki notowały minimalnie dodatni ROE tylko w ciągu dwóch z ostatnich pięciu lat (0,3-1,1 proc.), a w ciągu kolejnych dwóch lat ujemny ROE przekraczał 10 proc. Na Węgrzech kredyty walutowe już po pierwszym przewalutowaniu w 2011 roku stanowiły 12 proc. PKB, gdy w Polsce jest to obecnie 10 proc.

Sytuacja kredytobiorców w obu krajach jest inna, co wynika z mimo wszystko bardziej rozsądnej i przejrzystej polityki banków w Polsce. Wskaźnik złych kredytów hipotecznych we frankach sięgał w 2010 roku na Węgrzech 25 proc., gdy w Polsce jest to obecnie 3,3 proc.

Kredyty we frankach na Węgrzech miały znacznie wyższą i oderwaną od stawki LIBOR stopę procentową. Stopa była zmienna, ale jednostronnie ustalana przez bank, który w ten sposób na własne życzenie wpędzał klienta w pętlę zadłużenia. W Polsce kredyty oprocentowane były na stopę LIBOR na franka plus marża banku, co przy aktualnie ujemnej stopie LIBOR zamortyzowało częściowo wzrost kursu szwajcarskiej waluty.

(infografika Dariusz Gąszczyk)

Portfele kredytów we frankach to największe długoterminowe ryzyko dla banków w Polsce. Ma ono swoje dwa oblicza. Po pierwsze, wzrost kursu szwajcarskiej waluty lub stopy procentowej na franka może pogorszyć spłacalność kredytów. Po drugie, świadomość ryzyka prowokuje rozwiązania zmierzające do przewalutowania tych kredytów na złote. Tu jednak politycy zaczynają piec swoje pieczenie, nie licząc się z odpornością sektora bankowego.

Będąca obecnie w toku prac parlamentarnych ustawa ostatecznie nie zostanie uchwalona. W punkcie wyjścia zawierała ona rozsądne propozycje, które potem zostały radykalnie zmienione. Nawet rozsądne propozycje, dzielące po równo koszt przewalutowania kredytów i obejmujące tylko te najbardziej dla banków ryzykowne, czyli o największej LTV, muszą jednak oznaczać dla sektora straty rzędu kilkunastu miliardów złotych w ciągu najbliższych kilku lat. To wysokość rocznego zysku całego sektora bankowego. Jeśli banki poniosą te koszty, dojdzie do silnego załamania rentowności przynajmniej kilku z nich, a w przypadku niektórych instytucji – dodatkowo gwałtownie zmieni się koszt pozyskania koniecznego kapitału.

Południe w punkcie zwrotnym

Wzrost gospodarczy odnotowany w zeszłym roku niemal we wszystkich krajach Europy Południowo-Wschodniej, wyczyszczenie w wielu krajach portfeli banków ze złych kredytów, a w innych zatrzymanie ich wzrostu lub spadek, powodują, że może rozpocząć się tam nowy cykl kredytowy – prognozują analitycy RBI.

Popyt na kredyt rośnie, także na inwestycyjny. Na niektórych rynkach, gdzie banki notowały w ciągu ostatnich lat głębokie straty, nastąpił – jak w Rumunii czy na Węgrzech – powrót rentowności. Coraz większa liczba grup bankowych odnotowuje w regionie rentowność operacyjną. W przypadku 80 proc. z nich regionalne spółki mają wyższą rentowność aktywów niż całe grupy – podaje EIB. Być może to okazja, aby zajmować pozycje do przyszłego wzrostu.

Nie wszyscy właściciele banków w regionie są o tym przeświadczeni. Wprawdzie większość, bo aż 55 proc. badanych grup, planuje rozwój w regionie, wciąż jednak aż co trzecia zamierza swoje operacje zmniejszać. EIB przewiduje, że właściciele zaczynają coraz bardziej selektywnie oceniać potencjał rynków i możliwości rozwoju swoich spółek.

Na obraz gry – i to w całym regionie – zasadniczy wpływ będzie miała polityka europejskiego nadzoru SSM przy Europejskim Banku Centralnym, ubiegłoroczny AQR oraz prowadzony już proces oceny nadzorczej SREP. To będzie najsilniejszy katalizator restrukturyzacji grup bankowych, a co za tym idzie – zmiany modeli biznesowych, jak również regionalnych strategii. Restrukturyzacja będzie wymuszać pozyskanie kapitału, a to odbywa się już w przypadku wielu globalnych instytucji przez sprzedaż aktywów. Tak postanowił również Raiffeisen, który zdecydował się sprzedać banki w Polsce i Słowenii oraz zmniejszyć swoją obecność w Rosji.

Wszystkie te okoliczności składają się na równania z wieloma niewiadomymi. Jedną z nich jest perspektywa wzrostu i rentowności na sporych rynkach, takich jak Rumunia, Bułgaria czy Chorwacja. Drugą jest konieczność zaangażowania wysokich nakładów w walkę z dominującą pozycją największych graczy w Czechach i na Słowacji. Trzecia niewiadoma to bilans korzyści i kosztów związanych z silną konkurencją na rynku w Polsce.

Oprócz barier wejścia w Czechach i na Słowacji oraz konkurencji w Polsce problemem są niskie stopy procentowe na stabilnych rynkach północnej części regionu. Niskie stopy procentowe powodują zmniejszenie rentowności. Równocześnie łagodzenie ilościowe prowadzone przez EBC daje łatwy dostęp do finansowania i stwarza pokusę ekspansji tam, gdzie tylko jest ona możliwa.

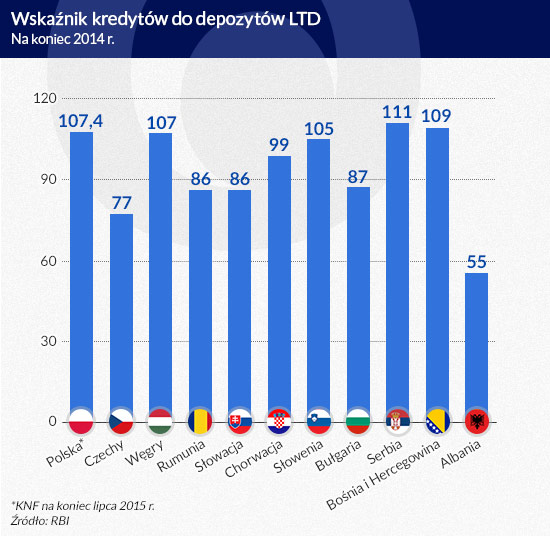

RBI policzył, że wskaźnik kredytów do depozytów LTD obniżył się w całym regionie na koniec 2014 roku do 95 proc., podczas gdy w 2008 roku sięgał aż 129 proc. Jeden z najniższych poziomów LTD w regionie mają Czechy (77 proc.) i Słowacja (86 proc.), co tworzy perspektywę ekspansji kredytowej. W Polsce na koniec lipca 2015 r. LTD osiągnął 107,4 proc.

Game changer

Niewiadomych wciąż przybywa. Kolejne są związane ze spowolnieniem gospodarczym i załamaniem koniunktury na rynku w Chinach oraz oczekiwaną normalizacją polityki pieniężnej Fed. To dwa główne powody, dla których agencja ratingowa Standard and Poor’s już w II kwartale 2015 r. obniżyła oceny wiarygodności kredytowej dwukrotnie większej liczbie emitentów niż je podwyższyła. Wskazuje to na narastające ryzyko w skali globalnej.

Główny ekonomista Citigroup Willem Buiter napisał, że najbardziej prawdopodobnym scenariuszem dla globalnej gospodarki na najbliższe dwa lata jest umiarkowana recesja, w którą jako pierwsze wejdą (lub weszły już jak Rosja czy Brazylia) rynki wschodzące. Ledwo Europa Południowo-Wschodnia złapała oddech, globalna sytuacja makroekonomiczna może ją znowu stłamsić.

Nie wiemy, jak obszary ryzyka odzwierciedlą się w portfelach spółek-matek banków w całym regionie. Jeśli ich ekspozycje na rynkach towarowych, akcji, papierów dłużnych przyniosą straty, tym bardziej banki te będą potrzebowały sprzedaży aktywów i tym szybciej mogą decydować się na wyjście z regionu.

Równocześnie ankieta prowadzona przez Instytut Finansów Międzynarodowych (IIF) podaje, że na rynkach wschodzących warunki kredytowe pogorszyły się do poziomu notowanego ostatni raz w IV kwartale 2011 roku. Obronną ręka – jak na razie – wychodzą z tego rynki wschodzące Europy. Pobudzeniu akcji kredytowej grozi jednak twarde lądowanie, a wtedy nadzieje banków na powrót rentowności znów zostaną odroczone.

Dotyczy to także Polski i polskich banków. Po zeszłorocznym silnym wzmocnieniu, w tym roku akcja kredytowa rośnie w znacznie bardziej umiarkowanym tempie. Na ich perspektywach wciąż jeszcze ciąży nieposprzątane ryzyko kredytów we frankach, w sytuacji gdy innych krajach albo go całkiem uniknięto, albo problem został już rozwiązany. Przypomnijmy, że w 2007 roku wskaźnik zwrotu z kapitału ROE w polskim sektorze bankowym wynosił 22,5 proc., a na koniec I kwartału 2015 r. – 9,61 proc. ROA w tym okresie spadło z 1,7 proc. poniżej 1 proc.

Bez względu na sposób rozwiązania problemu kredytów we frankach, pogarszanie się rentowności polskich banków jest raczej długoterminowym trendem. Pytanie – na jakim poziomie się ona utrzyma. Ten trend wraz z nieosiągnięciem zamierzonej skali działania przez właścicieli może przyspieszyć decyzje o wyjściu z polskiego rynku.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.