Od drobnych prezentów do prania brudnych pieniędzy

Oszustwa, łapówki, korupcja – to codzienność biznesu. W skali globalnej i lokalnej. Kryzys pogłębił skłonność do nadużyć, a walka z nimi staje się światowym priorytetem dla organizacji międzynarodowych i rządów – twierdzi firma doradcza EY. Jednym z istotnych powodów jest spadek dochodów podatkowych spowodowany coraz bardziej powszechnymi oszustwami finansowymi.

Infografika: Patrycja Stalewska

Słabość gospodarek powoduje, że zarządy korporacji dwoją się i troją, żeby udowodnić swoim akcjonariuszom, iż jednak sobie radzą i dostarczają im obiecane stopy zwrotu. Olbrzymia jest pokusa, żeby za wszelką cenę zdobyć kontrakt, czy to od zleceniodawcy, czy z funduszy publicznych. Cięcia płac albo brak premii demotywują pracowników do lojalności wobec własnej firmy. Unikanie opodatkowania czy ucieczki do rajów to kolejny ze sposobów na walkę o wyższe stopy zwrotu.

Żyjemy w świecie, który sprzyja nadużyciom – konstatuje EY po przebadaniu na przełomie roku 2015 i 2016 świadomości 2825 dyrektorów finansowych, szefów compliance, audytu wewnętrznego i departamentów prawnych w korporacjach z 62 państw.

W 2010 roku na szczycie w Toronto G-20 uznała, że korupcja „zagraża integralności rynków, podważa uczciwą konkurencję, zniekształca alokację zasobów, niszczy zaufanie publiczne i podważa zasady państwa prawa”. Utworzyła wówczas antykorupcyjną grupa roboczą (ACWG), żeby ta przygotowała zalecenia do walki z tymi zjawiskami w wymiarze i koordynacji globalnej.

Wynikiem prac grupy jest m.in. raport „2015-2016 G20 Anti-Corruption Action Plan”, w którym wymieniła sześć obszarów szczególnie wrażliwych na nadużycia oraz propozycje zapobiegawcze. Równocześnie prawo i działania zapobiegawcze w wielu państwach nie nadążają za rosnącą skalą rożnego typu nadużyć.

Zjawiska te są w dodatku krańcowo złożone, bo zaczynają się od drobnych przekrętów typu gift od dostawcy kawy do firmowej kuchni dla pani Kazi z działu zaopatrzenia, a kończą na praniu brudnych pieniędzy czy finansowaniu terroryzmu, w czym ręce mają po łokcie umoczone największe globalne korporacje finansowe. Samo łapówkarstwo to szacowane przez Bank Światowy roczne straty globalnej gospodarki rzędu biliona dolarów.

W różnych krajach korupcja ma też różne kulturowe oblicza, co spędza sen z powiek oficerom od compliance globalnych korporacji, które chciałyby – i słusznie – wprowadzić jednoznaczne zasady we wszystkich swoich operacjach. Okazuje się, że to co za korupcję można uznać w Niemczech, w Japonii może być wyrazem uprzejmości i szacunku wobec biznesowego partnera. Pod tym względem wchodzenie na nowe rynki przypomina stąpanie po polu minowym. Bez względu na kulturowe niuanse, raport EY pokazuje, że przyzwolenie na nadużycia w korporacjach pozostaje wysokie, a w pewnych obszarach rośnie.

Trzy najważniejsze wnioski są następujące:

Po pierwsze, „alarmująca liczba” dyrektorów finansowych (CFO) i ich podwładnych byłaby skłonna uciec się do manipulacji, żeby osiągnąć założone cele finansowe;

Po drugie lwia część respondentów (91 proc.) przeświadczona jest o konieczności uzyskania wiedzy o tym, kto jest rzeczywistym beneficjentem ukrytym za firmą, z którą wchodzą w biznes;

Po trzecie, nieocenione dla ochrony interesów firmy jest zgłaszanie nadużyć przez pracowników.

EY, który przeprowadza badania w Polsce co rok (globalne robi to co dwa lata) uważa, że jesteśmy „w pół drogi” pomiędzy rynkami dojrzałymi, gdzie korupcja i przyzwolenie na nią są mimo wszystko mniejsze, a wschodzącymi, gdzie wciąż ona kwitnie. Co więcej, z badania wynika, że w Polsce jest generalnie mniejsza aprobata dla wielu zachowań nieetycznych, jak dawanie i przyjmowanie prezentów, oferowanie rozrywki czy po prostu kopertówki, niż u naszych najbliższych sąsiadów – w Czechach, które pod tym względem wiodą prym w naszym regionie, w Słowacji czy Węgrzech.

Nawet nie wiesz, że cię okradają

Jaka jest w Polsce skala nadużyć? Eksperci zajmujący się walką z przestępczością finansową twierdzą, że ujawniane straty ponoszone przez wszystkie sektory gospodarki są zaniżone. Wyłudzenia są zjawiskiem powszechnym, fraudy dotyczą instytucji finansowych, przedsiębiorstw i wspólników w biznesie. A co więcej, bardzo wiele firm nawet nie wie, że są okradane.

Najbardziej powszechne są drobne oszustwa i wyłudzenia. I te są też stosunkowo łatwe do wykrycia. W dziale zakupów ktoś odpowiada za zamówienia na przykład kawy dla firmy. Może zauważyć, że jego korzyści nie muszą kończyć się na drobnym prezencie, ale może systematycznie dostawać gotówkę. Zdarzają się przypadki, że z jednej faktury 30-40 proc. trafia do jego kieszeni. To samo może dotyczyć zamówień surowca. Czujna księgowa, osoba, której się zleci rozpoznanie rynku i cen są w stanie takie oszustwa łatwo wykryć. Czasem wystarczy zapytać o ceny u konkurencji dostawcy.

W sektorze finansowym plagą są wyłudzenia kredytów na stosunkowo drobne kwoty, zwłaszcza ratalnych. Oszuści najczęściej posługują się fałszywymi dokumentami, co jest możliwe dzięki nieuwadze lub nierzetelności pracowników. Nieuwadze tej sprzyja presja sprzedażowa. Takim oszustwom można zapobiegać, szkoląc pracowników z obsługi klienta.

Marcin Gomoła, compliance officer w T-mobile Polska i były wiceprzewodniczący Komisji Nadzoru Finansowego, zwraca uwagę, że do najbardziej powszechnych należą fraudy sprzedażowe spowodowane silną presją na wypełnienie norm. Audyt wewnętrzny i compliance powinny bardzo pilnie przyglądać się tym procesom.

Bezcenny Jarząbek

Kto nie pamięta trenera Jarząbka Wacława z filmu „Miś”, kiedy nagrywał swoje donosy na taśmę magnetofonu ukrytego w szafie sekretariatu prezesa klubu? Jarząbek Wacław był uosobieniem paskudnego donosicielstwa epoki realnego socjalizmu. Być może to jeden z najciekawszych i najtrudniejszych procesów społecznych i kulturowych całej transformacji: z punktu widzenia walki z nadużyciami postawa Jarząbka powinna ulec w naszych oczach przewartościowaniu. Dla firmy osoba, która zgłasza nadużycia, jest bezcenna.

Ponieważ mamy jeszcze w głowach Jarząbka, nie chcemy być takimi samymi jak on. Blisko co piąty polski ankietowany przez EY traktuje lojalność wobec pracodawcy lub współpracownika jako okoliczność, która mogłaby go powstrzymać przed zgłoszeniem przypadku nadużycia lub korupcji.

– Sygnaliści często uważani są za donosicieli. Ci, którzy informują, są penalizowani.

A systemy zgłaszania nieprawidłowości pozwalają zmniejszyć o połowę nadużycia – mówił na konferencji prasowej z okazji prezentacji raportu Mariusz Witalis, partner w dziale zarządzania ryzykiem nadużyć EY, dodając, że takie systemy powinna wypracować sobie każda firma.

Zdaniem Marcina Gomoły, sygnalistów (whistleblower) polskie prawo zdecydowanie niewystarczająco chroni. Prawo pracy nakazuje pracownikowi dbać o dobre imię pracodawcy, w związku z czym sygnalista może być uważany za kogoś, kto to dobre imię szarga. Musi liczyć się z pozwem, bowiem można go oskarżyć o pomówienie. Jeśli zeznaje on jako świadek, musi być znany z imienia i nazwiska.

– Sygnalista skazuje się na problemy prokuratorskie, sądowe, pracownicze, aż do wykluczenia społecznego. Powinien korzystać z ochrony stosunku pracy przynajmniej do zakończenia postępowania. Musiałby być quasi-świadkiem koronnym – mówił na konferencji Marcin Gomoła.

Pragnący zachować anonimowość rozmówca Obserwatora Finansowego mający wieloletnie doświadczenie w compliance mówi, że jednym z najważniejszych sygnałów ostrzegawczych w firmie jest mobbing. Uważa on, że w niemal wszystkich przypadkach pracownicy, którzy są prześladowani przez wyższą kadrę, byli świadkami niepokojących zdarzeń. Z tego przedsiębiorstwa powinny wyciągać wnioski.

Twój nieprzejrzysty partner

Nowy kontrahent w biznesie to dla każdej firmy czy korporacji nowa szansa, a jednocześnie jedno z największych rodzajów ryzyka. Raport G20 na pierwszym miejscu wskazuje, że najgroźniejszym zjawiskiem jest wykorzystywanie osób prawnych do ukrywania działalności przestępczej, prania brudnych pieniędzy, oszustw podatkowych i korupcji. Wynika to z niewiedzy, kto jest rzeczywistym beneficjentem ukrytym za spółką, z którą robimy biznes.

To, co najbardziej dotkliwie odczuwa nasz budżet, to wyłudzenia podatków, w tym przede wszystkim VAT. Ich skala szacowana jest w Polsce na ponad 40 mld zł rocznie, a w całej Unii na 168 mld euro. Wyłudzeń dokonują łańcuchy spółek, których jedynym celem jest to, żeby podatek odliczyć, ale go nie zapłacić.

Według polskiego prawa jedynie banki zobowiązane są do „prześwietlenia” kontrahenta i zidentyfikowania rzeczywistego beneficjenta. Jest to jednak związane z przepisami o przeciwdziałaniu praniu brudnych pieniędzy i finansowania terroryzmu (AML/CT). Jeśli chodzi o kontrahentów biznesowych, takiego obowiązku nie ma, choć urzędy skarbowe wychodzą z założenia, że firmy powinny stosować tu „należytą staranność”. Pojęcie jest nieostre i w zasadzie nikt poza instytucjami finansowymi jej nie stosuje.

– Firmy zaczynają się w tym gubić. Nie prześwietlają kontrahentów, a na tym żerują łańcuszki wyłudzających VAT – mówił Mariusz Witalis.

Oszuści tworzą spółki specjalnie po to, żeby wyłudzały podatki, kredyty lub ubezpieczenia. Taka spółka powołana do wyłudzania kredytów może dokonać stosunkowo niewielkich oszustw w kilkunastu bankach równocześnie zanim rozpłynie się w powietrzu. Pojedyncze straty bywają marginalne dla dużych instytucji finansowych, ale oszust w krótkim czasie może „zarobić” kilkadziesiąt milionów złotych. Wyłudzeń dokonują również zorganizowane grupy i korporacje, czasem działające w kilku krajach. Zdarza się, że oszuści posługują się zupełnie fałszywą tożsamością, na przykład dowodem osobistym uzyskanym legalnie, lecz na podstawie fałszywych danych.

Podziemie gospodarcze to nie tylko oszuści, lecz także terroryści. Organizacje terrorystyczne zdobywają fundusze w szarej gospodarce. Dlatego miejsce spotkania legalnego biznesu z szarą strefą staje się coraz bardziej wrażliwe. Nie tylko z powodu ryzyka popadnięcia w konflikt z prawem podatkowym, ale także ryzykiem podjęcia współpracy z organizacjami przestępczymi czy terrorystycznymi.

W Polsce 88 proc. badanych polskich menedżerów (próba wynosiła 50 osób) uznało, że kwestia kto jest prawdziwym beneficjentem kontraktu jest bardzo doniosła. Widać tu wyraźny trend, bo na rynkach rozwiniętych wagę do tego przywiązuje aż 94 proc. badanych (próba 1100 osób). Prawdopodobnie przeświadczenie to będzie się nasilało i z czasem znajdzie swoje odzwierciedlenie w zmianach w prawie.

EY zaleca firmom stosowanie śledczej analizy danych nie tylko do wykrywania i badania nadużyć, ale także do zapobiegania im. Na przykład monitorowanie najbardziej ryzykownych obszarów, takich jak wydatki pracowników lub koszty projektowe. Dzięki temu zespoły audytowe i compliance mogą wychwycić nieprawidłowości na wczesnym etapie i znacznie ograniczyć straty.

Wiedza o rzeczywistym właścicielu przepływającego kapitału jest kluczowa dla ograniczania nadużyć oraz korupcji w biznesie, ale również w polityce. Jest to trudne, gdyż dostęp do danych o strukturze kapitałowej spółek i ich właścicieli jest ograniczony, szczególnie w przypadku rajów podatkowych. Niemniej firmy powinny koniecznie wypracować metody skutecznego zdobywania takich informacji o klientach i dostawcach.

Przebiegli księgowi

Amerykańska komisja papierów wartościowych (SEC) od 2013 roku coraz bardziej wgryza się w sprawozdania finansowe spółek publicznych, przygląda się bardziej uważnie członkom komitetów audytu i audytorom. To odpowiedź regulatora, na razie jeszcze niewystarczająca, na nowe zjawisko, które przyniosły lata pokryzysowe. Jest nim rosnąca skłonność finansistów do patrzenia przez palce na standardy księgowe.

– Coraz częściej do zachowań nieetycznych należy fałszowanie sprawozdań finansowych.

Czasy są takie, że „dowiezienie” wyniku jest bardzo trudne, a inwestorzy stwarzają presję – mówił Mariusz Witalis.

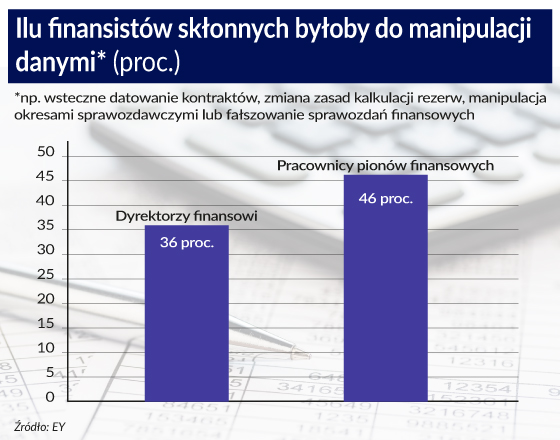

16 proc. respondentów w światowym badaniu EY skłonne byłoby nagiąć zasady określające kalkulację rezerw. W Japonii – uczyniłby tak co czwarty z ankietowanych. W sumie 36 proc. menedżerów na stanowiskach CFO dopuszczałoby także inne formy manipulacji, jak wsteczne datowanie kontraktów, czy księgowanie przychodów zanim faktycznie nastąpiły, jeśli pozwoliłoby to dowieźć papierowy wynik.

Przyzwolenie na fałszowanie samych sprawozdań finansowych jest stosunkowo niewielkie i wynosi zaledwie 4 proc., a w Polsce jest jeszcze o połowę mniejsze. Jednak Raport zwraca jednak uwagę, że aprobata dla fałszowania ksiąg wśród pracowników działów finansowych jest niemal dwa razy wyższa niż wśród ogółu respondentów.

To prawdopodobnie najbardziej niepokojąca konkluzja. Mimo doświadczeń kryzysu, nadużycia są wciąż bardzo kuszącym biznesem.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.