Kończą się czasy, kiedy był głód mieszkań i wielki popyt na kredyt hipoteczny, a udzielając go banki, podejmowały nadmierne ryzyko. Popyt będzie osłabiany sytuacją demograficzną i emigracją młodego pokolenia. Wzrost wkładu własnego, kredyt na stałą stopę i przejrzyste zasady refinansowania go listami zastawnymi – powinno to doprowadzić do zmniejszenia ryzyka w systemie.

Infografika: DG

2014 rok pokazał, że z popytem na kredyt hipoteczny jest gorzej niż z popytem na mieszkania, choć ich deficyt się kończy. Dzieje się tak w sytuacji, gdy kredyt jest tani wskutek niskich stóp procentowych, a banki forsują sprzedaż, nie zważając na ryzyko stopy procentowej.

Ubiegły rok był najgorszy dla kredytu hipotecznego od 2005 r. Banki udzieliły ich 174 tys. o łącznej wartości 36,8 mld zł i był to gorszy wynik nawet od osiągniętego w kryzysowym 2009 roku – wynika z danych ośrodka AMRON SARFIN przy Związku Banków Polskich, badającego branżę nieruchomości i rynek hipoteczny. Dane te jako nowe kredyty ujmują także udzielone na refinansowanie poprzednio zaciągniętych zobowiązań hipotecznych, pokazują więc nieco zawyżony obraz. Są jednak porównywalne rok do roku.

ZBP prowadzi badania od wielu lat. Pozwoliły one określić „organiczną zdolność” polskiego rynku do generowania wolumenu kredytów hipotecznych. To 38 – 40 mld zł rocznie przy liczbie 180–190 tys. sztuk, niezależnie od wsparcia (lub jego braku) kredytobiorców ze strony państwa. „Wyniki ostatnich dwóch lat zmuszają do skorygowania w dół tego organicznego poziomu finansowania obrotu na rynku mieszkaniowym komercyjnym kredytem hipotecznym” – napisał w ostatnim raporcie Jacek Furga, szef AMRON SARFIN.

Jak głęboka powinna to być korekta? Tu już trudniej o prognozy. Dlatego przyjrzyjmy się kilku czynnikom, które powinny podtrzymywać popyt, i tym, które będą działać na rzecz jego osłabienia. Powiedzmy od razu, że te pierwsze mogą w ciągu kilku najbliższych lat się wyczerpać. Te drugie będą mieć charakter długookresowy.

Nie ma już deficytu mieszkań

Na rzecz popytu działał dotąd niedobór mieszkań, liczony jako różnica między liczbą gospodarstw domowych a liczbą lokali mieszkalnych. Szacunki tego deficytu były bardzo zróżnicowane. Po ogłoszeniu danych z ostatniego spisu powszechnego Ministerstwo Infrastruktury oszacowało go w 2012 roku nawet na 1,8 mln lokali. W szeroko cytowanym raporcie z 2012 roku grupa konsultingowa redNet Property napisała, że deficyt szacuje na zaledwie 630 tys. lokali.

– Uważamy, że w tej chwili deficytu mieszkaniowego już nie ma. Obserwujemy nawet nadwyżkę na rynku mieszkaniowym – mówi Obserwatorowi Finansowemu Tomasz Kołodziejczyk, analityk redNet Property, współautor cytowanego raportu.

Prawdopodobnie właśnie to tłumaczy kurczenie się popytu na rynku kredytów hipotecznych. Do potencjalnego deficytu należałoby jeszcze dodać mieszkania w bardzo złym stanie technicznym czy też w budynkach celowo dewastowanych przez właścicieli, jak w przypadku „odzyskiwanych” kamienic, po to, żeby doprowadzić do ich rozbiórki. To narastający problem, ale dotyczy setek, a nie setek tysięcy mieszkań w całym kraju. Budynki w złym stanie technicznym będą generować raczej popyt na modernizacje czy remonty niż na całkiem nowe mieszkania. Dodatkowo ta fala wymiany lokali będzie rozkładać się w czasie.

– Istnieje deficyt mieszkaniowy, mających charakter wewnętrzny i lokalny. Dotyczy on dużych ośrodków, takich jak Warszawa, Wrocław, Trójmiasto, a spowodowany jest migracją wewnętrzną z mniejszych miast i ze wsi do dużych miast. Jego łagodzeniu sprzyja jednak migracja z dużych miast do suburbiów – dodaje Tomasz Kołodziejczyk.

Z „Finansowego Barometru” ING na temat rynku nieruchomości obejmującego wyniki badań zrealizowanych w 14 krajach, w tym w Polsce na próbie 1000 osób wynika, że decyzję o migracji do innej miejscowości w celu poprawy swojej sytuacji zawodowej podjęło w zeszłym roku 8 proc. Polaków, ale zastanawia się nad nią ponad jedna trzecia. To może podtrzymywać rynek sprzedaży mieszkań i rynek najmu w największych ośrodkach w ciągu najbliższych lat.

Ten lokalny niedobór mieszkań powiększa popyt o charakterze inwestycyjnym – zakupów z przeznaczeniem na wynajem. Jak pokazują różne badania rynku nieruchomości, lata 2013 i 2014 były okresem znaczących inwestycyjnych zakupów mieszkań. Duża cześć transakcji odbywała się ze środków własnych kupujących, a nie na kredyt. „Rentowność z najmu – zwłaszcza w Warszawie – zdecydowanie przewyższa zwroty oferowane przez instytucje finansowe. Z takiego obrotu sprawy zadowoleni byli deweloperzy, dla których wyniki sprzedaży porównywalne były z wynikami z lat przedkryzysowych” – pisze w raporcie AMRON SARFIN.

– Deweloperzy ustanawiają rekordy sprzedaży. Ten trend zaczął się w połowie zeszłego roku. W Warszawie sprzedawanych jest ok. 1,5 tys. mieszkań miesięcznie, gdy wcześniej było to ok. 800 lokali. Spowodowane jest to zakupem mieszkań traktowanych jako lokata, ale głównie ze środków własnych, wycofywanych z banku lokat czy sprzedaży ziemi rolnej – dodaje Tomasz Kołodziejczyk.

Wizerunek polskiego rentiera

Marcowa obniżka stóp procentowych powinna jeszcze ten popyt zwiększyć. Wynajem jest wysoce opłacalny, a ceny najmu sugerują, że zwrot z inwestycji następuje w ciągu ok. 10 lat. Obniżki stóp procentowych sprzyjają poszukiwaniu alternatywnych aktywów dla lokat, a tradycyjnym od lat kierunkiem przepływów są właśnie nieruchomości. Rynek postrzegany jest jako pewny i bezpieczny. Napędzają go prognozy wciąż przewidujące wzrost cen. Te mogą okazać się zawodne.

Dlaczego tak kochamy nieruchomości? Kompleksowe wytłumaczenie tej kwestii przedstawił Bank Światowy w raporcie „Poland: Saving for Growth and Prosperous Aging. Country Economic Memorandum”. Zwraca tam uwagę, że w Polsce nieruchomości to podstawowe aktywo będące ekwiwalentem – istniejących zresztą w szczątkowej formie po „reformie” OFE – systemów emerytalnych. Sprawa jest oczywista – jeśli amortyzacja inwestycji trwa 10-12 lat, to potem stopa zwrotu z najmu przeciętnego mieszkania w dużym mieście daje dochody równe średniej emeryturze.

– Hipoteza Banku Światowego całkowicie zgadza się z naszymi badaniami – powiedział Rafał Benecki, główny ekonomista INF BŚK, prezentując niedawno „Finansowy Barometr” ING na temat postaw wobec oszczędzania.

Bank Światowy uważa, że także państwo preferuje tę klasę aktywów poprzez niższe opodatkowanie dochodów z najmu, brak podatku przy dziedziczeniu oraz nieopodatkowanie sprzedaży mieszkania już po pięciu latach od zakupu. Raport wskazuje, że w Polsce jest to szczególnie krótki okres, bo np. we Francji wynosi on 30 lat.

Demografia nie sprzyja budowlańcom

Lokalne deficyty mieszkaniowe mogą jeszcze przez pewien czas podtrzymywać koniunkturę na rynkach największych miast. Jednak i te z czasem się wyczerpią. Sugerować to mogą wstępne dane GUS za 2014 rok, pokazujące, że pomimo bardzo silnego popytu inwestycyjnego w największych ośrodkach, oddano w tym roku do użytkowania 143.373 mieszkania, czyli o 1,2 proc. mniej w porównaniu z 2013 rokiem i o 6,2 proc. mniej niż w 2012 r. Teoretycznie powinno to zepchnąć w dół zarówno ceny mieszkań, jak i ceny najmu. W przyszłości takiemu właśnie biegowi zdarzeń będzie sprzyjać demografia.

W 1983 roku, kiedy urodziło się 724 tys. osób, nastąpił szczyt fali wyżu demograficznego. Potem pogłębiał się już tylko spadek urodzeń, który „dołek” osiągnął w 2003 roku liczbą 351 tys. W ubiegłym roku było ich 372 tys. – pokazują dane GUS. To tylko nieco więcej niż połowa z wyżowego szczytu.

Gdy spojrzeć na statystyki GUS (dane za 2012 rok) dotyczące małżeństw i rozrodczości, pokazują one, że średni wiek zawierania małżeństw przez mężczyzn to 28 lat, a dla kobiet 26 lat. Kobiety rodzą dzieci najczęściej w wieku 25-29 lat, a kolejnym przedziałem wiekowym pod względem dzietności jest 30-34 lata. Osoba urodzona w szczycie wyżu ma obecnie 31 lat. GUS odnotowuje, że ludzie młodzi nastawieni są obecnie na osiągnięcie najpierw określonego poziomu wykształcenia oraz stabilizacji ekonomicznej, a dopiero potem na założenie rodziny oraz jej powiększenie. Mimo to proces reprodukcji pokolenia wyżu z lat 80 powinien już słabnąć. A to z kolei powinno także wpływać na stopniowe zmniejszenie się popytu na mieszkania.

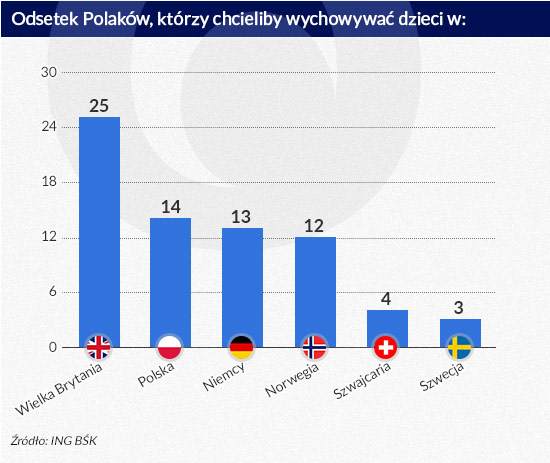

Podobnie oddziaływać będzie emigracja. ING w cytowanym raporcie dotyczącym nieruchomości twierdzi wprawdzie, że największa fala emigracji już minęła, ale nadal nad wyjazdem z kraju w celu poprawy sytuacji zawodowej „zastanawia się” 37 proc. Polaków. Co ważniejsze, to trend wzrostowy, bo rok wcześniej, tak odpowiadało 28 proc. Z badań wynika też, że ci, którzy już wyjechali, myślą o ściągnięciu do docelowych krajów swoich rodzin, a nie o powrocie. Ich opinie na temat „stabilnego miejsca pracy w niedyskryminującym środowisku”, jak określają Wielką Brytanię, mają duże znaczenia dla kształtowania się wyborów innych.

Infografika Darek Gąszczyk

Inne dane z tego raportu są jeszcze bardzie niepokojące. Zaledwie 17 proc. Polaków chciałoby wychowywać swoje dzieci w kraju. Natomiast w przedziale wiekowym do 25 rok życia jako miejsce, gdzie chciałoby wychowywać dzieci, co czwarty badany wskazuje Wielką Brytanię, a kolejne 13 proc. – Niemcy.

– Są to istotne odpowiedzi z punktu widzenia przyszłych wyborów. Ludzie często myślą tak: nawet jeżeli mnie nie powiedzie się tak, jak marzyłem, to przynajmniej moje dzieci będą miały lepszy start – mówi Rafał Benecki.

Przelewarowani Polacy

Tymczasem w sektorze bankowym do ryzyka zakumulowanego w kredytach we frankach dochodzi nowe – ryzyko stopy procentowej, które banki podejmują udzielając przy obecnie najniższych w historii stopach wysokich kredytów ludziom o niskich dochodach.

Jak wygląda ryzyko stopy procentowej? Rafał Kozłowski, prezes PKO Banku Hipotecznego, który rozpocznie działalność od 1 kwietnia, przedstawia następujące wyliczenie. Obecna rata wynosząca 500 zł od 25-letniego kredytu na 150 tys. zł wzrasta do 1.000 zł, gdy WIBOR rośnie do 4 proc., co nie tak trudno sobie wyobrazić. Gdy oprocentowanie rośnie do 20 proc., rata wzrasta sześciokrotnie.

Kredyty hipoteczne charakteryzują się bardzo dobrą spłacalnością i odsetek „złych” jest wśród nich niski. Tymczasem cytowane badanie ING na temat rynku nieruchomości pokazuje, że już obecnie spłata kredytów hipotecznych (nie tylko we frankach) jest bardzo dużym obciążeniem dla budżetów gospodarstw domowych. 42 proc. badanych odpowiedziało w nim, że jest im trudno spłacić raty. Wyższy odsetek był tylko w Hiszpanii (46 proc.) i Rumunii (43 proc.). Zaledwie 16 proc. respondentów odpowiedziało, że raty łatwo im się spłaca. To wprawdzie wyższy odsetek niż w Hiszpanii, Rumunii czy we Włoszech, ale bardzo odległy od europejskiej średniej.

– Polska należy do grona krajów przelewarowanych – mówi Grzegorz Okonek, ekonomista ING BŚK.

Zabezpieczenia przed nadmiernym ryzykiem

– Powołujemy bank hipoteczny po to, żeby z narosłej bańki spuszczać powietrze. Powoli, tak, żeby nie pękła – mówi Zbigniew Jagiełło, prezes PKO BP.

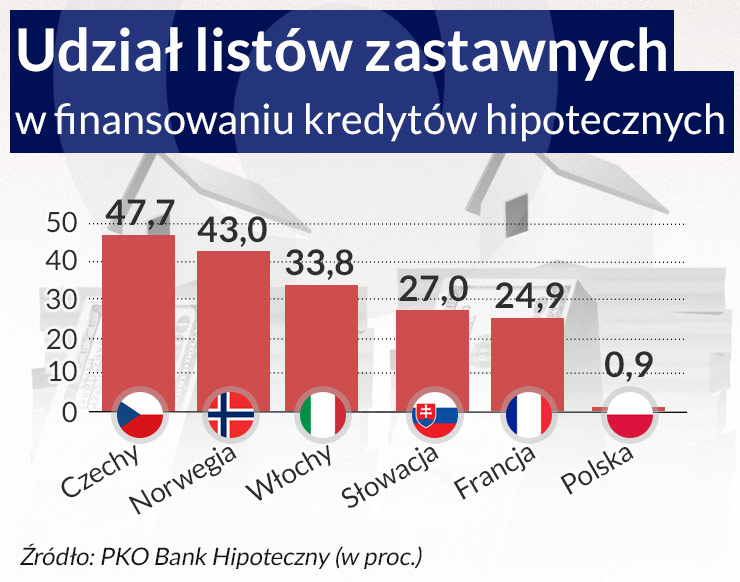

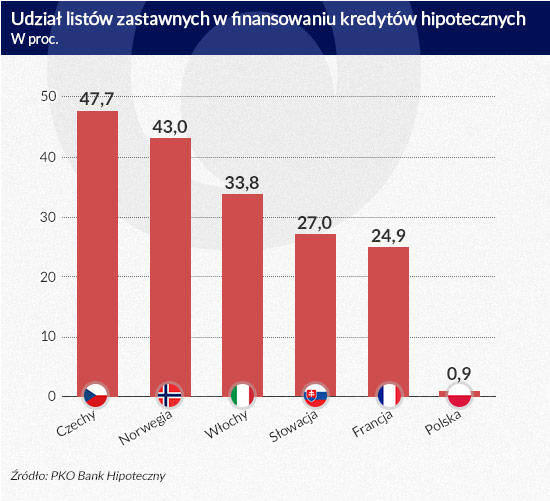

PKO Bank Hipoteczny ma zamiar od kwietnia udzielać kredytów na mieszkania, a w połowie roku przeprowadzić emisję listów zastawnych na 500 mln zł dla inwestorów krajowych. Bank startuje z kapitałem 300 mln zł, a w ciągu dwóch lat docelowo ma mieć 700 mln zł, co pozwoli mu wówczas na udzielenie znacznie ponad 5 mld zł kredytów, czyli ok. połowy obecnej rocznej sprzedaży PKO BP. Najważniejsze są jednak inne koncepcje, nowatorskie jeśli chodzi o zarządzanie ryzykiem.

Być może jeszcze w tym roku PKO Bank Hipoteczny wyemituje listy zastawne na stałą stopę procentową. To umożliwi udzielanie kredytów również na stałą stopę, niezmienną w okresie zapadalności puli papierów zabezpieczonych kredytami, a więc 5-7 lat. Po tym okresie stopa się zmieni, ale przez ten czas kredytobiorca jest chroniony przed ryzykiem.

Możliwość emisji na stałą stopę zależy od tego, czy i kiedy Sejm uchwali nowelizację ustawy o listach zastawnych i bankach hipotecznych, do której rząd przyjął w zeszłym roku bardzo sensowne założenia. Projekt ustawy na razie utknął w Ministerstwie Finansów.

Infografika: Darek Gąszczyk

– Patrzę z troską na upływający czas, bo kończy się kadencja parlamentu – mówi prezes PKO BP.

Zgodnie z Rekomendacją S od tego roku wartość kredytu do ceny nieruchomości (LtV) nie może przekroczyć 90 proc., a od 2017 roku nie może to być więcej niż 80 proc. To bardzo ważne zabezpieczenie przed przeceną na rynku nieruchomości, ale obniży dostępność kredytów. Obecnie banki udzielają połowę kredytów hipotecznych o LtV przekraczającym 80 proc.

PKO proponuje rozwiązania, które powinny spowodować, że klient będzie przez pewien okres oszczędzał na 20-procentowy wkład własny, by uzyskać kredyt na pozostałe 80 proc. Takie systematyczne oszczędzanie pozwoliłoby zupełnie inaczej ocenić zdolność kredytową i mogłoby znacząco wpłynąć na wycenę ryzyka klienta.

– Chcemy preferować tych, którzy oszczędzając systematycznie, dochodzą do 20 proc, wartości nieruchomości przy LtV 80 proc. Podnosząc dyskusję na ten temat, myślałem o kasach oszczędnościowo-budowlanych – mówi Zbigniew Jagiełło.

W dalszy terminie PKO Bank Hipoteczny zamierza rozpocząć emisje także dla inwestorów zagranicznych, gdy zniesiony zostanie podatek u źródła. Koncepcja korzystania z oszczędności zagranicznych dla finansowania kredytów hipotecznych poprzez listy zastawne jest znacznie bardziej bezpieczna i odporna na ryzyko kursowe od kredytów w walutach.

Największym wyzwaniem dla banków hipotecznych będzie prawdopodobnie wycena nieruchomości, a zwłaszcza w długim terminie. Na razie wszystkie prognozy mówią, że ich ceny będą rosły. A jeżeli prognozy się mylą?

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.