Kilka banków powoła niebawem zespół roboczy mający pracować na stworzeniem standardów i warunków do wprowadzenia na rynek długoterminowych kredytów na stałą stopę procentową. Obecnie takie propozycje zdarzają się w ofertach banków, ale nie cieszą się w ogóle popytem. Banki natomiast coraz bardziej doceniają ryzyko związane z długoterminowymi kredytami na stopę zmienną.

(infografika Dariusz Gąszczyk)

Głęboki w ostatnich latach spadek stóp procentowych uświadomił – przynajmniej tym bankom, które najbardziej odpowiedzialnie podchodzą do ryzyka kredytowego klienta – nowe zagrożenie. Kiedy nastąpią podwyżki, a nastąpią bez względu na to jak długo potrwa okres historycznie najniższych stóp procentowych i czy jeszcze zostaną one obniżone – bardziej wrażliwi klienci mogą mieć te same kłopoty ze spłatą kredytów w złotych, co obecnie klienci z kredytami we frankach.

Symulacja przedstawiona przez Komisję Nadzoru Finansowego na początku 2015 roku zaczęła oddziaływać na wyobraźnię. Rata kredytu mieszkaniowego na 300 tys. zł, zaciąganego na 30 lat w systemie rat równych, oprocentowanego według stawki WIBOR 3M w wysokości 1,65 proc. plus 1,7 proc. marży banku, wynosiła 1322 zł. Przy wzroście stopy bazowej do 5 proc. rata wzrośnie do 1936 zł, czyli o blisko połowę.

Przed takim ryzykiem – przynajmniej na kilka lat – chroni klienta kredyt na stałą stopę.

Takie kredyty hipoteczne znalazły się już w ofercie banków. BZ WBK wprowadził w czerwcu 2015 r. kredyt na stałą stopę na okres 5 lat z oprocentowaniem 4,35 proc. Druga propozycja banku polega na tym, że klient może uzgodnić z nim maksymalny, dopuszczalny dla niego wzrost oprocentowania w okresie od roku do 5 lat.

– Mamy produkt, ale cieszy się jednostkowym jedynie zainteresowaniem. Mamy 122 tys. kredytów hipotecznych w złotych. Przejście na stałą stopę kosztuje 2-3 punkty procentowe. O tyle należy podwyższyć marżę dla klienta – mówił w październiku Mateusz Morawiecki, wówczas jeszcze prezes BZ WBK.

Kredyty na stałą stopę z punktu widzenia klienta detalicznego są po prostu znacznie droższe niż na zmienną, a klienci zazwyczaj patrzą na wysokość bieżącej raty. Dlatego nie ma na nie popytu. Jego cenę wyznaczają krzywe rentowności, a więc oczekiwania co do wysokości stóp w przyszłości.

Bankowcy zastanawiają się, co zrobić, żeby tę sytuację zmienić. Chodzi zarówno o obniżenie ostatecznego kosztu dla klienta, znalezienie sposobu na refinansowanie takich kredytów, łącznie z zabezpieczeniem pozycji banku (gdyż przy kredycie na stałą stopę ryzyko stopy bierze on na siebie), rozwój rynku instrumentów zabezpieczających, ustalenie standardów dla ochrony konsumenta i dla kluczowej kwestii – nadpłat kredytu oraz maksymalnych kosztów wcześniejszej spłaty, a także wydłużenia okresu umowy o stałą stopę, co jest oczekiwane przez polski nadzór bankowy.

Co się stanie, gdy stopy wzrosną

Wzrost stóp procentowych spowoduje natychmiastową podwyżkę raty kredytu skonstruowanego na podstawie WIBOR plus marża banku. Zgodnie z zaleceniami KNF bank powinien w wyliczaniu zdolności kredytowej klienta brać pod uwagę nie tylko jego możliwość regulowania raty w aktualnej sytuacji, ale też przez okres spłaty kredytu, i zakładać rodzaj „buforu” dochodowego na wzrost stóp. Przy kredycie hipotecznym na 30 lat możliwość oszacowania zdolności do regulowania zobowiązań w przyszłości jest jednak czysto teoretyczna.

Banki udzielają na stałą stopę kredytów konsumpcyjnych, z reguły na 2-3 lata, ale ryzyko dla klienta jest w ich przypadku pomijalne. Prawdziwy problem zaczyna się przy kredytowaniu długoterminowym. Banki jak na razie nie widzą możliwości ustalenia stałej stopy na okres dłuższy niż 5-7 lat.

Na stałą stopę kredytowane bywają przedsiębiorstwa, głównie jednak zagraniczne, z państw, gdzie stała stopa jest powszechnie „używana”. Mechanizm ten jednak polega na tym, że bank udziela kredytu na stopę zmienną i sprzedaje klientowi zabezpieczenie stopy procentowej poprzez swapy. To podnosi koszt dla przedsiębiorcy, ale ci, którzy mają większą świadomość ryzyka, chętnie tak zabezpieczają spłaty. Stały koszt (rata kredytu plus koszt swapu) pozwala lepiej zarządzać płatnościami zobowiązań i płynnością.

– Przedsiębiorcy coraz lepiej rozumieją potrzebę ustabilizowania raty kredytu. Jej zabezpieczenie oferujemy nie tylko dużym, ale też małym i średnim – mówił Mateusz Morawiecki.

Przy kredytach hipotecznych 20-30 letnich zmienność stopy procentowej jest w stanie doprowadzić do podobnych konsekwencji, jak zmienność kursu walutowego w przypadku kredytów we frankach. Pierwsze ryzyko jest takie, że wzrost stóp, a w konsekwencji raty, może spowodować pogorszenie jakości kredytów hipotecznych. Drugie ryzyko ma charakter reputacyjny. Klienci mogą – podobnie jak w przypadku kredytów we frankach – oskarżać banki o to, że wprowadziły ich w błąd, i że zaciągając kredyt, nie zdawali sobie sprawy z ryzyka stopy.

Podpisują wprawdzie – podobnie jak to było w przypadku kredytów we frankach –oświadczenia, że są świadomi, iż jeśli wzrosną stopy, raty będą wyższe. Niemniej wysokość stóp oraz skala zadłużenia konsumentów w kredytach hipotecznych mogą stać się w przyszłości problemem politycznym analogicznym do obecnego „frankowego”.

– Klienci podpisują wszystko w ciemno – mówi przedstawiciel dużego banku.

Jeszcze inną kwestią jest problem, na który zwraca uwagę Tomasz Mironczuk z Instytutu Badań nad Gospodarką Rynkową – czy faktycznie klienci rozumieją, czym jest stopa WIBOR oraz mechanizm ustalania oprocentowania opartych na niej kredytów. Badania IBnGR pokazują, że WIBOR do 2008 roku wyznaczał krańcowy koszt pozyskania pieniądza przez bank, ale od tego czasu tak już nie jest. W rzeczywistości pieniądz kosztuje bank znacznie więcej niż wynosi stawka WIBOR, zwłaszcza przy terminach do 3-6 miesięcy. Podobnie jest zresztą we wszystkich krajach Europy.

W końcu nie najmniej ważna jest też kwestia, czy banki mają szansę utrzymać rentowność obecnie udzielanych kredytów, gdy wzrosną stopy procentowe, a tym samym podniesie się koszt pozyskania finansowania.

(infografika Dariusz Gąszczyk)

Historyczne zaszłości

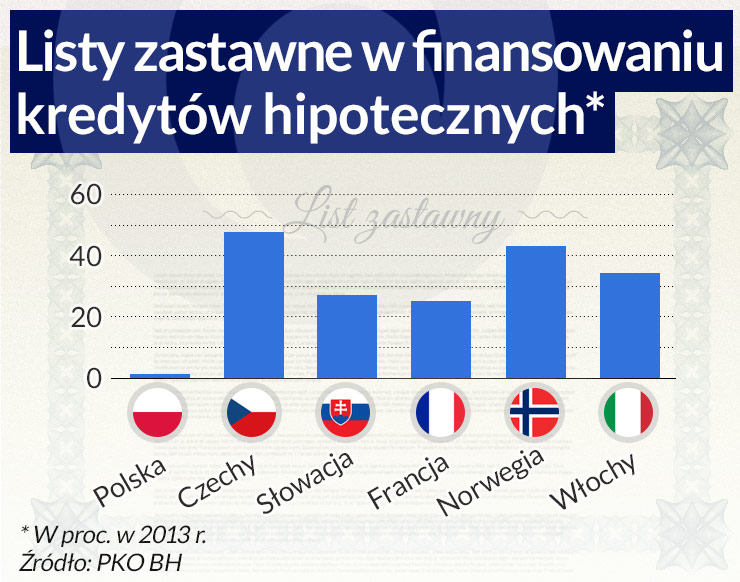

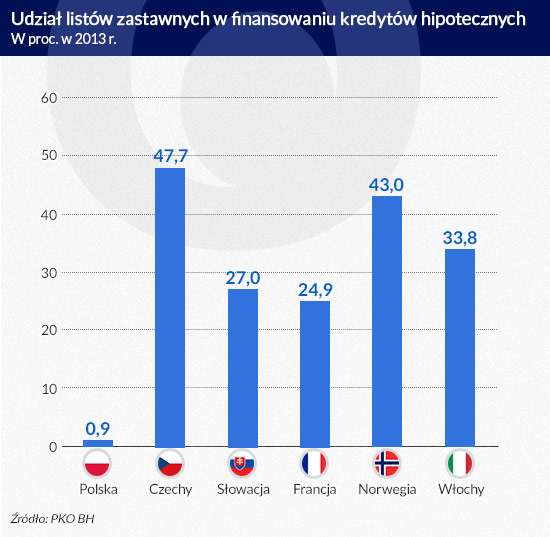

Piotr Mielus z Instytutu Badań nad Gospodarką Rynkową przeprowadził analizę, z której wynika, że w najważniejszych europejskich gospodarkach, w Niemczech czy we Francji, w strukturze kredytów hipotecznych jest już bardzo mały udział tych o zmiennej stopie. Udział zmiennej stopy w kredytach hipotecznych w USA, Kanadzie czy Szwajcarii sięga zaledwie 5 proc.

Według tych badań kredyty w Europie mają zwykle stopę stałą stopę przez pierwsze 5 lub 10 lat. Po tym czasie następuje ponowne ustalenie stopy procentowej. Wtedy albo klient dochodzi do porozumienia z bankiem co do wysokości nowej, stałej stopy, albo refinansuje kredyt w innym banku. Badania EBC z 2015 roku pokazują, że w 45 proc. przypadków kredytów hipotecznych w całej strefie euro ich stopa jest po pewnym okresie renegocjowana.

Inne charakterystyczne zjawisko związane z kredytami hipotecznymi na rynku europejskim polega na tym, że jeśli kredyt udzielony jest na stopę zmienną, a oprocentowanie indeksowane jest do stawek EURIBOR lub do IRS, to klienci mogą otrzymać zabezpieczenie w postaci maksymalnego oprocentowania (a więc i wysokości raty), jakie kredyt może osiągnąć w ustalonym z bankiem okresie. Oferta BZ WBK odpowiadała obu tym zjawiskom.

Sytuacja w Europie Środkowej i Wschodniej pod względem stosowania stałej stopy dla długoterminowych kredytów wygląda nieco inaczej, ale już nie wszędzie. Doświadczenia mBanku, który ma spółki zależne w Czechach i na Słowacji, pokazują, że produkty hipoteczne na stałą stopę nie tylko funkcjonują na tamtejszych rynkach, ale też cieszą się popytem.

– W Czechach i na Słowacji takie kredyty bardzo dobrze się sprzedają – mówiła Julita Franczuk z mBanku podczas grudniowego zorganizowanego przez IBnGR seminarium na temat możliwości wprowadzenia w Polsce kredytów na stałą stopę.

Dlaczego w Polsce kredyty hipoteczne udzielane są niemal wyłącznie na zmienną stopę? Duże znaczenie ma fakt, że od początku transformacji, z krótkoterminowymi wahaniami, w Polsce utrzymywał się trend spadku stóp procentowych od hiperinflacji na początku lat 90. do aktualnych poziomów. Utrwaliła się społeczna świadomość, że stopy będą spadać i uśpiła czujność banków. Teraz, gdy stopy są na historycznie najniższym poziomie, banki zzaczęły zdawać sobie sprawę z możliwych konsekwencji. Po raz pierwszy w historii ostatniego ćwierćwiecza znaleźliśmy się w obliczu średnio- lub długoterminowego trendu wzrostu stóp.

Historyczne doświadczenie to pierwszy powód, dla którego dominuje w Polsce stopa zmienna. Drugim jest struktura finansowania się banków, oparta głównie na krótkoterminowych depozytach. Banki nie mają długoterminowych, stabilnych źródeł dostępu do pieniądza, a więc łatwiej jest im na bieżąco zarządzać kosztem jego pozyskania, co ma swoje uboczne negatywne skutki w postaci wybuchających co pewien czas „wojen depozytowych”.

W końcu wreszcie banki nie były mobilizowane ani poprzez presję ze strony rynku ani przez regulatorów, ani też przez klientów do tego, żeby nie transferować ryzyka stopy.

(infografika DG)

W oczekiwaniu na listy zastawne

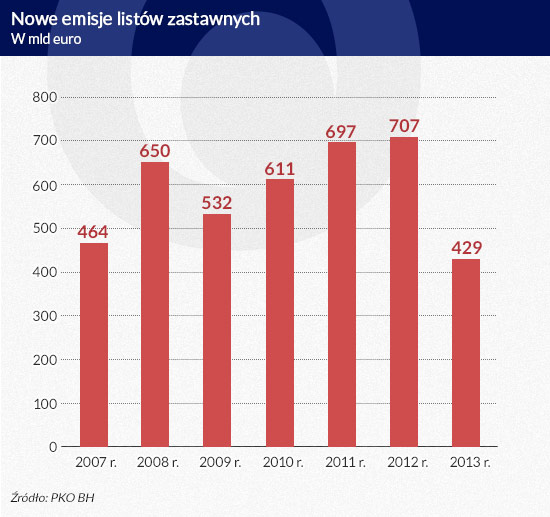

Pierwszym milowym krokiem do zmiany paradygmatu kredytu hipotecznego jest wejście od początku 2016 roku nowego prawa umożliwiającego efektywne emisje listów zastawnych przez banki hipoteczne. Zamierzają one refinansować kredyty emisjami listów zastawnych. Nie jest jednak pewne, czy to wystarczy, żeby kredyt na stałą stopę się przyjął.

Powstały niedawno PKO Bank Hipoteczny chce na początek przejąć od swej matki, PKO BP, przejąć kredyty hipoteczne o wartości ok. 0,5 mld zł. We wrześniu 2015 r. dla emisji listów zastawnych uzyskał od agencji ratingowej Moody’s wstępną ocenę Aa3. To o dwa oczka wyżej od ratingu Polski, co pozwoli na planowane emisje listów zastawnych w złotych i w euro i refinansowanie nimi kredytów.

PKO BH zamierza zaoferować klientom równocześnie kredyt na stopę zmienną i na stałą. Wybór pozostawi klientowi, ale przedstawiciel banku ma uprzedzać klienta o konsekwencjach takiego wyboru. Dzięki temu, że wyboru dokonuje klient, bank zwiększa swoje szanse na uniknięcie ryzyka reputacyjnego w przyszłości.

– Dajemy dwa produkty – na stopę zmienną i stałą. Z punktu widzenia odpowiedzialności trzeba pozostawić klientowi wybór – mówił podczas seminarium Rafał Kozłowski., prezes PKO BH.

Emisje listów pozwolą na ustalenie oprocentowania kredytu na poziomie kosztu tego rodzaju refinansowania plus marży banku. Listy mają być emitowane na stałą stopę, co oznacza, że po obu stronach bilansu znajdą się instrumenty o takim samym ryzyku stopy procentowej. Aż do momentu zapadalności listu bank musi zabezpieczać dodatkowo tylko „nadwyżkę” wartości kredytów nad wartością emisji listów. Pozostaje pytanie, jakie terminy zapadalności debiutujących polskich listów rynek zaakceptuje. Generalnie banki nie będą mogły zagwarantować dłużej stałej stopy niż przypadnie termin zapadalności listu. Chyba, że powstanie rynek zabezpieczeń.

– Repricing nastąpi po 5-10 latach. Trzeba będzie wtedy powiedzieć klientowi, czy rata wzrosła, czy spadła – dodał Rafał Kozłowski.

KNF sygnalizowała bankom już wcześniej, że zdjęcie z klienta stopy procentowej „zaledwie” na 5 lat to zbyt krótki okres. Do udzielania kredytów na stałą stopę przymierza się również mBank Hipoteczny.

Przyjęcie przez rynek polskich listów zastawnych, ich wycena, szanse na długie terminy zapadalności, a następnie płynność rynku dająca możliwość odsprzedaży listów przez inwestorów – wszystko to przesądzi o cenie kredytu na stałą stopę.

Klient zrozumie po szkodzie?

Do wprowadzenia kredytów na stałą stopę same udane nawet emisje listów zastawnych nie wystarczą. Pojawia się kilka innych, nie mniej ważnych problemów.

Wartość listów zastawnych nie będzie „pokrywać” w bilansie całej puli kredytów, konieczne więc jest i tak stosowanie zabezpieczeń. O ile rynek swapów na stopę procentową (IRS) jest dobrze rozwinięty, to do zabezpieczenia stałej stopy, zwłaszcza po terminie zapadalności listu, dobrze dopasowanym instrumentem jest opcja na swap (swapcja). Działa ona tak, że opcja kupna (call) daje zajmującemu długą pozycję prawo, choć nie obowiązek, kupna swapu (w tym przypadku swapu na stopę procentową). Opcja put daje natomiast prawo sprzedaży swapu o określonych w chwili zawarcia kontraktu parametrach. Po pierwsze, w Polsce ten rynek jeszcze nie działa, a po drugie, użycie swapcji także podnosi koszt kredytu.

– Ile powinno być swapcji, a ile ryzyka klienta? W USA swapcja to koszt około 50 punktów bazowych – mówił Tomasz Mironczuk.

Dla banku dodatkowym kosztem jest wcześniejsza spłata kredytu przez kredytobiorcę, gdyż bank zostaje z zabezpieczeniami i ich kosztem pod instrument, który wygasł. Jakie mają być standardy kosztu wcześniejszej spłaty i prawa do jej dokonania oraz formuły wyznaczania stałego oprocentowania i maksymalnego oprocentowania kredytu? To problemy, które dopiero są do rozwiązania. Dodatkowo standardy te muszą być zgodne z dyrektywą o kredycie hipotecznym (MCD). W niektórych krajach przy udzielaniu kredytu opcja spłaty kredytu bez dodatkowej prowizji jest wliczana w oprocentowanie.

Banki zamierzają też wypracować z Urzędem Ochrony Konkurencji i Konsumenta standardy ochrony konsumentów przed zawyżonym oprocentowaniem i wzory umów o kredyty na stałą stopę, żeby uniknąć późniejszych ewentualnych sporów.

Kwestią do dyskusji są także regulacje dotyczące buforu dochodowego na wzrost stopy procentowej przy badania zdolności kredytowej klienta. Bankowcy uważają, że KNF mogłaby taki bufor obniżyć. Inna propozycja jest taka, żeby nadzór rozważył obniżenie wagi ryzyka dla kredytów o stałej stopie przy wyliczaniu adekwatności kapitałowej.

– Większe jest ryzyko kredytu na stopę zmienną ze względu na ryzyko kredytowe, więc waga ryzyka na stopę zmienną powinna być wyższa niż na stałą – mówił Rafał Kozłowski.

Prawdopodobnie kredyt na stała stopę będzie z trudem torował sobie drogę w polskich uwarunkowaniach, choć widać, że część środowiska bankowego dobrze przemyślała doświadczenie kryzysu i lekcję kredytów we frankach. Klienci będą skłonni zaakceptować aktualnie droższy kredyt na stała stopę pewnie dopiero wtedy, gdy odczują boleśnie cykl wzrostu stóp. Warto zastanowić się, czy regulacje nie powinny nakłonić ich do tego wyboru już wcześniej.

Coraz więcej emisji listów zastawnych wpisuje się w cele zrównoważonego rozwoju i transformacji energetycznej. Zielone i społeczne listy zastawne mogą wkrótce stać się znaczącym segmentem rynku i pożądanym elementem portfeli inwestycyjnych inwestorów instytucjonalnych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.