Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (02–06.05.2022) – źródło: dignitynews.eu

(infografika Dariusz Gąszczyk)

Nieefektywność modeli finansowania nieruchomości mieszkaniowych, związane z tym ryzyko i straty pokrywali dotychczas kupujący mieszkania konsumenci. Teraz widać już, że zasoby tych, którzy byli skłonni je pokrywać, się wyczerpują, popyt gaśnie, a straty stopniowo zaczynają odzwierciedlać się w bilansach banków.

Już w tej chwili Związek Banków Polskich oblicza, że tzw. „sześciopak” adresowany do zadłużonych we frankach, polegający m.in. na uwzględnieniu ujemnej stopy LIBOR na szwajcarską walutę i zawężenie spreadów kursowych, spowoduje 300 mln zł utraconych zysków sektora w skali roku. Do tego dochodzą jeszcze dwa ryzyka – przewalutowania kredytów po kursie niższym od rynkowego oraz pozwów klientów. Mimo to bilanse banków kumulują nowe ryzyko będące wynikiem historycznie najniższych stóp procentowych.

Spadek stóp w ciągu ostatnich lat spowodował bardzo wysoki wzrost zdolności kredytowej gospodarstw domowych. Komisja Nadzoru Finansowego obliczyła, że od 2012 roku, kiedy to cykl obniżek się zaczął, do 2014 roku zdolność kredytowa gospodarstw domowych wzrosła o 56 proc., przy założeniu, że ponoszą one „na życie” przeciętne miesięczne wydatki zgodne z wyliczeniami GUS. Na skokowy wzrost zdolności kredytowej tylko niewielki wpływ miała faktyczna poprawa sytuacji materialnej, bo przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wzrosło w tym okresie o 6 proc.

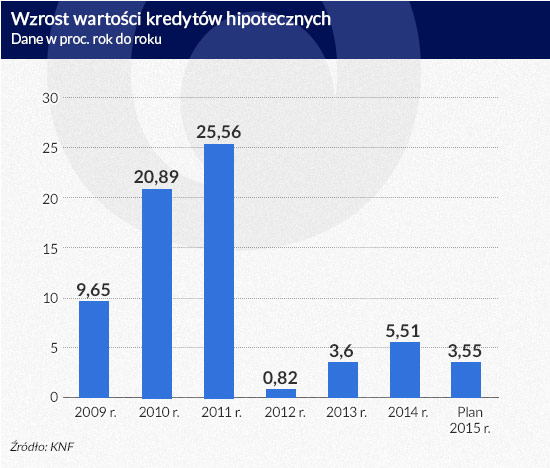

Teoretycznie wzrost zdolności kredytowej powinien skutkować większym popytem na kredyt. Tak się nie stało. Na marginesie, mają tego świadomość także banki, które liczą, że w tym roku ich portfele kredytów hipotecznych zwiększą się zaledwie o 3,55 proc. Tymczasem z danych KNF wynika, że w 2014 roku kredytobiorcy złożyli najmniej od 2009 roku wniosków o kredyty hipoteczne (394 tys.) na najniższą kwotę od pięciu lat (91 mld zł).

(infografika D. Gąszczyk)

Pomimo dużego udziału kredytów hipotecznych w portfelach, w tym generujących trudno obliczalne ryzyka kredytów we frankach, banki chciałyby przynajmniej utrzymać wolumen sprzedaży. Dlatego akceptowały znacznie więcej wniosków kredytowych niż w latach poprzednich – najwięcej od 2010 roku (42 proc. złożonych w ujęciu wartościowym).

Raport NBP o sytuacji gospodarstw domowych w IV kwartale 2014 roku mówi, że w zasadzie nie zwiększyły one stanu zobowiązań względem poprzedniego kwartału, co wynika przede wszystkim ze znikomego wzrostu kredytów i pożyczek długoterminowych. Konia z rzędem, kto przewidzi, czy to trwały odwrót od lewarowania, czy tylko przejściowy.

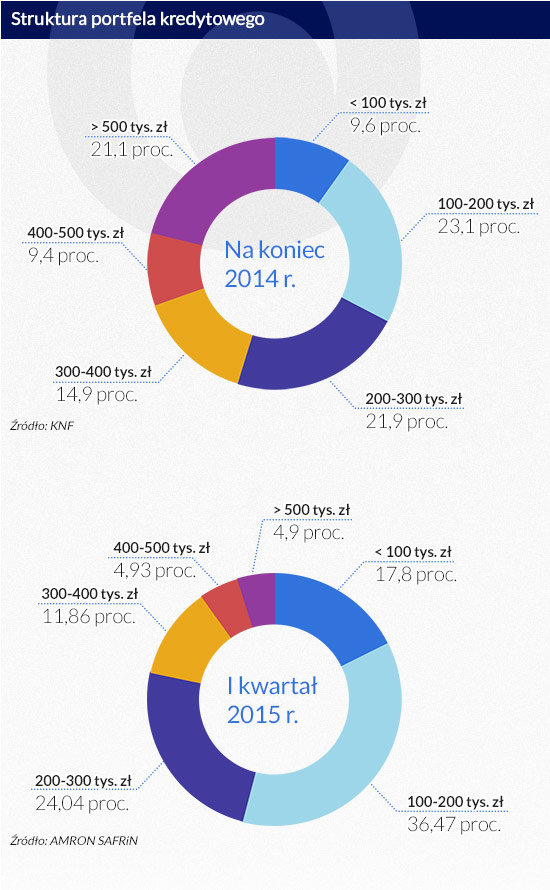

Dane KNF i AMRON SAFRiN nie są wprawdzie całkowicie porównywalne (te pierwsze podają wartość bilansową kredytów, te drugie starają się uchwycić nową sprzedaż), lecz zestawienie ich pokazuje ważny trend. O ile na koniec 2014 roku w strukturze portfela kredytów mieszkaniowych te o wartościach najwyższych, a więc przekraczających 500 tys. zł stanowiły aż 21,1 proc. (dane KNF), to w I kwartale 2015 roku tak wysokich kredytów udzielono niespełna 5 proc. (dane AMRON).

(infografika D. Gąszczyk)

I odwrotnie, w strukturze portfela na koniec 2014 roku było poniżej 10 proc. kredytów do 100 tys. zł, a w I kwartale sprzedano ich aż 17,6 proc. Banki więcej niż kiedykolwiek sprzedają kredytów na kwoty do 300 tys. zł – te stanowiły w minionym kwartale bez mała 80 proc. całej sprzedaży, podczas gdy w portfelu na koniec 2014 roku wartość kredytów do 300 tys. zł stanowiła niewiele ponad połowę.

Pomimo wzrostu zdolność kredytowej, banki udzielają kredytów o coraz niższej wartości. (Choć coraz mniej też tych o najniższej wartości, do 50 tys. zł, o czym informuje marcowy raport „Kredyt Trendy” Biura Informacji Kredytowej). Co to może oznaczać? Zwiększenie norm ostrożnościowych? Przeciwnie. Przyczyny leżą po stronie popytowej, a nie podażowej.

Na pewno wzrost popytu ograniczyła częściowo Rekomendacja S, a zwłaszcza zapisy dotyczące maksymalnej LTV (wysokość kredytu w stosunku do wartości zabezpieczenia). W 2014 roku kredytobiorca musiał mieć minimum 5 proc. wkładu własnego, a od tego roku 10 proc. Ograniczenia te wcale jednak nie spowodowały odwrotu banków od śrubowania wysokości LTV. Nadal prawie połowa (49,62 proc.) wszystkich kredytów przyznawana jest przy LTV przekraczającym 80 proc. To bardzo nieznaczna poprawa w stosunku do historycznej struktury portfela sektora na koniec zeszłego roku, w której te o LTV większej niż 80 proc. stanowiły 51,5 proc.

Można postawić hipotezę, że społeczne „zasoby” skłonnych finansować mieszkanie kredytem na obecnych warunkach i przy obecnych cenach ulegają wyczerpaniu. Większość gospodarstw domowych, które godziły się na ryzyko związane z długoterminowym zadłużeniem lub też nie były go w pełni świadome, wzięła już kredyty i kupiła mieszkania. Pozostałe albo obawiają się takiego kroku, albo w ogóle na zaciągniecie kredytu ich nie stać. Byłoby to zresztą zgodne ze światowym pokryzysowym trendem.

W raporcie o sytuacji na rynku nieruchomości w IV kwartale 2014 r. NBP pisze, że średnia dostępność mieszkania w największych miastach utrzymuje się na poziomie 0,83 m kw. za przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw, co znaczy, że jest większa o 0,34 m kw. (prawie o 70 proc.) od minimum z III kwartału 2007 roku. Obliczany przez AMRON Indeks Dostępności Mieszkaniowej osiągnął w IV kwartale 2014 r. rekordową wysokość, a w I kwartale tego roku jeszcze ją pobił. To mogłoby świadczyć, że mieszkania zaczynają być dostępne dla mniej zamożnych gospodarstw domowych. I choć banki obrały je sobie za cel akcji kredytowej, to także nie powoduje wzrostu popytu.

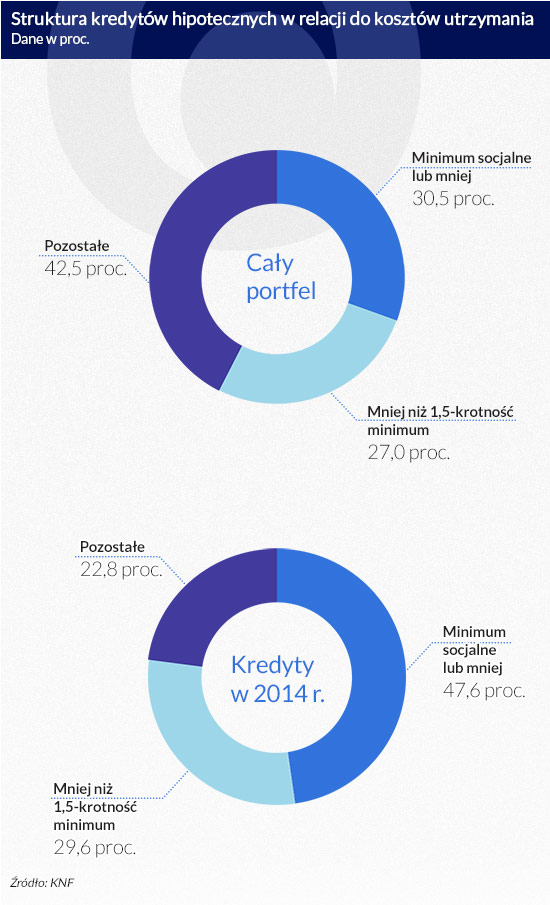

Jak banki skłaniają do zaciągania długoterminowych kredytów coraz uboższe gospodarstwa domowe? Podnoszą jeszcze bardziej i tak już „nienaturalnie” wysoką zdolność kredytową. Zaniżają koszty utrzymania, jakie pozostają po spłacie raty kredytu, czyli maksymalizują wskaźnik długu do dochodu (DTI) nawet znacznie poza granicę minimum socjalnego. Jeśli przesunąć granicę zadłużenia z progu przeciętnych wydatków na próg minimum socjalnego, zdolność kredytowa rośnie o dodatkowe 39 proc. w porównaniu z okresem sprzed dwóch lat – podaje KNF.

Z przebadanych przez Komisję 24 banków rekordzista uznaje, że samotna osoba w Warszawie może przeżyć za… 680 zł miesięcznie, podczas gdy minimum socjalne wynosiło w grudniu 2014 roku 1060 zł. Według innego banku czteroosobowa rodzina jest w stanie przetrwać za 1850 zł miesięcznie, czyli za nieco więcej niż wynosi połowa minimum socjalnego dla czteroosobowego gospodarstwa domowego. Zaledwie jeden bank uznaje, że kwota pozostała po spłacie kredytu powinna być nieco wyższa niż wynosi minimum socjalne dla takiej rodziny.

Efekty widać w statystykach dotyczących akcji kredytowej. Banki w 2014 roku udzieliły niemal połowę kredytów hipotecznych przy założeniu, że kredytobiorca lub rodzina kredytobiorcy będzie w stanie utrzymać się za kwotę odpowiadającą najwyżej minimum socjalnemu. W historycznej strukturze portfela kredyty udzielone przy wskaźniku DTI sięgającym minimum socjalnego stanowiły 30 proc.

(infografika D. Gąszczyk)

Praktyka ta w oczywisty sposób generuje ryzyko w przypadku wzrostu stóp, jednak banki minimalizują także bufory na przyszłość. Z przebadanych przez KNF 23 banków jeden przy ocenie zdolności kredytowej nie zakładał żadnego bufora dla wzrostu stóp, a kolejnych sześć – bufor w wysokości zaledwie 1 proc. Bufor mniejszy niż różnica pomiędzy aktualną stopą WIBOR 3M a średnią 10-letnią dla WIBOR przyjmowało w sumie aż 17 banków. Tylko cztery banki przyjmują bufor co najmniej 3 proc., a w zaledwie jednym wynosi on 5 proc.

Załóżmy, że banki podniosłyby poprzeczkę i udzielały kredytów tylko tym gospodarstwom domowym, którym po odjęciu rat pozostawały na inne wydatki kwoty przekraczające minimum socjalne. W takiej sytuacji w ubiegłym roku udzieliłyby zaledwie 52,4 proc. kredytów hipotecznych. Zamiast 36,8 mld zł (dane AMRON) byłoby to 19,2 mld zł. Gdyby udzielały natomiast kredytów hipotecznych tylko tym gospodarstwom domowym, które po odjęciu rat będą w stanie realizować wydatki w wysokości średnich obliczonych przez GUS, udzieliłyby zaledwie 8,8 mld zł kredytów hipotecznych. To byłaby zapaść. By do niej nie dopuścić banki podejmują nadmierne ryzyko, starając się udzielać coraz uboższym osobom coraz wyższych kredytów.

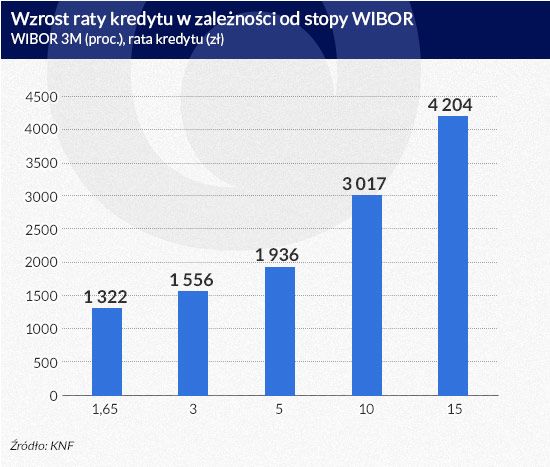

W tegorocznym piśmie do prezesów banków KNF przestrzega przez tym procederem. Zaleciła też, żeby banki informowały klientów, jaka byłaby wysokość raty kredytu po wzroście stopy WIBOR do 3, 5, 10 i 15 proc. Pamiętajmy, że jeszcze we wrześniu 2001 roku stopa WIBOR 3M kształtowała się w okolicach lub powyżej 15 proc. Z WIBOR 3M będącą blisko 5 proc. mieliśmy do czynienie od początku 2003 aż do końca 2012 roku.

Tymczasem rata 30-letniego kredytu na 300 tys. zł (raty równe, oprocentowanie WIBOR 3M 1,65 proc. plus 1,7 proc. marży) wynosi aktualnie 1322 zł. Gdyby jednak WIBOR 3M wzrósł do 5 proc., rata będzie wyższa o ponad 46 proc. (1936 zł).

(infografika D. Gąszczyk)

Teoretycznie na taki kredyt „stać” czteroosobowe gospodarstwo domowe osiągające dochody, które pozwalają po spłacie raty w aktualnej wysokości realizować pozostałe wydatki na poziomie minimum socjalnego. Jednak przy wzroście stawki WIBOR 3M do 5 proc. dochody takiej rodziny musiałyby wzrosnąć realnie aż o ponad 17 proc., żeby jej poziom życia pozostał stabilny. Prawdopodobnie nawet najwięksi optymiści nie przewidują tak silnego wzrostu dochodów w perspektywie najbliższych 3-4 lat.

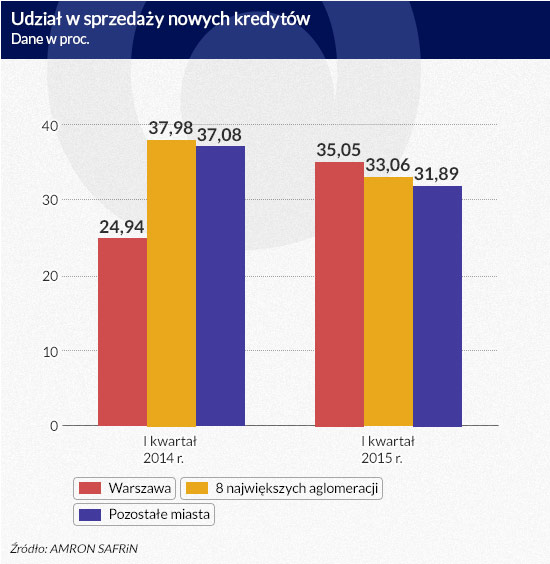

Choć spadek popytu na kredyt widać w całym kraju, zupełnie inaczej prezentuje się warszawski rynek. Zawsze odznaczał się wyższymi cenami, większym popytem i większą liczbą dochodzących do skutku transakcji. W 2014 roku mocno skoczyły zarówno liczba, jak i wartość zawieranych transakcji. Ta druga o 36,7 proc. w porównaniu do poprzedniego roku. Co więcej, średnia wartość transakcji w 2014 roku wzrosła do ponad 460 tys. zł z nieco powyżej 400 tys. zł rok wcześniej, czyli o 15,8 proc. W I kwartale 2015 roku odpowiadał on za 35 proc. nowo udzielonych kredytów. To wzrost udziału o ponad 10 punktów procentowych rok do roku.

(infografika D. Gąszczyk)

Czy to oznacza, że zjawiska na warszawskim rynku nieruchomości zapowiadają boom, pokazując z wyprzedzeniem przyszłe trendy? Czy też może wyłącznie na nim obserwujemy powstawanie bańki spekulacyjnej? Podobnej, jaka urosła w ostatnich latach na rynku w Londynie, w przeciwieństwie do pozostałej części Wielkiej Brytanii. Tej drugiej hipotezy nie potwierdza na razie fakt, że pomimo wzrostu liczby i wartości transakcji, nie doszło do wyraźnego wzrostu cen mieszkań. Ale nie można wykluczyć, że jest on dopiero przed nami.

Co skłania banki do podejmowania tak dużego ryzyka? Wysoka i stale rosnąca rentowność kredytów hipotecznych – podaje NBP w informacji o rynku nieruchomości w IV kwartale 2014 r. Z raportu wynika, że szacunkowy ROE kredytu mieszkaniowego od końca 2013 roku przekracza 20 proc. i ma tendencję lekko rosnącą. To dwa razy tyle, ile wynosi wskaźnik ROE dla całego sektora. Szacunkowy ROE dla kredytów hipotecznych liczony jest jako stosunek skorygowanej marży odsetkowej na takich kredytach do minimalnego wymaganego kapitału własnego „odkładanego” przez banki w związku z ich udzielaniem.

Trudno zrezygnować z równie rentownego biznesu, ale narastające ryzyko każe szukać dróg wyjścia. Banki zaczynają zdawać sobie sprawę, że ryzyko stopy procentowej po stronie kredytobiorców w konsekwencji dotknie także ich bilanse. Uświadomiła im to materializacja ryzyka kredytów we frankach.

Pierwszą ruch należał do BZ WBK, który proponuje klientom zamianę kredytów hipotecznych na stopę zmienną na kredyty na stałą stopę na okres pięciu lat. Po pięciu latach oprocentowanie kredytu będzie wynosiło: aktualna WIBOR 3M plus marża na kolejny taki okres. Udzielanie kredytów hipotecznych na stałą stopę zapowiedział również PKO Bank Hipoteczny po oczekiwanej zmianie prawa dotyczącego emisji listów zastawnych.

Kredyty na stałą stopę refinansowane emisjami listów zastawnych będą zapewne mieć niższe marże odsetkowe, co obniży ich rentowność. Banki liczą jednak na to, że KNF obniży dla tych kredytów wagi ryzyka do 35 proc., pozostawiając 75 proc. dla kredytów na stopę zmienną, a więc i wymogi kapitałowe będą mniejsze niż obecnie.

Kredyt o stałym oprocentowaniu pozwala – przynajmniej w kilkuletnim terminie – uniknąć kredytobiorcom ryzyka związanego ze wzrostem stóp. Nie jest jednak pewne, czy to wystarczy, by rynek nieruchomości mieszkaniowych wrócił do zdrowia. Do tego potrzebne byłoby dostosowanie cen mieszkań do siły nabywczej gospodarstw domowych. A na tym nie zależy ani deweloperem, ani bankom.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.