Wielki bank już można kupić za 30 proc. wartości jego kapitałów, a przecena trwa dalej. Od szczytu w lipcu 2015 r. do 9 lutego 2016 roku indeks Euro Stoxx Banks spadł o 43 proc. Jeśli tak będzie dalej, zaczną upadać największe instytucje finansowe. Polskie banki wykazują dużą odporność, ale wiele zależy od tego, jakie poniosą koszty przewalutowania kredytów we frankach.

(infografika Zbigniew Makowski)

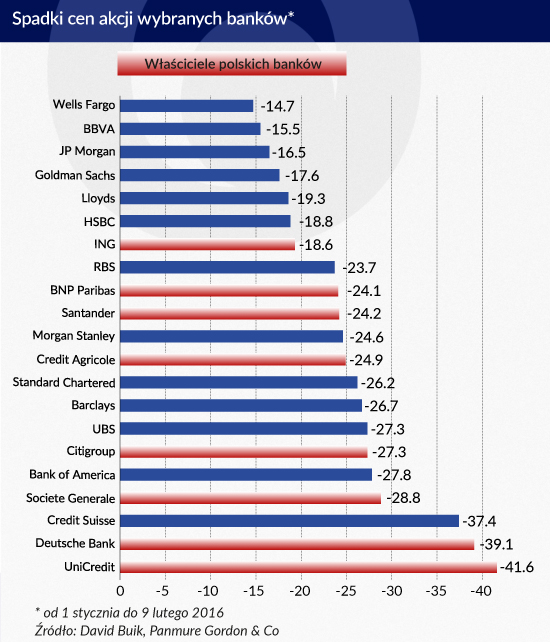

UniCredit potaniał od początku 2016 roku do 9 lutego o 41,6 proc., akcje Deutsche Banku straciły na wartości 39,1 proc. Przeceny nie obejmują wyłącznie banków ze strefy euro. Spośród brytyjskich, Barclays stracił 26,7 proc. a Standard Chartered – 26,7 proc. Wycena Credit Suisse spadła o 37,4 proc. Amerykańskim bankom też nie wiedzie się dobrze – Bank of America potaniał o 27,8 proc., a Citigroup – o 27,3 proc. Czyżby banki za wielkie by upaść miały w końcu upaść?

Odpowiedzialny oczywiście Fed

– Żeby zatrzymać bessę, potrzebujemy powrotu do łagodzenia ilościowego. Od 2008 roku za każdym razem, kiedy sytuacja na rynku się poprawiała, Fed pchał go na dno – powiedział cytowany przez CNBC Peter Schiff, szef Euro Pacific Capital, firmy brokerskiej działającej na rynku akcji.

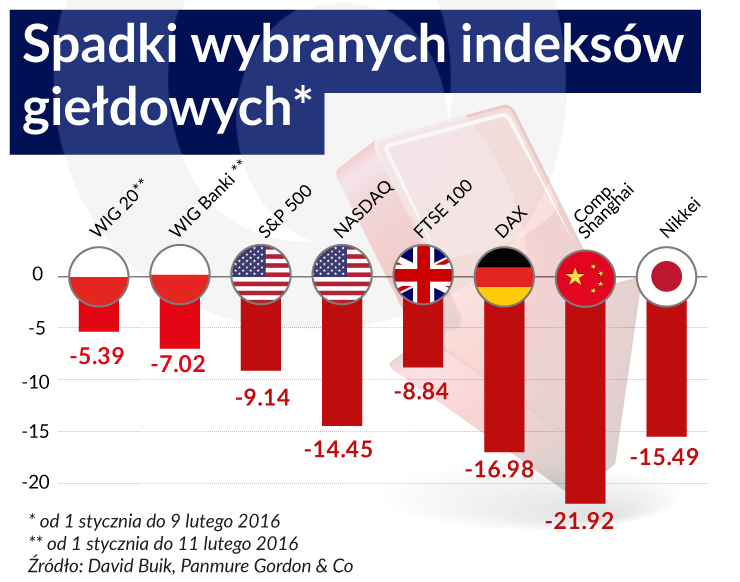

To bardzo powszechny punkt widzenia, którzy wyrażali już amerykańscy inwestorzy ilekroć Fed sygnalizował zacieśnienie polityki monetarnej, a robił to od maja 2013 roku. Indeks S&P 500 stracił od szczytu w maju 2015 roku do 10 lutego bieżącego roku ponad 13 proc., a od początku 2016 roku – 8,8 proc. Kiedy się traci tyle pieniędzy, są powody do niezadowolenia.

Infografika: Zbigniew Makowski

Wszyscy zadają sobie pytanie, czy Fed ulegnie presji rynków finansowych i powróci do „zerowych” stóp procentowych.

– Warunki finansowe w USA niedawno stały się mniej sprzyjające wzrostowi – powiedziała przed komisją ds. usług finansowych Kongresu szefowa Fed Janet Yellen, cytowana przez agencje. – Zmiany te, jeśli okażą się trwałe, mogą ważyć na perspektywach działalności gospodarczej i na rynku pracy – dodała. Nie zadeklarowała jednak, że na posiedzeniu w marcu Fed porzuci plany zacieśniania polityki monetarnej, ale zostawiła otwartą furtkę dla domniemań, że cykl ten spowolni.

Globalna przecena aktywów

Całe zło dla wartości aktywów zaczęło się już w maju 2013 roku, kiedy ówczesny szef Fed Ben Bernake zasygnalizował stopniowe wycofywanie się z luzowania ilościowego polityki pieniężnej (QE). Już wtedy doszło do pierwszych sygnałów dużej zmienności na rynkach obligacji, szczególnie państw zaliczanych do rynków wschodzących. Rykoszetem dostały wówczas także polskie papiery skarbowe.

Rok później MFW opublikował szeroką analizę potencjalnych skutków zacieśnienia polityki monetarnej w USA dla 21 państw z grupy emerging markets. Jej autorzy – Prachi Mishra, Kenji Moriyama, Papa N’Diaye i Lam Nguyen – opisali m.in. „kruchą piątkę” (RPA, Indie, Indonezja, Turcja i Brazylia) państw, które – z powodu panującej w nich nierównowagi makroekonomicznej – są najbardziej podatne na odpływ kapitału, a raczej – na powrót kapitału do USA, gdy Fed zacznie politykę monetarną „normalizować”.

Analitycy największych banków inwestycyjnych do „kruchej piątki” dołączali potem kolejne kraje. Najważniejszym pytaniem pozostawało jedno – jak zareagują Chiny? Już w III kwartale 2014 roku okazało się, że wzrost spowolnił tam do 7,3 proc., najniższego poziomu od początku globalnego kryzysu.

Gdy Fed zaprzestał QE w październiku 2014 roku, rozpoczął się niemal nieprzerwany trend spadkowy na rynku ropy. Ceny obniżyły się z poziomu przekraczającego 90 dolarów za baryłkę Crude WTI do poniżej 30 dolarów. Gdy spojrzymy na historię notowań, jedyna przerwa w spadkach nastąpiła w marcu 2015 roku, kiedy z programem QE wystartował Europejski Bank Centralny. Była to przerwa chwilowa.

Przecena na chińskim rynku akcji rozpoczęła się w czerwcu 2015 roku, ale dopiero styczeń 2016 r. przyniósł przełamanie wcześniejszych poziomów wsparcia, które ukształtowały się na tamtejszym rynku. Od czasu, gdy indeks Shanghai Composite osiągnął rekordowe 5.178,2 pkt, stracił już 40 proc. Od początku 2016 roku (do 9 lutego) indeks ten stracił 21,92 proc. Wyprzedaż objęła wszystkie rynki akcji. S&P 500 spadł w tym czasie o 9,14 proc., FTSE 100 – o 8,84 proc., DAX – o 16,98 proc., a Nikkei – o 15,49 proc.

Wpływ QE

Tuż po wybuchu kryzysu Fed obniżał stopy procentowe w USA, a od grudnia 2008 roku do grudnia 2015 utrzymywał je blisko zera. Jak twierdzą Brett Fawley i Christopher Nelly z Fed w St. Louis, niekonwencjonalny program łagodzenia ilościowego zastosowany został po to, żeby obniżyć także długoterminowe stopy, na które konwencjonalna polityka pieniężna banku centralnego nie ma znaczącego wpływu. Przy tym też, wobec rosnącego długu publicznego USA, obniżka długoterminowych stóp pozwoliła rządowi znacząco zmniejszyć koszty jego obsługi. >>czytaj więcej: Zagrożenia: Chiny i skutki polityki pieniężnej

Podczas trzech programów łagodzenia ilościowego, od 2009 do października 2014 roku, amerykański bank centralny zwiększył swą sumę bilansową z ok. 0,9 do ponad 4,5 biliona dolarów. Fed skupował rządowe obligacje z bilansów banków, żeby zasilić je w pieniądz, który miał płynąć do amerykańskiej gospodarki, zmagającej się ze słabym wzrostem, a nawet zagrożonej recesją. Tanim pieniądzem wzmagał jednak apetyt na wyższe stopy zwrotu – inwestycje na rynkach wschodzących, rynkach akcji oraz w surowce. Niektórzy analitycy już dawno mówili, że ceny akcji, surowców czy też chińskich aktywów są nierealistycznie wysokie.

„Wyceny akcji amerykańskich weszły na irracjonalne poziomy w całej masie sektorów, a rynek jest gotowy do sporej i prawdopodobnie trwałej korekty. To, gdzie jesteśmy dzisiaj, jest bezpośrednim wynikiem polityki łagodzenia ilościowego Rezerwy Federalnej” – pisał w maju 2013 roku analityk Nick Eliovits. W tym czasie indeks S&P 500 był na poziomie 1650 pkt. Swój marsz w górę zakończył dwa lata później na poziomie 2134,7 pkt, czyli o ponad 20 proc. wyższym.

To był jednak głos mniejszości. Na marginesie, Nick Eliovits przestał pracować na Wall Street i został prezesem spółki tworzącej platformy dla społecznościowych gier hazardowych. Z pewnego punktu widzenia można powiedzieć, że to znacznie bardziej przyzwoite zajęcie od uprawiania hazardu moralnego.

Choć wiadomo było, że QE musi się kiedyś skończyć, pozwalało „bezkarnie” i tanio zadłużać się rządom i korporacjom ze wschodzących rynków lub na nich inwestującym. Teraz trzeba będzie długi spłacać. Agencje ratingowe już szacują – na razie ostrożnie – skalę mogących nastąpić bankructw.

Bańki pękają z hukiem

Podnosząc stopy procentowe w grudniu 2015 r. z przedziału 0-0,25 proc. do 0,25-0,50 proc., Fed z napompowanych przez lata łatwym i tanim pieniądzem baniek spekulacyjnych spuścił powietrze. Doszło do tego gwałtownie, mimo że forward guidance (choć niejednokrotnie krytykowana) była jednak od maja 2013 roku prowadzona dość konsekwentnie, także przez nową szefową Janet Yellen. Dlatego teraz Fed jest pod tak olbrzymią presją tych, którzy – jakby nie było publiczne pieniądze – przez wiele lat obracali w prywatne zyski.

Podnoszonym często argumentem jest to, że gospodarka USA wskutek podwyżki stóp stoczy się ponownie w recesję. Dane makroekonomiczne nie pokazują jednak takiego zagrożenia. Przynajmniej na razie gospodarka USA jest w świetnej formie. W styczniu firmy amerykańskie stworzył 151 tys. miejsc pracy w sektorze pozarolniczym, a stopa bezrobocia spadła do 4,9 proc. Niskie ceny paliw mają pozytywny wpływ na gospodarkę i na wydatki konsumentów.

Nie znaczy to, że gospodarka nie jest krucha. Zadłużenie gospodarstw domowych powróciło do rekordowego poziomu z 2007 roku – 14,1 biliona dolarów. Długi sektora przedsiębiorstw wzrosły z 10,1 do 12,6 biliona, a dług publiczny USA z 9,2 do 18,9 biliona dolarów – wylicza na stronach CNBC Michel Pento z firmy inwestycyjnej Pento Portfolio Strategies.

Teoretycznie podwyżka stóp powinna pozwolić bankom osiągać większe zyski, gdyż zwykle podnoszą one ceny aktywów szybciej niż pasywów. Amerykańskie banki wyczyściły bilanse ze złych kredytów. Wartość tych przeterminowanych o co najmniej 90 dni spadła w III kwartale 2015 roku do 60,3 mld dolarów. W I kwartale 2010 roku, gdy osiągnęła swój pokryzysowy szczyt, było to 143,7 mld dolarów – podaje FDIC.

Wszyscy jednak pamiętają, że w przeszłości gdy Fed po długim okresie utrzymywania niskich stóp rozpoczął cykl podwyżek, jakość aktywów, zwłaszcza hipotecznych, pogorszyła się na tyle, że w konsekwencji doprowadziło to do pierwszej odsłony kryzysu z symbolicznym upadkiem Lehman Brothers. Wobec skali zadłużenia uzasadnione sa obawy, czy taki mechanizm się nie powtórzy.

Inne czynniki mają już zdecydowanie negatywny wpływ na portfele banków. Inwestorzy zaczęli zadawać sobie pytanie, jakie banki mają ekspozycje na szeroko pojęty sektor energetyczny, chińskie aktywa, aktywa z pozostałych, zwłaszcza najbardziej wrażliwych rynków wschodzących oraz na rynki akcji. Nic więc dziwnego, że największe przeceny dotknęły banki operujące w globalnej skali.

Ale nie tylko. Cena akcji Wells Fargo, największego pod względem kapitalizacji banku w USA (na 4 lutego – 243,1 mld dolarów), od początku 2016 roku spadła o 16,28 proc., choć bank ten ma stosunkowo niewielkie ekspozycje zagraniczne, a 97 proc. jego przychodów pochodzi z wewnętrznego rynku USA. Także ekspozycje na sektor paliwowy stanowią zaledwie 2 proc. jego kredytów korporacyjnych. Bank ma jednak duże udziały w obrotach krajowymi papierami wartościowymi i spadek cen akcji może spowodować znaczące zmniejszenie przychodów – pisze analityk i bloger Oguz Erkol. Jak duże mogą być spadki przychodów z tradingu pokazuje komunikat Societe Generale, który podał, że zysk jego części inwestycyjnej za 2015 rok jest niższy o 35 proc. w stosunku do prognoz.

Dwie choroby europejskiego sektora

Obawy o sytuację banków w Europie są jeszcze większe, bo mimo wzrostu ich siły kapitałowej, dotknięte są przez dwie choroby. Pierwszą jest niska rentowność. Firma doradcza EY w zeszłorocznym badaniu europejskich banków podała, że w 2015 roku miały one szansę poprawić przeciętny zwrot z kapitału (ROE) do 4,4 proc. Tylko, że przeciętny koszt kapitału wynosi 9,4 proc. Problem polega na tym, że jeśli wyceny banków radykalnie pójdą w dół, to koszt kapitału jeszcze wzrośnie. Skoro niektóre banki skupują teraz swój dług, by udowodnić, że nie są bankrutami, to w jaki sposób pozyskają finansowanie i kapitał w przyszłości?

Do tej pory – także dzięki QE – zyski banków w dużej części szły na odbudowę pozycji kapitałowej. Teraz maleje szansa, że ich ROE się poprawi. Deutsche Bank podał w końcu stycznia, że za 2015 rok będzie miał 6,8 mld euro straty. Będzie to jego pierwsza roczna strata od 2008 roku. Inwestorzy zaczęli się obawiać, czy wobec tego bank będzie stać na wykup obligacji zamiennych na akcje (CoCos). W notowaniach rynkowych papiery te zostały przecenione o 30 proc. w stosunku do parytetu. Koszty ubezpieczania obligacji DB (CDS-y) osiągnęły 9 lutego 242 punkty bazowe, najwięcej od końca 2011 roku, kiedy w strefie euro szalał kryzys.

„Możecie powiedzieć (klientom), że Deutsche Bank jest jak skała, biorąc pod uwagę naszą pozycję kapitałową i profil ryzyka” – napisał do pracowników 9 lutego prezes John Cyran, podkreślając, że bank spłacił dzień wcześniej kupony obligacji.

Druga choroba to zalegające wciąż portfele złych kredytów. Gdy w drugiej połowie stycznia 2016 r. kilka włoskich banków, w tym UniCredit, właściciel Pekao, podało, że EBC zażądał od nich informacji na temat tych portfeli i sposobów zarządzania nimi, na rynku akcji wybuchła panika. Na nic zdały się późniejsze tłumaczenia prezesa EBC Mario Draghiego, iż procedura taka to „nic nowego”, a kwestia złych kredytów „nie może być rozwiązana w krótkim czasie”.

Według danych banku centralnego Włoch na koniec listopada 2015 r. tamtejsze banki miały 201 mld euro złych kredytów, co oznacza blisko 13 proc. portfela dla sektora niefinansowego. Wielkość ta utrzymała się pomimo ich agresywnej sprzedaży w poprzednich latach, przed przeprowadzonym przez EBC w 2014 roku przeglądem jakości aktywów. Skutek był taki, że obligacje Banca Monte dei Paschi di Siena, który wcześniej już dwa razy ratowany był przez rząd, rynek wyceniał na 76 proc. parytetu.

Infografika: Zbigniew Makowski

Czy podkopiemy fundamenty?

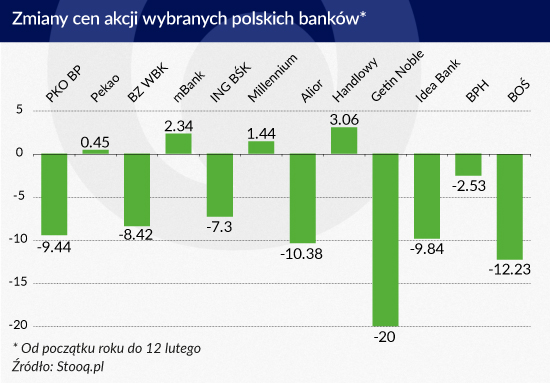

Czy polskie banki podlegają tym samym presjom, co wielkie światowe instytucje, i czy globalna wyprzedaż świecie może im zaszkodzić? Okazuje się, że nie, choć wśród najbardziej przecenionych banków znajduje się aż osiem matek naszych kredytodawców. Podlegają natomiast innym, lokalnym presjom.

– Polskie spółki-córki funkcjonują właściwie, pomijając kwestie kredytów we frankach – powiedział na konferencji prasowej z okazji prezentacji „Raportu o stabilności systemu finansowego” członek zarządu NBP Andrzej Raczko.

Przecena akcji polskich banków trwa od 2015 roku, kiedy to bank centralny Szwajcarii zaprzestał obrony kursu franka, co spowodowało, że rynek zwrócił uwagę na ryzyko związane z kredytami w tej walucie w ich portfelach. Indeks WIG Banki stracił w ciągu roku blisko 25 proc.

– Nasze banki są odporne na szoki makroekonomiczne, rynkowe i płynnościowe. Nie znam ani jednego kraju, gdzie system byłby odporny na działania polityki gospodarczej – powiedział Jacek Osiński, dyrektor departamentu Stabilności Finansowej NBP.

Podobnie jak stało się to po upadku Lehman Brothers, czy w 2012 roku, gdy strefie euro groził rozpad, polski sektor bankowy ma szansę zachować odporność także na trzeci globalny szok. Pokazują to także wyniki przeprowadzonych przez NBP ostatnich stress-testów.

Niewykluczone, że pęknięcie baniek spekulacyjnych jak świat długi i szeroki – choć gwałtowne – jest w sumie konieczne, żeby wyceny aktywów, rozchwiane od początku kryzysu, powróciły na ziemię. Być może trzecia fala bankowego tsunami sprowadzi do fundamentów, na których wzniesiono ryzykowne wizje, także oczekiwania na stopy zwrotu. Dla nas ważne pytanie brzmi – skoro mamy w miarę przyzwoite fundamenty, to czy trzeba je samemu podmywać?

Aktualna inflacja w USA pozostaje blisko poziomów z okresu czarnej dekady bankowości centralnej, czyli lat siedemdziesiątych. Czy odpowiedzialnością za wysoką inflację z tamtych czasów możemy obarczyć szoki podażowe?

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.