Rekordowe zyski banków to tylko jedna strona medalu

Kategoria: AnalizyNa wynikach sektora w kolejnych kwartałach zaważą m.in. pomoc dla kredytobiorców i wzrost oprocentowania depozytów. Lista potencjalnych zagrożeń jest długa.

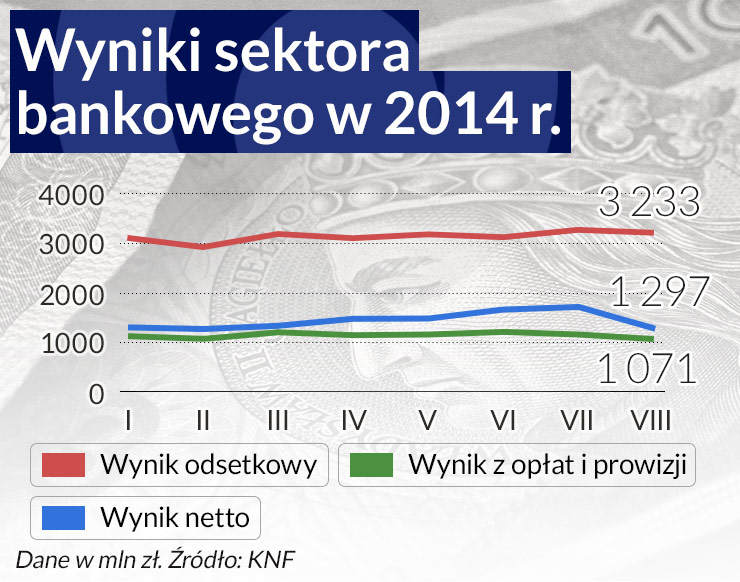

(infografika Dariusz Gąszczyk/CC BY-NC-SA rosipaw)

Polski sektor bankowy miał po ośmiu miesiącach tego roku zysk netto o ponad miliard złotych, czyli o 9,5 proc. większy niż rok wcześniej. Już na początku trzeciego kwartału nastąpiło jednak przesilenie. Za miesiąc poznamy wyniki kwartalne wszystkich banków. Zapewne będą one jeszcze przyzwoite. W skali sektora sięgną one być może nawet 4,5 mld zł. Wyraźnie będzie już jednak widać spowolnienie ich dynamiki, a w końcówce roku może nastąpić nawet jej załamie.

Interpretacja danych miesięcznych bywa jak wróżenie z fusów. Przesunięcia w księgowaniu niektórych pozycji, zdarzenia jednorazowe, a w końcu decyzje o tworzeniu odpisów – wszystko to wyrównuje się dopiero na koniec kwartału. Spółki z rynku publicznego ogłaszają dane kwartalne i to zobowiązuje. To wszystko prawda, o ile dane miesięczne nie pokazują jednoznacznego trendu. A w tym roku przez siedem miesięcy trend było widać jak na dłoni. Z miesiąca na miesiąc następowała poprawa zysków, ciągnięta przez coraz sprawniej działający główny silnik – wynik odsetkowy.

Banki oswoiły się ze środowiskiem niskich stóp już pod koniec 2013 roku. W I kwartale ustabilizowały, a potem zaczęły poprawiać marże. Pomagała im w tym nabierająca rozpędu gospodarka i rosnący optymizm konsumentów, gdy wzrost gospodarczy przekroczył 3 proc. W I kwartale wynik odsetkowy wzrósł do 9,25 mld zł, czyli o 13 proc. rok do roku. Zwiększały się wolumeny transakcyjne i kredytowe. W ciągu pierwszego półrocza banki udzieliły dwa razy więcej kredytów dla gospodarstw domowych i trzy raz więcej dla firm niż w tym samym okresie 2013 roku.

Dzięki temu zysk netto sektora w II kwartale skoczył do bez mała 4,7 mld zł, ustanawiając historyczny rekord. Najwyższy w historii polskiego sektora był także wynik odsetkowy, który wyniósł 18,7 mld zł dzięki bardzo głębokiemu spadkowi kosztów odsetkowych, które rok do roku obniżyły się o blisko 30 proc. Po I kwartale koszty odsetkowe spadły licząc rok do roku o 34,6 proc., co było lokalnym minimum. Prezesi sygnalizowali już wtedy, że jeśli stopy procentowe pozostaną bez zmian, koszty odsetkowe mogą zacząć rosnąć, gdyż przecena depozytów się zakończyła. Tak właśnie stało się w II kwartale.

Po ośmiu miesiącach w porównaniu z analogicznym okresem zeszłego roku koszty odsetkowe zmniejszyły się o 26,4 proc., a przychody były mniejsze o 4,1 proc. Wynik odsetkowy był lepszy o 13,2 proc., podczas gdy w II kwartale – aż o 14,7 proc.

Gdy patrzymy na dane miesięczne, to już w II kwartale widzimy trend polegający na tym, że następuje nieznacznie, ale wciąż szybszy wzrost kosztów niż przychodów odsetkowych. W III kwartale widać to już wyraźnie. W sierpniu koszty były o ponad 140 mln zł wyższe niż cztery miesiące wcześniej. Były też o ponad 40 mln zł wyższe niż w poprzednim miesiącu. W ujęciu miesiąc do miesiąca, od kwietnia do sierpnia wzrosły o 8 proc. Przychody wzrosły też w tym czasie, ale wolniej, bo o 5,2 proc.

O czym może to świadczyć? Że banki na dłuższą metę nie mogą sobie poradzić z wyceną depozytów na niskich poziomach przy stabilizacji niskich stóp procentowych. Żeby je dalej pozyskiwać, muszą zaoferować lepsze odsetki. Październikowa obniżka stóp spowodowała, że pozyskiwanie depozytów będzie dla banków jeszcze większym wyzwaniem.

W sierpniu wynik netto sektora wyraźnie się załamał. Wiele wskazuje na to, że nie było to jednorazowe odchylenie, tylko początek nowego trendu. Pierwszy powód był oczywisty. Podobnie jak w poprzednich latach wyniki w kolejnych miesiącach III kwartału „układały się” według podobnych reguł. Lipiec był jeszcze miesiącem, kiedy księgowano dywidendy od spółek zależnych. W czerwcu tego roku banki dostały od nich ponad 400 mln zł, a w lipcu zaksięgowały ponad 240 mln zł, a w sierpniu zaledwie kilkaset tysięcy. Podobnie było w ubiegłych latach, ale w tym roku dywidendy były znacznie wyższe.

Dywidendy po siedmiu miesiącach tego roku wyniosły 1,14 mld zł i były o 380 mln zł, czyli o połowę większe niż przed rokiem. Znacząco „podbiły” wynik II kwartału, bo w kwietniu banki otrzymały blisko 280 mln zł wypłat z zysku spółek zależnych. Drugi kwartał przed rokiem przyniósł bankom 640 mln zł dywidend, a zysk netto sektora wyniósł 4,13 mld zł. W tym roku na II kwartał przypadło w sumie 790 mln zł wypłat z zysku za poprzedni rok.

W kolejnych miesiącach nie będzie już sowitych dywidend, ale brak tych pieniędzy nie będzie najbardziej dotkliwy. Drugim powodem obniżenia dochodu netto, także zgodnym z oczekiwaniami było skurczenie się wyniku z opłat i prowizji. W sierpniu już było widać, że banki nie potrafią poradzić sobie z ustawową obniżką opłaty interchange poprzez wzrost wolumenów transakcyjnych.

Już w lipcu banki zarobiły na opłatach i prowizjach o 60 mln zł mniej niż w poprzednim miesiącu, spadając do poziomu 1163 mln zł. Nadal było to odrobinę więcej niż wynosiła miesięczna średnia w pierwszym półroczu. Obniżka opłaty interchange obowiązuje wprawdzie od lipca, ale relatywnie dobry wynik tego miesiąca można tłumaczyć przesunięciami w księgowaniu opłaty jeszcze po czerwcowych stawkach. Przypomnijmy, że została ona obniżona z 1,2-1,3 do 0,5 proc.

W sierpniu w stosunku do lipca wynik sektora z opłat i prowizji spadł już poważniej, o 90 mln zł i był najniższy w tym roku. Oczywiście banki, chcąc powetować sobie utratę dochodów z interchange, podnoszą opłaty i prowizje na innych produktach. Będą to robić dalej, ale mają ograniczone pole manewru. Kolejne instytucje wciąż wprowadzają bezpłatne rachunki osobiste z darmowymi przelewami i wypłatami gotówki z bankomatów. Konkurencja na rynku płatności mobilnych także wywiera presję. Można przypuścić, że wyniki z prowizji w kolejnych miesiącach będą mieć dalszą tendencję zniżkową.

Luka w wyniku z opłat i prowizji pojawi się w wynikach III kwartału, a do końca roku prawdopodobnie będzie się powiększać. Licząc, że będzie to – jak w sierpniu – „zaledwie” o 90 mln zł mniej niż średnia miesięczna z pierwszego półrocza, banki odnotują na koniec roku wynik o przynajmniej 400 mln zł niższy niż gdyby obniżki opłaty interchange nie było.

Obniżka opłaty interchange to spory ubytek, ale nie on będzie w następnych miesiącach najważniejszy. Największy może przynieść sytuacja gospodarki. Dynamika gospodarcza w strefie euro pozostaje niska, a na dodatek pogarszają się wskaźniki koniunktury. Produkcja przemysłu w sierpniu spadła o 1,9 proc. rok do roku i była niższa o 8,5 proc. niż w lipcu. Obniża się dynamika produkcji budowlano-montażowej, sprzedaży detalicznej, a także wskaźniki koniunktury. Może to znaczyć, że gospodarka znowu wchodzi w fazę spowolnienia. Prawdopodobnie sierpniowy spadek zysków banków był tylko tego odbiciem.

Sygnały, że gospodarka już nie przyspiesza, dawał opublikowany w końcu lipca raport Instytutu Ekonomicznego NBP o koniunkturze w sektorze przedsiębiorstw w II kwartale. Z ankiet IE NBP wynikało, że na początku III kwartału przedsiębiorstwa oczekiwały dalszej poprawy swojej sytuacji w nadchodzących miesiącach, jednak ostrzegawczy sygnał dawała już struktura odpowiedzi na pytanie o prognozy średniookresowe. Okazało się, że coraz więcej firm, których kondycja dotąd się nie poprawiła, nie spodziewało się także poprawy w najbliższym czasie. Co to oznacza dla banków? Że w firmach, które miały dotąd kłopoty, ich skala może się jeszcze pogłębić.

Drugi ważny sygnał był taki, że pomimo poprawy sytuacji i zapowiedzi zwiększenia inwestycji, większość przedsiębiorstw twierdziła, że nowe projekty zamierza finansować nadal z własnych środków. „Prognozy na III kwartał sugerują utrzymanie się niskiego popytu na kredyt” – napisał IE NBP, dodając, że inwestycje planowały przede wszystkim duże przedsiębiorstwa, przemysł oraz eksporterzy. Jeśli przeświadczenie o ponownym osłabieniu koniunktury się ugruntuje, a ledwo odradzający się optymizm zgaśnie, inwestycje mogą zostać znowu odłożone, a to może jeszcze zmniejszyć i tak słaby popyt na kredyt.

– Sekwencja ożywienia jest taka, że przedsiębiorstwa na jego początku nie biorą kredytów inwestycyjnych, tylko obrotowe. Po dwóch kwartałach zaczynają inwestować, żeby zwiększać zdolności wytwórcze – mówi Grzegorz Cimochowski, partner w Deloitte zajmujący się sektorem bankowym.

Gospodarka w II kwartale zaczęła wchodzić w tę drugą fazę ożywienia. Niewykluczone, że ta faza została przerwana. Firmy już od trzech lat twierdzą, że najpoważniejszą barierą ich rozwoju jest brak popytu. W badaniach IE NBP wskaźnik prognoz popytu spadł.

Raport pokazuje również jak niska inflacja w strefie euro oddziałuje bezpośrednio na polskich eksporterów. Otóż pomimo utrzymującej się wysokiej opłacalności eksportu będącej rezultatem kursu walutowego, w strefie euro nasila się presja na marże na sprzedaży. „Przyczyną spadków marż był m.in. spadek inflacji i będąca efektem wysokiej konkurencji silna presja na obniżki cen” – napisał IE NBP. Oznacza to, że przedsiębiorstwa sprzedające za granicę na razie mogą utrzymywać wolumeny, ale w miarę narastania procesów deflacyjnych, spadać będzie rentowność eksportu. A to z kolei może spowodować z ich strony presję na koszty finansowania.

Wynik odsetkowy pod presją niskich stóp

Koszty finansowania dla gospodarki i konsumentów będą znacznie niższe dzięki październikowej obniżce stóp procentowych, w tym referencyjnej o 50 punktów bazowych do 2 proc. Ta jednak znowu spowoduje pogorszenie się wyniku odsetkowego banków. Jak będzie ono głębokie, zależy od tego, czy na jednej obniżce się skończy, czy będą kolejne.

– Nie jestem dziś w stanie ocenić prawdopodobieństwa kolejnych obniżek. Cytując komunikat, nie wykluczamy ich, ale też nie obiecujemy – powiedział Marek Belka, prezes NBP na konferencji prasowej po październikowym posiedzeniu RPP, dodając, że ewentualne dalsze korekty poziomu stóp powinny być robione szybko i głęboko, by jak najlepiej dostosować je do bieżącej sytuacji.

Poprzedni cykl obniżek stóp procentowych zaczął się w listopadzie 2012 roku, po czym nastąpiły dwie w grudniu i styczniu, wszystkie po 25 punktów bazowych. Obniżki z listopada i grudnia 2012 roku wpłynęły wyraźnie na wyniki banków w pierwszym kwartale 2013 r. Wynik odsetkowy pogorszył się wówczas licząc rok do roku o prawie 900 mln zł, a w stosunku do ostatniego kwartału 2012 r. był o bez mała 1,2 mld zł gorszy.

Obecnie obniżka stóp nastąpiła już w październiku i to w podwójnej porcji. Koszty kredytu banki zapewne obniżą już od listopada, a przynajmniej dużą część trzymiesięcznych wysoko oprocentowanych lokat na kontach oszczędnościowych będą mogły rozwiązać dopiero w grudniu. Tak więc w listopadzie i grudniu koszty odsetkowe tylko lekko spadną, za to szybko w dół pójdą przychody odsetkowe.

Bardziej wyraźny spadek kosztów zacznie się dopiero po Nowym Roku. Wtedy banki staną ponownie przed dylematem – jak zatrzymywać klientów, żeby nie pozwolić sobie na znaczący odpływ depozytów. Ile płacić, żeby klient go nie wycofał? Od początku roku do sierpnia depozyty w sektorze bankowym wzrosły o 28,7 mld zł, czyli o 3,7 proc. i był to bardzo słaby wzrost. Gdy akcja kredytowa w pierwszej połowie roku nieco ruszyła, relacja kredytów do depozytów zwiększyła się ze 103 proc. na koniec 2013 roku do 105,6 proc. na koniec I półrocza 2014 r.

Obniżka stóp spowoduje poprawę sytuacji kredytobiorców i jeśli spowolnienie nie będzie głębokie i nie spowoduje znacznego spadku zatrudnienia, zachęci konsumentów do pożyczania taniego pieniądza. Ci na pewno staną się znowu głównym celem banków. Według danych Komisji Nadzoru Finansowego w pierwszym półroczu przyrost kredytów gospodarstw domowych wynosił 16,7 mld zł, czyli 3,0 proc.

– Od Europy Zachodniej różni nas determinacja konsumentów. Nie są oni jeszcze skłonni zrezygnować z konsumpcji – mówił były członek RPP Dariusz Filar na seminarium makroekonomicznym Société Générale.

Zyski banków przez najbliższe kilka kwartałów zależeć będą od tego, czy strefa euro nie popadnie w recesję i długotrwałą deflację oraz od tej właśnie determinacji konsumentów.

OF

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.