Inwestycje Polskie, to nowy wehikuł na starych drogach

GPW spokojnie przyjęła w poniedziałek weekendowe konferencje czterech ministrów, którzy starali się sprecyzować, na czym właściwie mają polegać plany inwestycyjne rządu w najbliższych latach. Spokój giełdy wynika albo z tego, że wciąż nie wiadomo, jakie będą skutki finansowe i makroekonomiczne lub z tego, że wcale nie mają, gospodarczo, wielkiego znaczenia.

(oprac.graf. DG)

Wydaje się, że oba są prawdziwe. Bo z jednej strony brakuje wielu informacji, a z drugiej skala przedsięwzięć, gdy odczyścić ją z szumu informacyjnego, jest mniejsza niż wygląda na pierwszy rzut oka. Spróbujmy uporządkować, to co wiemy.

Wiadomo, że nie powstanie polski SWF (sovereign wealth fund), mimo, że wcześniej krążyła już nawet jego nazwa: Fundusz Majątku Narodowego. SWF na świecie na ogół mają stałe zasilanie w środki. Norweski i arabskie z wpływów z ropy naftowej i gazu ziemnego, chilijski z miedzi.

Niektóre fundusze zarządzają częścią rezerw walutowych wynikających z dodatniego bilansu płatniczego (Chiny). Inne jak singapurski Temasek wykorzystują dywidendy z powierzonych w zarządzanie aktywów państwowych i prowadzą operacje finansowe (inwestycje w akcje, emisja obligacji itd.). Wreszcie źródłem środków może być budżet, np. wpływy z prywatyzacji. Zawsze celem SWF jest – według definicji prof. Christophera Baldinga (Uniwersytet w Pekinie, HSBC Business School) – takie inwestowanie w aktywa, by zysk przekraczał stopę wolną od ryzyka.

To co proponuje rząd nie spełnia tych warunków. Wpływy z gazu łupkowego, które miały stworzyć Fundusz Węglowodorowy są palcem na łupku skrobane, wpływy z KGHM przechwytuje bezpośrednio budżet. Bilans płatniczy mamy deficytowy i nie wydaje się, by NBP był skłonny oddać część rezerw walutowych w zarządzanie. Stałe zasilanie w gotówkę z budżetu nie wchodzi w grę z przyczyn oczywistych. Możliwe są natomiast wpływy z prywatyzacji, jednak rząd podtrzymał zastrzeżenie utrzymania udziałów pozwalających na kontrolę spółek strategicznych, co zasadniczo ogranicza pozyskanie środków.

Po drugie, z materiałów i wypowiedzi nie wynika, by celem planów inwestycyjnych rządu, a w szczególności nowej roli Banku Gospodarstwa Krajowego czy spółki Inwestycje Polskie, miałoby być osiąganie odpowiedniej stopy zwrotu. Proponowane rozwiązania mają raczej podtrzymywać koniunkturę i być wehikułem umożliwiającym inwestycje publiczne, przy równoczesnym niepowiększaniu deficytu i długu państwa, a nie źródłem dochodów budżetu, czy zabezpieczenia dla przyszłych pokoleń.

Kwestia SWF jest natomiast pouczająca z innego powodu. Otóż mimo pewnych zmian w ostatnich latach, większość z funduszy suwerennych jest nieprzejrzysta, jeśli chodzi o inwestycje, wielkość środków, efektywność itd. Owszem, fundusze norweski, czy Temasek uzyskują wysokie noty w rankingu swfinstitute.org, ale już fundusze chińskie czy arabskie znajdują się nisko na skali indeksu Linaburg-Maduell, którym instytut mierzy przejrzystość SWF.

Jeśli oceniać plany polskiego rządu na podstawie dotychczasowych osiągnięć Krajowego Funduszu Drogowego (awantury w Sejmie o dostęp do dokumentów, niepublikowane plany i prognozy finansowe, ograniczona publikacja wyników), na pytanie jaki model bardziej odpowiada rządowi, odpowiedź brzmi – wydaje się, że ten drugi. Jakość informacji zaprezentowanych od piątku do niedzieli, często niespójnych i niepełnych, pozostawia podobne wrażenie.

Premier zapowiedział 700-800 mld zł inwestycji publicznych do 2020 roku. Dla porównania – tylko w 2011 roku inwestycje prywatne i publiczne (prywatne są dwukrotnie większe niż publiczne) wyniosły 240 mld zł. Co więcej, potencjalne 300 mld funduszy europejskich z nowej perspektywy budżetowej, o których w tym kontekście mówił premier, to kwota całościowa. Tylko część przeznaczana jest na inwestycje. Na początek należy odjąć wspólną politykę rolną (ok. 30 proc.), program kapitał ludzki, część wydatków regionalnych funduszy operacyjnych i wiele innych pozycji.

Jeśli chodzi o kredytowe wsparcie działalności operacyjnej przedsiębiorstw mało prawdopodobne jest wykorzystane 30 mld gwarancji kredytów obrotowych dla małych i średnich przedsiębiorstw oraz teoretycznych 70 mld kredytów pod wpływy z VAT-u. Tu problemem jest nie tylko chłód banków, które zaostrzyły kryteria przyznawania kredytów, ale przede wszystkim ograniczony popyt na kredyty ze strony gospodarki. Nadto beneficjentami kredytów pod zwrot VAT głównie byliby eksporterzy, których kondycja finansowa jest relatywnie najlepsza.

Co zostaje z planów

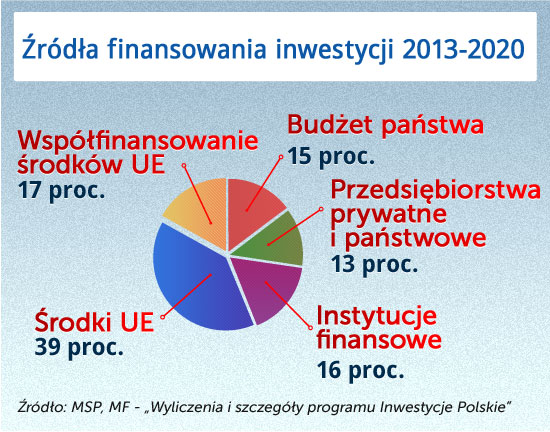

Popatrzmy na wykres zaprezentowany przez ministrów Rostowskiego i Budzanowskiego, pokazujący źródła finansowania inwestycji w Polsce:

(oprac.graf. Darek Gąszczyk/ CC BY-NC-SA zempt)

Otóż wskazuje on, że środki z Unii miałyby udział 39 proc. Jeśli liczyć od wspomnianych 700-800 mld zł, byłoby to 280-350 mld zł, co oczywiście jest niemożliwe, po odjęciu np. wspólnej polityki rolnej.

Czyli podstawa procentowania jest mniejsza, ale ile wynosi – nie wiadomo, a zatem nie można wyliczyć kwot (materiały udostępnione przez CIR i ministrów przypominały zresztą raczej komiksy dla dzieci, a nie poważne opracowania dotyczące wielomiliardowych transferów).

Można natomiast dostrzec, że stosunkowo mały jest udział przedsiębiorstw prywatnych i banków. To założenie dość ostrożne i sensowne, biorąc pod uwagę skomplikowanie projektów, dotychczasowe doświadczenia z partnerstwem publiczno-prywatnym, czy ogólną niepewność warunków gospodarowania.

Pozostaje aktywność państwa

Inwestycje kolejowe (ok. 30 mld zł w latach 2013-2015) prawdopodobnie miałyby być finansowane z funduszy europejskich, a także z gwarantowanego przez Skarb Państwa długu spółek kolejowych, funduszu kolejowego i bezpośrednio z budżetu. Realizacja tego planu jest wątpliwa, biorąc pod uwagę zakładany wzrost wydatków, przy niezdolności zrealizowania znacznie skromniejszych planów w poprzednich latach i stratę części środków europejskich.

Krajowy Fundusz Drogowy, jeden z najważniejszych wehikułów inwestycyjnych w ostatnich latach, wyczerpał swoje możliwości zadłużania i w najbliższym czasie będzie zwijany (wydatki na drogi finansowane z KFD spadną do 8 mld zł w 2014 r. i 2 mld zł w 2015), koncentrując się na obsłudze zaciągniętych długów, ich rolowaniu i spłacie. Jego źródła przychodów możliwe do wykorzystania na te cele są jednak skromne (wpływy z opłaty paliwowej i via toll), a wynik finansowy konsekwentnie ujemny.

Dlatego można przypuszczać, że konieczne będzie jego zasilanie z nowych źródeł, prawdopodobnie rozszerzenia systemu via toll na samochody prywatne. Zarówno w przypadku Wieloletniego Programu Inwestycji Kolejowych jak i Programu Budowy Dróg Krajowych nie udało nam się danych zawartych w tych formalnie obowiązujących dokumentach z zapowiedziami ministrów.

Nowością są koncepcje dotyczące finansowania inwestycji infrastrukturalnych przez Bank Gospodarstwa Krajowego i spółkę Inwestycje Polskie. Z różnych wypowiedzi wynika, że bank otrzyma dodatkowy kapitał w postaci 10 mld złotych (akcje spółek skarbowych wniesione aportem) oraz dodatkowe akcje spółek skarbu państwa (5 mld zł), do sprzedaży prawdopodobnie poprzez giełdę, by powiększyć akcję kredytową. Ma to dać 40 mld zł inwestycji do 2015 roku i 90 mld zł do 2018, co oznacza oczywiście, że BGK będzie musiał także pożyczać pieniądze w bankach i/lub poprzez emisje obligacji.

Równolegle powstanie spółka Inwestycje Polskie i jej kapitał zostanie wniesiony przez Skarb Państwa (zapowiedziano 5-7 mld zł w postaci akcji skarbowych) oraz przez inwestorów instytucjonalnych.

(oprac.graf.DG)

W tym ostatnim przypadku nie jest jasne o kim mowa – czy chodzi o fundusze inwestycyjne, OFE, czy o PZU i PKO BP. Inwestycje Polskie mają obejmować udziały w spółkach celowych, powoływanych do realizacji poszczególnych przedsięwzięć.

Wiceminister skarbu Paweł Tamborski podał, że możliwe jest łączenie kredytów z BGK dla spółek celowych z kupowaniem udziałów w nich przez Inwestycje Polskie. Beneficjentami będą przede wszystkim państwowe spółki energetyczne i gazowe, GDDKiA (10 mld zł) oraz PKP (zakup taboru). Prawdopodobnie tak byłyby finansowane projekty wieloletnie i mające w sobie znaczne ryzyko polityczne (np. dotyczące przyszłych wpływów od użytkowników energii, kolei i dróg).

Jak by nie było, dług BGK i spółek celowych, w których udziały mają mieć Inwestycje Polskie, nie powiększy prawdopodobnie długu publicznego, ani w nomenklaturze krajowej ani ESA, podobnie jak nie powiększa go dług firm państwowych kontrolowanych przez Skarb Państwa. Program może jednakże wymagać gwarancji skarbowych explicite lub implicite dla BGK, wynikających z pozycji właścicielskiej Skarbu Państwa. Podobnie, gwarancje bezpośrednie lub pośrednie mogą dotyczyć spółek celowych.

Rodzi się też pytanie o efektywność tych projektów inwestycyjnych. Pouczającą tabelę dotyczącą podstawowych metod finansowania projektów infrastrukturalnych zamieszcza publikacja rządu australijskiego z 2009 roku „Public Infrastructure Financing”. Poniżej jej skrót:

(oprac.graf. DG)

Co wynika z tej tabeli:

Po pierwsze, pokazuje ona zróżnicowanie możliwości finansowania inwestycji.

Po drugie, wprowadzenie czynnika rynkowego w pozyskiwaniu inwestycji zwiększa jego koszty, ale zmniejsza ryzyko dla projektów.

Po trzecie, podobnie oddziałuje wprowadzenie komponentu prywatnego do finansowania i projektów.

Jak sytuuje się w tych potencjalnych możliwościach plan inwestycyjny rządu? Znaczna część tego finansowania jest budżetowa (bezpośrednio z budżetu lub z budżetu środków europejskich, co najmniej 50 procent). Część finansowana na rynku (przedsiębiorstwa państwowe i prywatne oraz banki, co najmniej 30 procent) powinna wprowadzić nieco dyscypliny. Jednak dyscyplinujący udział firm państwowych jest dyskusyjny, a udział podmiotów prywatnych – w ogóle niepewny.

W tej sytuacji rządowe plany inwestycyjne są nadal wystawione na ryzyko wszystkich nieefektywności budżetowego prowadzenia projektów, które doskonale można zaobserwować w przypadku dróg i autostrad prowadzących donikąd, czy ślimaczących się inwestycjach kolejowych. W tych projektach zamrożono gigantyczne pieniądze a straty wynikające z oddania do użytku tylko fragmentów ciągów komunikacyjnych, czy będące skutkiem opóźnień w budowie i modernizacji, można szacować w ostatnich latach na grube setki milionów złotych rocznie. Nie wydaje się, by straty te w przyszłości miały być niższe dzięki nowej konstrukcji finansowania inwestycji.

OF

(oprac.graf. DG)

zrodla finansowania inwestycje polskie

Program-Inwestycje-Polskie-struktura

wehikuly finansowe inwestycje polskie CC by Images_of_Money

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.