Cena ropy w sposób skokowy dostosowała się do spadającej od momentu rozpadu systemu z Bretton Woods wartości dolara. Analizując rynek ropy można dostrzec silną zależność: kiedy spada wartość dolara, to rośnie – wyrażona w dolarach - cena ropy - mówi w rozmowie Wojciech Potocki, autor książki „Ropa naftowa a wzrost gospodarczy. Teoria i praktyka”.

(infografika Dariusz Gąszczyk/ CC by Håkon Thingstad)

Obserwator Finansowy: W 1998 roku cena ropy wynosiła 12 dolarów za baryłkę, ponad 140 w 2008, spadła do 42 w 2009, później ponownie wzrosła do 80-90 dolarów a teraz znowu jest poniżej 50. Czy tak wielką zmienność ceny można wytłumaczyć czynnikami fundamentalnymi?

Wojciech Potocki: Według mnie – nie. Przez czynniki fundamentalne rozumiemy oczywiście podaż, popyt oraz elastyczność dochodową popytu, jak również elastyczność cenową podaży. Elastyczność podaży jest niska i malejąca, więc tutaj niewielkie zmiany podaży wywołują gwałtowny wzrost ceny. Przykładowo spadek dostaw ropy z Nigerii mającej 3 proc. udział w globalnym wydobyciu mógłby teoretycznie spowodować 30-proc. wzrost ceny (dla elastyczności wynoszącej 0,1).

Mimo wszystko czynniki fundamentalne związane z rynkiem ropy nie pozwalają wytłumaczyć takiego zachowania cen. Istnieją inne czynniki powodujące tak znaczną zmienność w tak krótkim czasie – uważam że działają czynniki psychologiczne, na które składają się różne zdarzenia polityczne, wojny, rewolucje, itp.

Takim wydarzeniem z pewnością był pierwszy kryzys naftowy w 1973 r. kiedy OPEC podniósł ceny z ropy dla krajów Zachodu wspierających Izrael w wojnie z Egiptem?

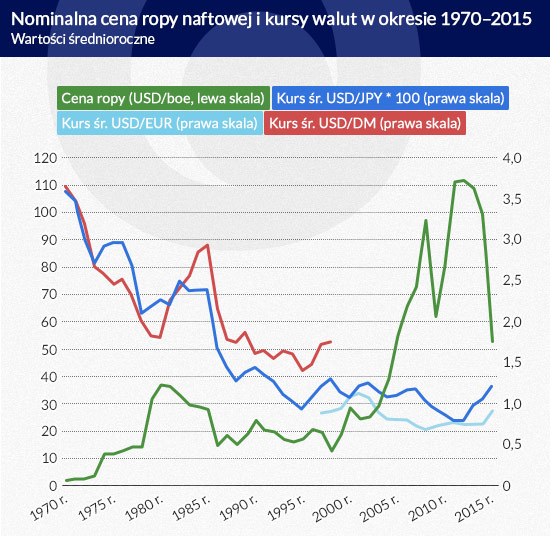

Tak, przy czym wzrost ceny ropy z trzech do 12 dolarów za baryłkę w 1973 roku wynikał nie tyle z embarga OPEC spowodowanego czynnikami politycznymi, ile z tego, że wzrost cen miał podstawy ekonomiczne. Gwałtowny wzrost ceny ropy odzwierciedlał z jednej strony bieżącą światową sytuację ekonomiczną i rynkową ropy naftowej (tj. olbrzymią energochłonność gospodarek, rosnące uzależnienie Zachodu od importu taniej ropy i przekazanie przez rząd USA sygnału o wejściu przemysłu wydobywczego w fazę schyłkową), natomiast z drugiej strony gwałtowną deprecjację dolara po decyzji USA o odstąpieniu od systemu z Bretton Woods.

Ponieważ najpierw bardzo spadła wartość dolara, OPEC zażądał większej liczby dolarów za tę samą ilość ropy, tak?

Tak, początek lat ‘70, był okresem silnego spadku wartości dolara względem innych walut, który w końcu odbił się w cenach, najpierw ropy i innych surowców, a potem ogółu towarów i usług. Decyzja OPEC o podwyższeniu ceny ropy naftowej motywowana była względami ekonomicznymi natomiast czynniki polityczne związane z wojną Yom Kippur były jedynie pretekstem do wprowadzenia embargo na dostawy, kto wkrótce po cichu zostało zniesione.

Czyli uważa Pan, że OPEC miał w sumie uzasadniony powód, żeby podnieść cenę ropy?

OPEC powstał w 1960 r. w warunkach postępującej dekolonizacji w celu walki o interesy polityczne i ekonomiczne krajów arabskich – członków kartelu, tj. w celu przejęcia kontroli nad eksploatacją posiadanych złóż ropy naftowej i przejęcie zysków od Siedmiu Sióstr, wielkich zachodnich koncernów naftowych, które przez dekady ustalały reguły gry na światowym rynku ropy. OPEC stopniowo eliminował zachodnie firmy odbierając koncesje i aktywa wydobywcze, a kulminacyjnym i zwrotnym punktem była podwyżka ceny i embargo na dostawy ropy w październiku 1970 r. do krajów popierających Izrael. Powód był ekonomiczny, pretekst – polityczny.

Wychodzi więc na to, że czynnik psychologiczny wynikający z wojny Yom Kippur w 1973 r. był nie tyle przyczyną, ile katalizatorem kryzysu naftowego. OPEC był tylko katalizatorem procesu narastającej inflacji.

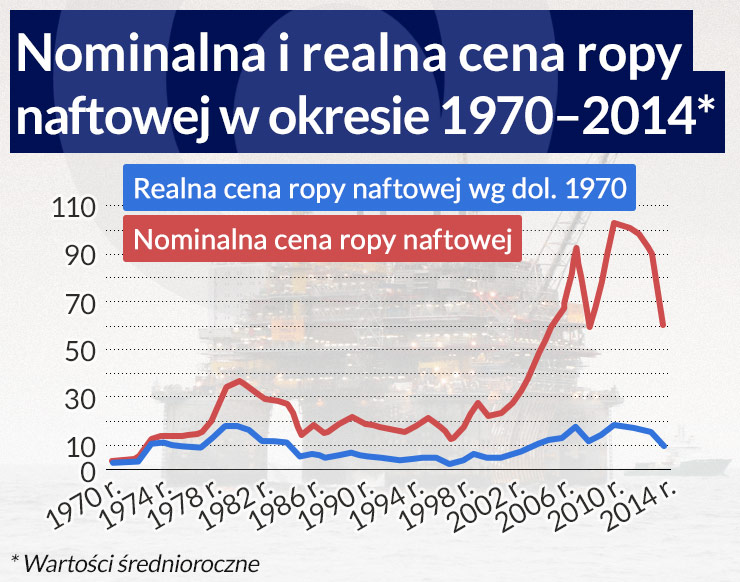

Zgadzam się z tym, cena ropy w sposób skokowy dostosowała się do spadającej od momentu rozpadu systemu z Bretton Woods wartości dolara. Analizując rynek ropy można dostrzec silną zależność: kiedy spada wartość dolara, to rośnie – wyrażona w dolarach – cena ropy. Kiedy wartość dolara rośnie, cena ropy spada. Ta zależność jest stale widoczna w bardzo długim terminie – w swojej książce pokazałem ją na przestrzeni ponad 40 lat.

Infografika DG

Jak można to wytłumaczyć?

Realna cena ropy, pomijająca zmiany wartości waluty, w której się ją kwotuje, jest zaskakująco stabilna. W 2012 r. dokonałem oszacowania realnej ceny ropy w dolarach korygując cenę nominalną ropy wskaźnikami CPI. To doprowadziło mnie do wniosku, że realna cena ropy stanowiła zaledwie 20-30 proc. ceny nominalnej. Pozostałe 70 – 80 to nawis inflacyjny. Według mnie realna cena ropy jest niska i w miarę stabilna, nie przekroczyła 20 dolarów (według ich wartości z początku lat ’70). W bardzo długim okresie, obejmującym prawie 40 lat, cena ropy nigdy nie przekroczyła 20 dolarów. To jest jeden z najważniejszych wniosków moich badań.

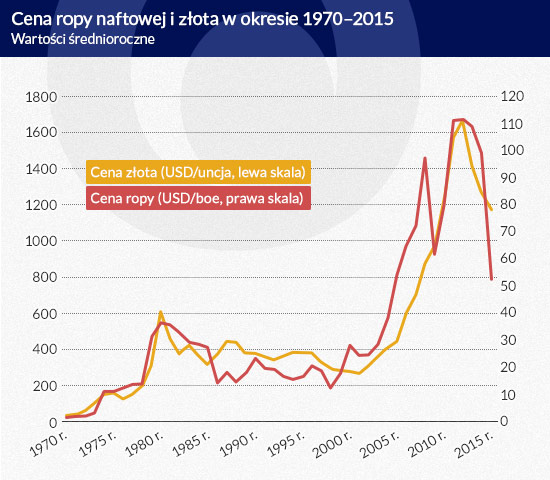

Zaskakująco ścisła jest też zależność między ceną ropy a ceną złota.

To prawda. I również w tym wypadku ma ona bardzo długoterminowy charakter. Wykres porównawczy ceny ropy w dolarach i złota w dolarach potwierdza tezę, że realna cena ropy jest stabilna. Cena nominalna – i ropy, i złota, pokazuje głównie utratę wartości dolara. Wykres pokazuje też jak nieroztropne jest zamykanie oczu na cenę złota przy analizowaniu rynku ropy.

Infografika DG

Czy szczytowy poziom produkcji ropy naftowej (peak oil) mamy już definitywnie za sobą?

Konwencjonalna ropa się kończy, co do tego nie ma wątpliwości. W ostatnich kilkunastu miesiącach pojawiło się jednak bardzo dużo ropy tak zwanej niekonwencjonalnej produkowanej w Stanach Zjednoczonych. Pochodzi ona ze złóż uwięzionych w strukturach skalnych i piasków bitumicznych oraz złóż ciężkiej ropy. Niektórzy specjaliści wskazywali, że Amerykanie prowadzą bardzo zaawansowane badania, ale te badania rozpoczęto kilkadziesiąt lat temu i nikt nie przewidywał, że nagle nastąpi przełom technologiczny.

Ostatni kryzys, a zwłaszcza wzrost ceny ropy w 2007 roku do 150 dolarów za baryłkę był wielkim impulsem dla przyspieszenia tych prac. W związku spadek ceny ropy w 2014 r. i jej niski poziom, jaki obserwujemy od ponad roku wynika przede wszystkim z czynników fundamentalnych, czyli z olbrzymiej podaży ropy, zwłaszcza niekonwencjonalnej.

Przekroczyliśmy już peak oil, ale spadek wydobycia ropy konwencjonalnej jest z nadwyżką kompensowany przez wydobycie ropy niekonwencjonalnej. Olbrzymie złoża ropy niekonwencjonalnej znajdują się w Stanach Zjednoczonych i w Kanadzie. Znajdujemy się w sytuacji zupełnie nieprzewidywanej jeszcze pięć lat temu.

Czy przy takiej nieprzewidywalności jest w ogóle sens robić długoterminowe prognozy ceny ropy?

Żadna z długoterminowych prognoz nie sprawdza się. Prognozowanie ma jednak sens, ponieważ pozwala na identyfikację głównych czynników i zrozumienie zależności panujących na tym rynku. Poza tym długoterminowe prognozy są konieczne do oceny projektów inwestycyjnych, wycen złóż, akcji koncernów energetycznych itd.

Jak w starym dowcipie o generale który pyta o długoterminową prognozę pogody. – Jest tutaj, panie generalne, ale 2 tygodniowe prognozy w ogóle się nie sprawdzają. – Wiem, ale i tak coś potrzebuję wrzucić do symulacji pola bitwy.

Trochę tak [śmiech]. Długoterminowa prognoza, zawsze w jakiejś mierze błędna, jednak mówi nam więcej niż gdybyśmy nie zadali sobie trudu dokonania analizy i po prostu wybrali przypadkowo jakąś liczbę.

A prognozy krótkoterminowe?

W książce przedstawiłem sposób prognozowania krótkoterminowych cen, w perspektywie kilkunastu, do maksymalnie 36 miesięcy. W perspektywie 3 lat prognozy można robić na podstawie cen kontraktów futures kwotowanych przez rynek amerykański. Ceny kontraktów i opcji pozwalają nam na wyciągnięcie zmienności implikowanej i poprzez formułę Blacka-Scholesa możemy je wykorzystać do prognozowania granic przydziału zmienności, w którym z założonym prawdopodobieństwem znajdą się przyszłe ceny ropy naftowej. To jest bardzo użyteczne narzędzie i ono się sprawdza. W każdym razie to jest jedyne silne narzędzie, które powinno być wykorzystywane.

Ustaliliśmy, że cena ropy jest w znacznej mierze wyznaczana przez wartość dolara. Czy spodziewane zacieśnienie polityki monetarnej przez Fed i w związku z tym wzrost wartości dolara będzie czynnikiem trzymającym cenę ropy na niskim poziomie?

Zgadzam się z tym, polityka Fed jest i pozostanie ważnym czynnikiem kształtującym ceny ropy. Wydaje mi się jednak, że nie będzie ważniejsza niż czynniki fundamentalne. Poza wydobyciem konwencjonalnej ropy dochodzi olbrzymie wydobycie ropy niekonwencjonalnej. Według mnie to jest nowa era przemysłu wydobywczego ropy naftowej. Polityka monetarna Fed będzie nadal ważnym, ale nie decydującym czynnikiem na rynku ropy.

Jak będzie kształtowała się cena ropy w przyszłości?

Mam dobrą wiadomość – ceny ropy w dłuższym terminie pozostaną niskie. Może nie poniżej 50 dolarów, ale poniżej 75 dolarów, co uważam dalej za niski poziom ceny. Będziemy jednak świadkami wysokiej zmienności ceny ropy, jak dotychczas. Mówię o perspektywie pięciu, może dziesięciu lat. Wydobycie ropy niekonwencjonalnej w Stanach Zjednoczonych osiągnęło wysoki poziom zaawansowania, więc tutaj potencjał jest olbrzymi. Poza tym na światowy rynek wchodzi nowy znaczący dostawca – Iran, więc będziemy mieli do czynienia z kontynuacją walki o udział rynkowy.

Rozmawiał Krzysztof Nędzyński

Wojciech Potocki jest autorem książki „Ropa naftowa a wzrost gospodarczy. Teoria i praktyka”.

(infografika Dariusz Gąszczyk/ CC by Håkon Thingstad)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.