EBC w marcu uratuje euro po raz ostatni, potem kolej na rządy

Mario Draghi zapowiedział, ze na kolejnym posiedzeniu EBC „zrewidowanie nastawienia w polityce pieniężnej”, ale ponieważ dodał charakterystycznym tonem „nie poddamy się”, rynki odczytały to jako zapowiedź poszerzenia programu QE. Wielkiego entuzjazmu nie ma, bo wszyscy wiedzą, że polityka pieniężna dochodzi do granic.

Mario Draghi i Vítor Constâncio w drodze na konferencję EBC 21.01.2016 r. (CC BY-NC ECB European Central Bank)

Jeśli jest na świecie bankier, który opanował słowną interwencję, to niewątpliwie jest nim prezes Europejskiego Banku Centralnego Mario Draghi. Jego styczniowe „nie poddamy się” odebrano tak jak „zrobimy co musimy” z listopada 2015 roku, które z kolei było parafrazą „zrobimy wszystko co trzeba” (w domyśle: aby uratować euro) z lipca 2012 roku. Wszystkie te słowne wytrychy służą poinformowaniu rynków, że EBC uczestniczy w wojnie walutowej dużych banków centralnych, ale oczywiście nie może mówić o tym wprost. Żaden bank nie mówi o tym wprost.

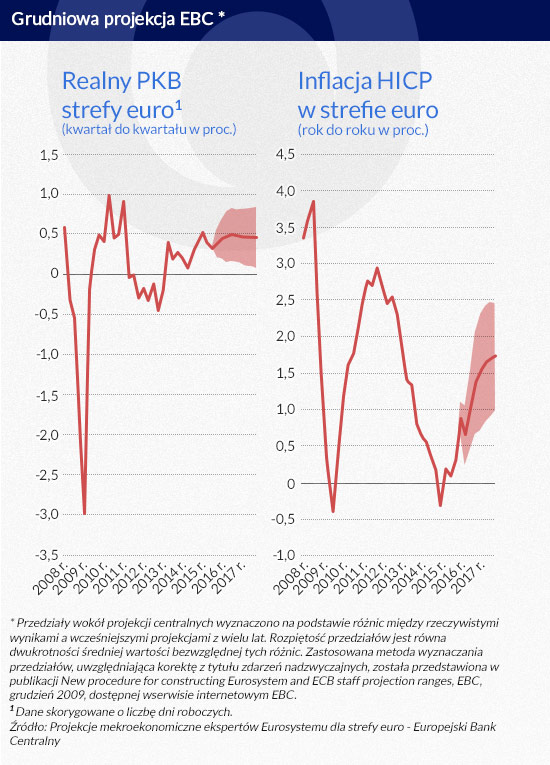

Poszerzenia europejskiego programu skupu aktywów ponad kwotę 60 mld euro miesięcznie, bądź poza marzec 2017 roku spodziewano się już na ostatnim posiedzeniu EBC. Nie doszło do niego, prawdopodobnie przez opór Niemiec, które bronią wartości wspólnej waluty. Przynajmniej werbalnie. Na grudniowym posiedzeniu obcięto tylko stopę depozytową z minus 0,2 proc. do minus 0,3 proc. i zaprezentowano projekcje, z której wynika, że inflacja w strefie euro osiągnie 1 proc. w 2016 roku i 1,6 proc. w 2017 roku.

Oprac. DG

Co zatem zmieniło się w styczniu? O tym Draghi mówił już otwarcie – od daty zamknięcia ostatniej projekcji o 40 proc. spadła cena ropy naftowej, chwieją się Chiny i rynki rozwijające się, wiele giełd wpadło w bessę. Ciężko w takich warunkach oczekiwać kwitnącego wzrostu PKB i inflacji. Przeciwnie można obawiać się tzw. efektów drugiej rundy. Niskie wskaźniki inflacji mogą wpłynąć na niskie oczekiwania inflacyjne, te z kolei na porozumienia płacowe, które mogą wywołać deflacyjną spiralę.

Skoro inflacja w grudniu 2015 roku wynosiła tylko 0,2 proc., a surowce od tego czasu znajdują się jeszcze niżej nie sposób oczekiwać, że EBC w tym roku choćby zbliży się do 2 proc. celu inflacyjnego, albo chociaż do 1 proc. wyniku z grudniowej projekcji. „Spodziewana ścieżka rocznej inflacji HICP w 2016 roku jest teraz wyraźnie niższa w porównaniu z perspektywami na początku grudnia” – czytał Draghi w komunikacie, który zaaprobowali członkowie Rady Prezesów EBC.

O ile konkretnie inflacja będzie niższa przekonamy się 10 marca po kolejnym posiedzeniu. Ekonomiści mBanku w prognozie na 2016 rok szacują, że inflacja w strefie euro na początku roku zaskoczy negatywnie i zbliży się do zera. Dopiero w drugiej połowie roku oczekują odbicia cen surowców i zakręcenia wskaźnika inflacji w górę. „Wszystko w granicach secular stagnation – polityka monetarna zaczyna sięgać granic swojej efektywności” – dodają.

Rzeczywiście warto się zastanowić czy Europejski Bank Centralny nie doszedł do ściany. Nawet jeśli w marcu zwiększy program QE albo minimalnie obniży stopę depozytową to osiągnie najwyżej symboliczne osłabienie euro, które w założeniach ma pomóc eksportowi. Ta recepta zadziałała na początku zeszłego roku spychając kurs EUR USD z okolic 1,22 do 1,08 dziś, ale do zapowiadanej od dawna wizji parytetu euro i dolara wciąż daleko.

Warto dodać, że w trzecim kwartale 2015 roku wzrost PKB strefy euro wynosił tylko 0,3 proc. kwartał do kwartału i możliwe to było dzięki prywatnej konsumpcji, a kontrybucja eksportu była negatywna.

„Bazooka EBC napotyka na solidy mur przeszkód. Pierwszym jest system bankowy nadwątlony przez bilion euro złych kredytów, z bilansami wciąż trzy razy większymi niż gospodarka strefy euro. Drugim problemem jest brak inwestycji przedsiębiorstw, które pozostają niewrażliwe na niższe stopy procentowe. Trzecim jest płytki rynki kapitałowy – wąskie gardło przez które płynność EBC cieknie do małych i średnich firm, odpowiedzialnych za 80 procent nowych miejsc pracy” – wymieniał w grudniu w „Financial Times” Alberto Gallo z Royal Bank of Scotland. Nic się od tego czasu nie zmieniło, jeśli już to na gorsze.

Zmierzam do tego, że bez większych inwestycji i większego eksportu nie uda się osiągnąć wyraźnego wzrostu PKB, a co za tym idzie wzrostu inflacji, który nie wynika tylko z efektów bazowych. Sama polityka monetarna zaś do tego nie wystarczy.

Warto pamiętać, że Mario Draghi nie jest jedynym bankierem centralnym bezskutecznie starającym się osiągnąć cel inflacyjny. Japońska prasa donosi, ze Haruhiko Kuroda myśli nad dalszym rozszerzeniem skupu aktywów, Mark Carney z Banku Anglii zadeklarował, że „nie ma pośpiechu” w sprawie spodziewanej w tym roku podwyżki stóp. Nie milkną też spekulacje, że nawet Janet Yellen stojąca na czele amerykańskiego Fed poprzestanie na razie na jednej podwyżce stóp, choć w tym roku planowano cztery. Mówiąc wprost: konkurencja w osłabianiu własnej waluty jest spora i Draghi wygrywa tylko do konferencji prasowej kolejnego bankiera.

Truizmem jest stwierdzenie, że za niekonwencjonalną polityką monetarną EBC powinna w takim razie pójść skoordynowana polityka fiskalna rządów państw strefy euro. To wciąż się jednak nie dzieje, warto więc zastanowić się czy są jakieś działania możliwe do zaakceptowania przez 19 różnych krajów.

Teoretycznie mógłby to być duży program inwestycji infrastrukturalnych, ale precedens w postaci planu Junckera nie nastraja optymistycznie. Za 315 miliardami euro, który wybija się na czołówki gazet stoi tak naprawdę tylko 21 mld euro zlewarowanych aktywów. Więcej pewnie nie jest możliwe przy tak małym w stosunku do rozmiarów gospodarki budżecie UE i przy tak dużym zadłużeniu wielu państw.

Także rozwiązanie ideologicznie przeciwne – liberalizacja i obniżka podatków aby przyciągnąć inwestycje prywatne, udało się tylko w dwóch krajach – w Irlandii i Hiszpanii. Z różnych względów inne rządy nie chcą tego powtarzać.

Co zatem zostaje? Pewien trop podpowiedział w Davos premier Holandii.

„Tylko 35 proc. europejskiej gospodarki jest częścią europejskiego wspólnego rynku, 65 proc. nie. Gospodarka cyfrowa, usługi, energia, kapitał to wszystko nie jest częścią wspólnego rynku. To co powinniśmy robić przez następne 12 miesięcy to przyśpieszyć postęp w dziedzinie wspólnego rynku cyfrowego, także dyrektywę dotyczącą usług i jej implementację, aby otworzyć zawody, które wciąż w wielu krajach są chronione. Wiemy z badań, że 1,3 bln euro będzie dodane do PKB Unii Europejskiej jeśli to zrobimy” – mówił Mark Rutte.

I to jest bardzo europejski sposób reform – biurokratyczne negocjacje do upadłego. Miejmy nadzieję, że się powiodą, bo nigdzie nie jest zagwarantowane, że kryzys strefy euro taki jak w 2011 roku już się nie powtórzy, a amunicja EBC niemal się wyczerpała.

Mario Draghi i Vítor Constâncio w drodze na konferencję EBC 21.01.2016 r. (CC BY-NC ECB European Central Bank)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.