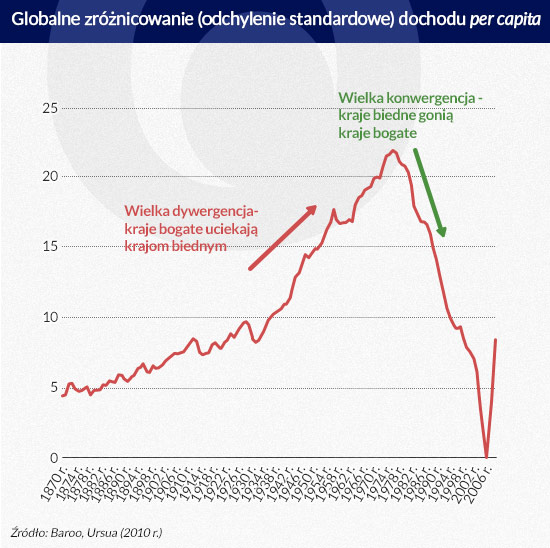

Spowolnienie gospodarcze na rynkach wschodzących stawia pytanie, jaka jest przyszłość tych krajów. Czy mimo obecnego spowolnienia, będą one wciąż nadganiały kraje rozwinięte, tak jak w ostatnich 20-30 latach? Czy też wrócimy do sytuacji charakterystycznej dla lat 1870-1970, kiedy to kraje uboższe utrzymywały stały dystans lub nawet traciły do krajów zamożniejszych?

(infografika Dariusz Gąszczyk)

Inaczej mówiąc, czy wielka konwergencja to proces trwały czy tylko chwilowy kaprys historii?

Tą wielką konwergencję widać chociażby w zróżnicowaniu poziomu dochodu na świecie – od rewolucji przemysłowej do lat 70. XX wieku, zróżnicowanie rosło, ponieważ bogaci uciekali biednym. Od lat 70., zróżnicowanie bardzo szybko maleje, ponieważ biedniejsi zaczęli doganiać bogatych.

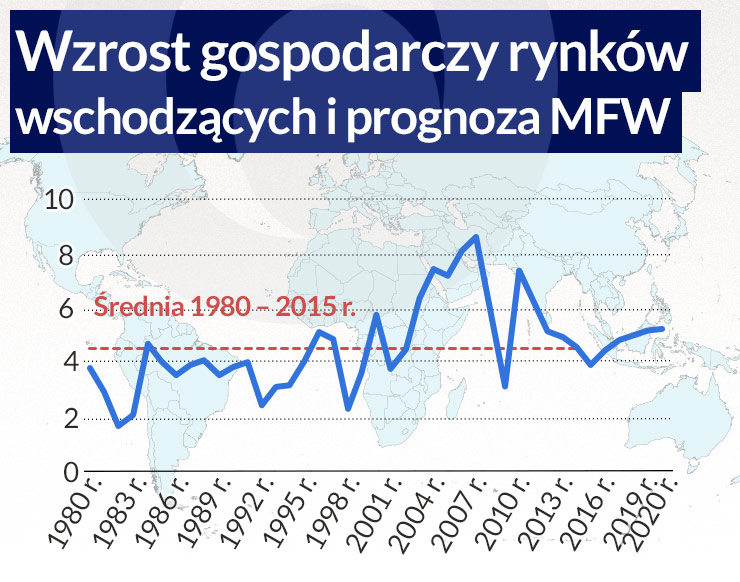

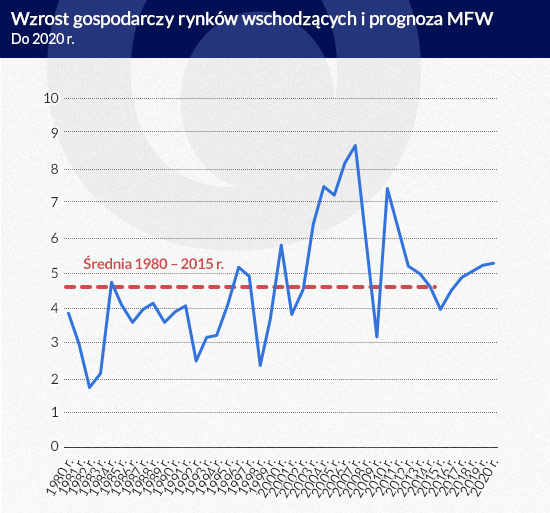

Dominujące spojrzenie w międzynarodowych instytucjach finansowych jest takie, że wielka konwergencja będzie trwała. Dobrze oddają to prognozy Międzynarodowego Funduszu Walutowego. Wskazują one, że średni wzrost rynków wschodzących w najbliższych pięciu latach wyniesie 5 proc., czyli 0,4 pkt proc. szybciej niż średnia w latach 1980-2015. Aż dwie trzecie tego wzrostu będzie generowane w Azji, szczególnie w tak dużych gospodarkach jak Chiny, Indie czy Indonezja. Wschodząca Azja ma rozwijać się w tempie 6,2 proc., czyli zaledwie 1 punkt procentowy wolniej od średniej z lat 1980-2015, która była kosmicznie wysoka.

(infografika Dariusz Gąszczyk)

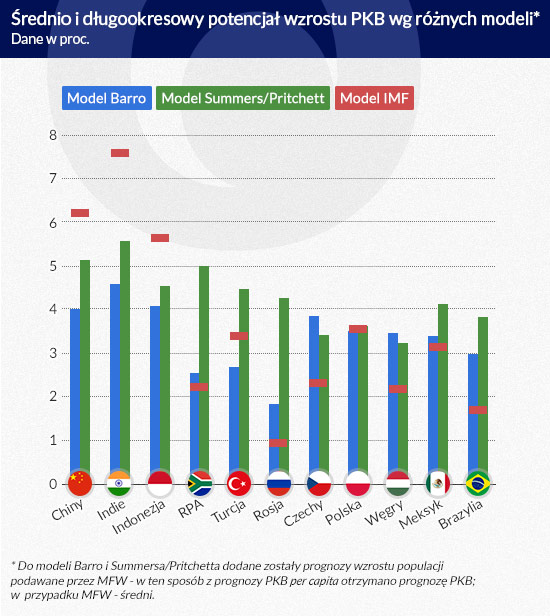

Wielu ekonomistów kwestionuje jednak ten optymizm. Ostatnio Robert Barro, który zasłynął badaniami nad wzrostem gospodarczym, opublikował badanie, w którym ostrzega, że Chiny mogą długookresowo rozwijać się w tempie 4 proc. lub niżej (3,5 proc. per capita, ale do tego trzeba dodać wzrost ludności, który przez najbliższą dekadę powinien być dodatni) – wobec ponad 6 proc., jakie przewiduje MFW i 6,5 proc. zakładanych przez rząd w Pekinie. Niedawno podobne badanie opublikowali Lawrence Summers (ten od hipotezy sekularnej stagnacji) i Terry Pritchett. Twierdzą oni, że generalnie prognozy dotyczące dużych krajów azjatyckich są zbyt optymistyczne.

Oba modele są do siebie dość podobne, w takim sensie, że starają się oszacować możliwe do osiągnięcia tempo wzrostu jako funkcję poziomu rozwoju (konwergencja – kraje uboższe rozwijają się nieco szybciej) oraz niewielkiej liczby dodatkowych czynników strukturalnych. Idą w ślady literatury, która kwitła szczególnie w latach 90. U Barro te czynniki to m.in. stopa inwestycji, jakość rządów prawa, czy otwartość handlowa. Summers i Pritchett mają jeszcze prostsze podejście. Ich zdaniem próba znalezienia dokładnych determinantów wzrostu jest bezcelowa, ponieważ nie ma takiej grupy czynników, co do których istniałby jakikolwiek konsensus. Argumentują, że statystycznie najlepszą prognozą jest jakaś średnia ważona między długookresowym globalnym tempem wzrostu, średnią historyczną dla danego kraju oraz efektem konwergencji.

Oba modele mają też jeden wspólny wniosek: bardzo szybkie tempo wzrostu rynków wschodzących z ostatnich 20-30 lat nie jest absolutnie żadną gwarancją, że podobnie szybkie tempo zostanie osiągnięte w kolejnych latach. Wręcz przeciwnie, lepiej prognozować, że nadzwyczajne wyniki jakiegoś kraju nie będą kontynuowane. To nie oznacza, że konwergencja zostanie całkowicie wstrzymana, ale że jej tempo może być rozczarowujące, szczególnie na tle ostatnich dekad. Barro przekonuje, że największym wyzwaniem dla Chin może być uniesienie politycznych konsekwencji spowolnienia gospodarki. Argument ten można przenieść na inne kraje. Marzenie o szybkim dogonieniu krajów rozwiniętych może być nie do zrealizowania, a polityczne udźwignięcie marzeń rodzącej się klasy średniej może być ogromnie trudne.

(infografika Dariusz Gąszczyk)

Czy ostrzeżenie, że wzrost rynków wschodzących może być niższy od oczekiwań, dotyczy też innych regionów, poza Azją? Do modeli Barro i Summersa „włożyłem” dane z innych krajów, by zobaczyć, jak widać ich przyszłość w tym zwierciadle. Okazuje się, że wnioski mogą być czasem odwrotne. W niektórych przypadkach modele te pokazują lepsze wyniki niż prognozy MFW – dzieje się tak na przykład w przypadku Rosji, Brazylii, Czech czy Węgier. Szczególnie te dwa pierwsze kraje są ciekawe, ponieważ wokół nich narosła w ostatnich latach atmosfera głębokiego pesymizmu. Możliwe, że ten pesymizm nadmiernie przesiąkł do prognoz średniookresowych, które nie doceniają strukturalnego potencjału rozwoju tych rynków. Ten potencjał jest oczywiście niski, ale nie musi oznaczać stagnacji.

Polska natomiast stanowi przypadek szczególnie ciekawy. Modele Barro i Summersa pokazują właściwie ten sam wzrost, co prognozy MFW – 3,5 proc. Ta zgodność jest wyjątkowa na tyle innych krajów, co dobrze widać na załączonym wykresie. Można by pokusić się o stwierdzenie, że z którejkolwiek strony nie patrzeć na polską gospodarkę, rozwija się ona zgodnie ze swoim potencjałem. W 2014 r. średni wzrost PKB wyniósł 3,6 proc.

To ani dużo ani mało. Dużo, bo pozwala systematycznie podnosić jakość życia. Mało, bo oczekiwania są znacznie większe. W dyskursie publicznym bardzo często ujawnia się pragnienie, by Polska szybko dogoniła Zachód pod względem dochodu i standardów życia. Przy 3,5-procentowym tempie wzrostu PKB per capita będzie to proces wyjątkowo mozolny, którego końca nie dożyje prawdopodobnie większość żyjących dziś obywateli. Przyjmując, że Niemcy będą zwiększały PKB per capita w tempie 1,5 proc. rocznie, nasz 3,5-procentowy wzrost pozwoliłby dogonić zachodnich sąsiadów za ok. 40 lat. Gdybyśmy zwiększyli wzrost do 4,5 proc., dogonilibyśmy Niemcy w ciągu niecałych 25 lat. Ale już obniżenie wzrostu Polski do 2-3 proc. praktycznie uniemożliwia osiągnięcie celu.

W Polsce bardzo aktualna jest zatem uwaga Roberta Barro, że zaakceptowanie umiarkowanego tempa wzrostu może być dużym wyzwaniem politycznym. Decydenci będą musieli uważać, by nie przekroczyć cienkiej linii między stawianiem celów ambitnych, a stawianiem celów niemożliwych. Te pierwsze mogą mobilizować społeczeństwo, te drugie – wywoływać narastającą frustrację opóźnieniem rozwojowym.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.