Gospodarka zaskakująco silna, a ceny zaskakująco niskie

Według wstępnych danych GUS gospodarka rozwijała się w tempie 3,3 proc. Powszechnie zaś oczekiwano, że tempo spadnie w drugiej połowie roku poniżej 3 proc. Niespodzianki takie nie zdarzają się często. Biorąc pod uwagę negatywne okoliczności zewnętrzne, polska gospodarka pokazała w ostatnich miesiącach dużą siłę i odporność. Co ciekawe, równocześnie postępuje spadek inflacji.

(CC BY Dan Markeye/DG)

Załamanie eksportu na wschód Europy oraz osłabienie gospodarki strefy euro stworzyły wspólnie negatywny kontekst zewnętrzny, w którym ciężko było oczekiwać utrzymania dość wysokiego wzrostu gospodarczego w Polsce. Konsensus ekonomistów rynkowych wskazywał, że wzrost PKB w trzecim kwartale wyniósł 2,7 proc., a żadna prognoza nie była wyższa od 3 proc. Tymczasem według wstępnych danych GUS wzrost wyniósł 3,3 proc., wobec 3,4 proc. odnotowanych w pierwszych sześciu miesiącach.

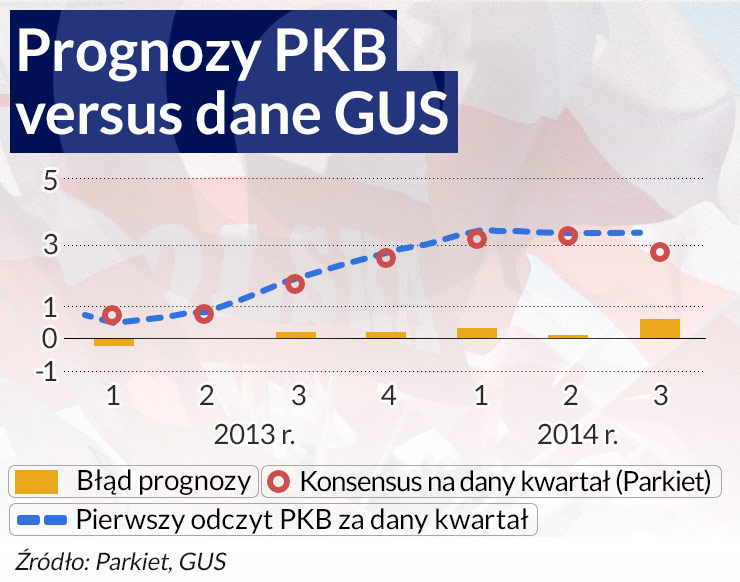

Różnica 0,6 pkt proc. między konsensusem ekonomistów a odczytem GUS na papierze wydaje się mała, ale to w rzeczywistości dużo. Taki błąd prognozy zdarza się bardzo rzadko, raz na wiele lat. Na załączonym wykresie pokazuję dane o PKB (z momentu ich pierwszej publikacji) oraz konsensus na dany kwartał. Widać, że pomyłka w ostatnim kwartale była wyjątkowo wysoka. Nie można jej chyba tłumaczyć zmianą metodologii liczenia PKB na uaktualnione rachunki ESA2010, ponieważ kluczowym zaskoczeniem jest nawet nie wielkość wzrostu, ale niewielka jego zmiana między pierwszym, drugim i trzecim kwartałem (chyba, że okaże się, iż GUS w szacunku przy nowej metodologii popełnił błąd – na razie zakładam, że to mało prawdopodobne).

(Infografika D.Gąszczyk)

Krajowe młyny mielą mocno

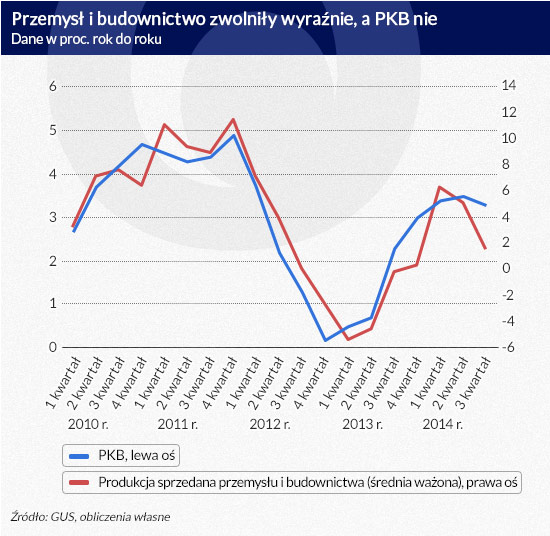

Trend jest inny niż powszechnie oczekiwano, zamiast spowalniania wzrostu, mamy jego stabilizację na solidnym poziomie powyżej 3 proc. Zaskakujące jest, że dzieje się to w warunkach znaczącego pogorszenia większości miesięcznych wskaźników makroekonomicznych. Od wiosny widać było pogorszenie dynamiki produkcji sprzedanej przemysłu i budownictwa oraz sprzedaży detalicznej, niższe odczyty wskaźników nastrojów wśród firm i konsumentów, słabsze wyniki eksportu, niższe wzrosty dochodów z VAT (wrażliwych na zmiany koniunktury). Pewną niespodzianką jest też, że Polska nie zareagowała na dość wyraźne spowolnienie aktywności w Niemczech, gdzie wzrost spadł z ok. 2 proc. licząc rok do roku w pierwszym kwartale do niewiele ponad 1 proc. w trzecim.

Jak wyjaśnić odporność polskiej gospodarki? Najpierw poczynić trzeba dwa zastrzeżenia, które sugerują ostrożność przy interpretowaniu ostatnich danych GUS.

Po pierwsze, dane mają bardzo wstępny charakter. W przeszłości zdarzały się istotne rewizje danych dotyczących wzrostu – na przykład pierwsze dane za czwarty kwartał 2012 r. pokazały wzrost o 1,1 proc., kolejne dane wskazały, że było to 0,7 proc., a dziś wiemy, że było to tylko 0,2 proc. (choć te dzisiejsze dane są według nieco innej metodologii). Choć tak duże rewizje nie są częste.

Po drugie, jak wspominano, wysoki wzrost PKB utrzymał się pomimo wyraźnego spowolnienia aktywności w wielu obszarach gospodarki – w przemyśle, budownictwie, handlu oraz w całym obszarze eksportowym.

Infografika DG

To może oznaczać, że wzrost został utrzymany przez usługi, których nie obserwujemy w danych miesięcznych (większość usług – restauracje i hotele, kultura, media, zdrowie i opieka społeczna), ale które w razie dalszej słabości przemysłu, budownictwa i handlu nie będą mogły długo utrzymać swojego dynamizmu.

Co jednak nie ulega wątpliwości, to że krajowe mechanizmy rozwoju działają całkiem nieźle. Kiedy wygasły szoki ciągnące gospodarkę w dół, takie jak spadek płac realnych w 2012 r. i cięcie deficytu budżetowego w 2012 i 2013 r., gospodarka zaczęła w naturalny sposób wychodzić z dołka. Widać popyt inwestycyjny firm, spadające bezrobocie i rosnące wynagrodzenia sprzyjają konsumpcji, a sektor publiczny nie zaciska pasa tak mocno jak w krajach Europy zachodniej. Możliwe, że dane o produkcji sprzedanej przemysłu przeceniły skalę spowolnienia, ponieważ nie wyłapują one produkcji w toku – może ta była wysoka. Co bardzo ważne, nie cierpimy na takie problemy, jak gospodarki strefy euro, więc nie ma powodu, byśmy tkwili w stagnacji. Dług prywatny i publiczny są pod kontrolą, kurs walutowy jest konkurencyjny, banki mają zdrowe bilanse i są zdolne finansować akcję kredytową. Jedynym czynnikiem, który stanowi ryzyko jest sytuacja zewnętrzna.

Otoczenie zewnętrzne nie jest bardzo sprzyjające

Gdyby nie kryzys ukraiński oraz powrót stagnacji w strefie euro, polski PKB rósłby teraz prawdopodobnie w tempie ok. 4 proc. Prognozy rynkowe u progu wiosny nie były zbyt odległe od tego pozytywnego scenariusza. Kryzys ukraiński uderzył jednak w nasz eksport, zarówno poprzez niższy popyt jak i formalne sankcje w handlu z Rosją, zaś powrót stagnacji w strefie euro wywołał generalny wzrost niepewności co do przyszłej koniunktury w całej Europie.

Kluczowe pytanie dla polskiej gospodarki brzmi teraz, co się wydarzy za granicą? Skoro mechanizmy wewnętrzne działają dobrze i pchają gospodarkę w kierunku 4 procentowego wzrostu, o rzeczywistych wynikach zadecyduje sytuacja w strefie euro i na froncie ukraińskim.

Jeżeli chodzi o strefę euro, to trudno dostrzec jakiekolwiek czynniki, które mogłyby znacząco zmienić trend, w jakim znajduje się ona w tym momencie. Po wyjściu z recesji wywołanej gwałtownym wzrostem ryzyka rozpadu obszaru wspólnej waluty, strefa euro weszła na ścieżkę wzrostu nieprzekraczającego 1 proc. rok do roku. W przyszłym roku pewien pozytywny wpływ na wzrost może mieć luźniejsza polityka pieniężna czy ograniczenie skali konsolidacji fiskalnej, ale trudno będzie strefie wyjść znacząco ponad ten 1 proc. Nawet jeżeli lepiej będą radziły sobie Francja czy peryferie, to spowolnienie mogą odczuć Niemcy, które najbardziej czują ciężar ochłodzenia koniunktury w Chinach.

Na froncie ukraińskim sytuacja jest znacznie mniej przewidywalna. Wydaje się jednak, że zakładanie jakiejś istotnej poprawy sytuacji gospodarczej Rosji i Ukrainy byłoby objawem nadmiernego optymizmu. Otoczenie polskiej gospodarki nie będzie zatem bardzo sprzyjające w nadchodzących kwartałach.

Najbardziej prawdopodobne wydaje się więc utrzymanie tempa wzrostu w średnim okresie (rok- dwa lata) w przedziale 3-4 proc. Miesiące zimowe, czyli ostatni kwartał 2014 r. i pierwszy kwartał 2015 r. mogą być statystycznie gorsze, ponieważ trudno liczyć na powtórzenie tak ciepłej zimy jak w zeszłym roku. Efekty bazy będą więc pchały dynamikę PKB w dół, możliwe, że do poniżej 3 proc. Od wiosny przyszłego roku, wzrost powinien z powrotem przyspieszać, wspierany przez dodatkowy czynnik wewnętrzny – początek nowej fali inwestycji publicznych.

Zero bodźców do podnoszenia cen

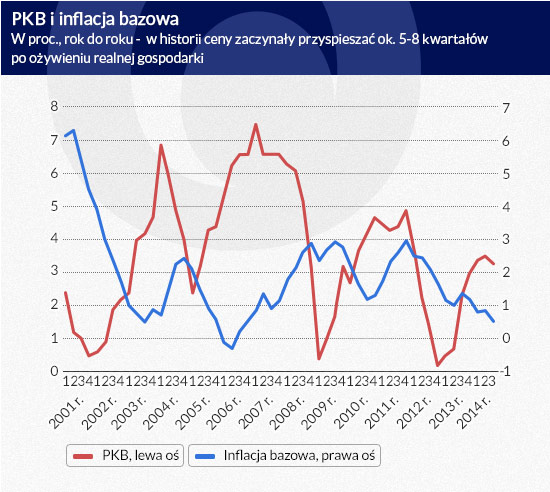

Innym zaskakującym zjawiskiem towarzyszącym ożywieniu gospodarki jest bardzo niska inflacja. Ogólny indeks cen (tzw. CPI) spadł w październiku aż o 0,6 proc. rok do roku, a kiedy odejmiemy żywność i energię (tzw. inflacja bazowa), ceny wzrosły tylko o 0,2 proc rok do roku. Lepiej patrzeć na ten drugi wskaźnik, ponieważ znajdujemy się w okresie silnych zmian cen surowców, więc zmiany cen energii i żywności mogą nie do końca odzwierciedlać trendy cenowe w polskiej gospodarce.

Infografika DG

W inflacji bazowej nie widać najmniejszych śladów jakiejkolwiek presji cenowej, mimo że od dołka koniunktury minęły już niemal dwa lata. Nawet kiedy spojrzymy na zmiany cen z miesiąca na miesiąc (odsezonowane), tzw. momentum cen, zobaczymy, że ono jest zerowe. Firmy nie odczuwają żadnych bodźców do podnoszenia cen. W przeszłości ceny zaczynały przyspieszać ok. 5-8 kwartałów po cyklicznym ożywieniu gospodarki, czyli teraz jesteśmy w dość specyficznej sytuacji – mamy ożywienie, a nie mamy żadnej inflacji.

Dlaczego? Z dwóch powodów.

Po pierwsze, po bardzo głębokim spowolnieniu gospodarki w latach 2012-2013, kiedy recesja popytu wewnętrznego była nawet dłuższa niż w latach 2001-2002, w gospodarce wciąż istnieją wolne moce wytwórcze, które firmom pozwalają na zwiększony popyt reagować bardziej produkcją dóbr lub usług niż cenami.

Po drugie, w strefie euro firmy prowadzą bardzo restrykcyjną politykę cenową i to wywiera presję na polskich producentów, którzy funkcjonują przecież często na jednym rynku z konkurentami z zachodu.

Wiele wskazuje, że nawet jeżeli inflacja zacznie powoli rosnąc od początku 2015 r. i nawet jeżeli ten proces będzie wsparty nieco wyższymi cenami żywności, to środek celu inflacyjnego NBP (2,5 proc.) nie zostanie osiągnięty w ciągu dwóch lat. To dało bankowi centralnemu pole do obniżenia stóp procentowych o 50 pkt bazowych w październiku – Rada Polityki Pieniężnej uznała, że przy braku jakichkolwiek zagrożeń dla inflacji może wesprzeć bardziej wzrost gospodarczy.

Wygląda jednak na to, że jeżeli dynamika PKB będzie utrzymywała się powyżej 3 proc., to Rada powstrzyma się przed dalszymi cięciami kosztu pieniądza. Wielu członków RPP, podobnie jak duża część ekonomistów rynkowych, uważa, że zbyt usilne pchanie inflacji w górę może za parę lat utrudnić bankowi centralnemu jej ograniczenie. Działanie takie miałoby sens, gdyby gospodarka rosła znacząco poniżej swoich możliwości. Na razie sytuacja wygląda lepiej. Czekamy na kolejne dane.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.