Tendencje demograficzne i słabe tempo inwestycji kapitałowych sprawiają, że PKB trwale będzie poniżej poziomu potencjalnego. Ten proces zaczął się jeszcze przed kryzysem finansowym, a jego końca nie widać. W krótkim terminie lepiej poradzą sobie z tym gospodarki rozwinięte niż rozwijające się – wynika z raportu Międzynarodowego Funduszu Walutowego (MFW).

Infografika: Darek Gąszczyk (CC BY-NC by Travis)

Sam tytuł wiosennej edycji raportu World Economic Outlook, którego regionalna prezentacja odbyła się w NBP, nie pozostawia złudzeń – „Nierówny wzrost: krótko i długoterminowe czynniki”. Zaczynając od tych pierwszych – w 2015 roku światowe PKB ma wzrosnąć o 3,5 proc., a w 2016 roku o 3,8 proc. Będzie to w większym stopniu niż do tej pory zasługa gospodarek rozwiniętych, bo kraje rozwijające się dostały zadyszki.

Powodem są specyficzne problemy największych z nich – Chin, Brazylii oraz Rosji, a także spadek cen ropy naftowej, który uderza we wszystkich eksporterów surowców. W tym roku PKB Rosji ma spaść o 3,8 proc., Brazylii o 1 proc., a Chin wzrosnąć o symboliczne – jak na ten kraj – 6,8 proc. W grupie gospodarek rozwiniętych MFW obniżył prognozy dla Stanów Zjednoczonych z 3,6 proc. do wciąż przyzwoitych 3,1 proc. Uwagę zwraca jednak głównie podwyższenie prognoz wzrostu PKB dla strefy euro i Japonii do odpowiednio 1,5 proc i 1 proc.

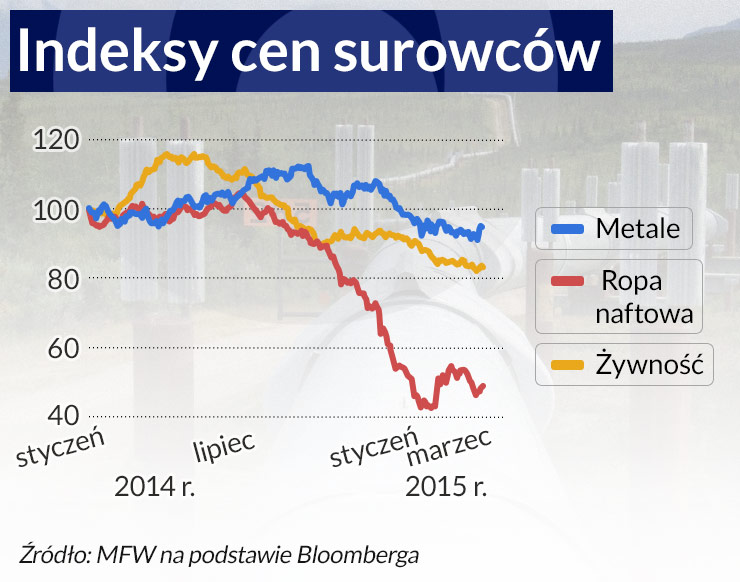

Przetasowania te to wynik zmiany kursów walutowych, a także wspomnianego spadku cen ropy oraz innych surowców, który trwa od września 2014 roku.

– Cena ropy spadła od tego czasu o 45 proc. Zastanawialiśmy się czy stały za tym czynniki popytowe, czy podażowe zmiany na samym rynku. Spadek popytu miał oczywiście swoje znaczenie, ale decydujący wydaje się szok podażowy. Kraje, które nie należą do OPEC, szczególnie USA zwiększyły podaż, nastąpił też szybszy niż się spodziewano wzrost w krajach członkowskich. Do tego Arabia Saudyjska podjęła ważną decyzję niedostosowania wydobycia do nowych warunków – mówił podczas prezentacji w Warszawie Aqib Aslam, ekonomista MFW.

Według prognoz Funduszu baryłka ropy naftowej będzie jednak systematycznie drożeć, aby osiągnąć cenę 73 dolarów w 2016 roku. Nie zniweluje to wpływu na światową gospodarkę dotychczasowych niskich cen. Z modeli MFW wynika, że tylko ten czynnik zwiększy światowe PKB o 0,8 proc. w tym roku i o ponad 0,9 proc. w przyszłym. Drugą stroną tego medalu jest spadek inflacji bazowej odpowiednio o 2 proc. i 0,5 proc.

Od poprzedniej edycji raportu duże zmiany nastąpiły także w kursach walutowych. Osłabienie euro i jena, szczególnie względem dolara zwiększyło popyt i pomogło inflacji w strefie euro i Japonii, kosztem Stanów Zjednoczonych i Chin.

W tym miejscu Fundusz radzi też aby gospodarki wschodzące dostosowały swoje wydatki budżetowe do niższych cen ropy i pozwoliły na deprecjację kursu swoich walut. Gospodarki rozwinięte potrzebują zaś wyższego popytu i zwiększenia inwestycji publicznych.

Wdrożenie tych reform może jednak nie być łatwe ze względu na trwale niższy od potencjalnego wzrost w większości gospodarek. MFW definiuje wzrost potencjalny jako wynik PKB bez inflacyjnej ani deflacyjnej presji.

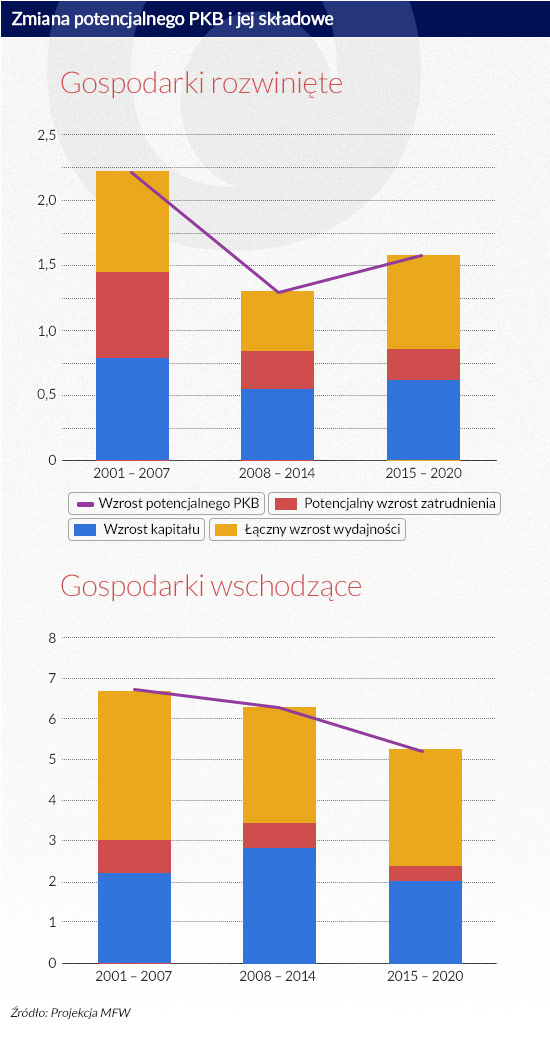

Raport przynosi ciekawy rozdział, z którego wynika, że produktywność i zatrudnienie zaczęły hamować jeszcze przed kryzysem z 2008 roku, po nim dołączyło do tego hamowanie inwestycji kapitałowych. W ten sposób wszystkie trzy czynniki składające się na potencjalny wzrost PKB niedomagają.

MFW podaje, że w czasie kryzysu wzrost potencjalny w gospodarkach rozwiniętych spadł o pół punktu procentowego z powodu niższego zaangażowania kapitału i mniejszego wzrostu zatrudnienia. Na rynkach wschodzących spadek wynosił aż 2 punkty procentowe z powodu niższego tempa przyrostu wydajności pracy.

Prognoza na lata 2015-2020 także nie napawa optymizmem. Zarówno w gospodarkach rozwiniętych, jak i wschodzących odnotujemy dalsze pogorszenie trzech składowych wzrostu potencjalnego. Coraz mniej osób będzie wchodzić na rynek pracy, a coraz więcej przechodzić na emerytury. Wydajność pracy także nie będzie rosła. Tak samo jak inwestycje kapitałowe.

W efekcie produkt potencjalny dla rozwiniętych gospodarek przez najbliższych pięć lat to tylko 1,6 proc. (jeszcze w latach 2001-2007 było to 2,2 proc.), a dla gospodarek wschodzących 5,2 proc. (spadek z 6,7 proc. w latach 2001-2007). W takich warunkach ciężko będzie o stabilność fiskalną i wyjście z polityki ujemnych stóp procentowych. W wielu gospodarkach rozwijających się trudniejsza będzie także poprawa warunków życia.

Infografika: Darek Gąszczyk

W tej edycji World Economic Outlook przyjrzano się także inwestycjom prywatnym. Przeżywają one prawdziwą zapaść. Szczególnie w rozwiniętych gospodarkach, a wśród nich zwłaszcza w strefie euro. Nawet Polska dopiero wraca do poziomu z prognozy MFW z 2004 roku, a ścieżka narysowana w prognozie z 2007 roku póki co jest nieosiągalna.

MFW pisze jednak wprost, że nieinwestujące firmy zachowują się normalnie biorąc pod uwagę otoczenie gospodarcze. Innymi słowy: bardzo mała część spadku inwestycji może być wytłumaczona czynnikiem innym niż prozaiczny spadek popytu. Dopiero on wymaga wyjaśnienia i łączy się z diagnozą spadku wzrostu potencjalnego.

Jak jednak działać na przekór tak silnym tendencjom? MFW rekomenduje zwiększenie inwestycji publicznych, które pomogą „pobudzić popyt w krótkim terminie, zwiększyć podaż w średnim terminie i przez to zwiększyć inwestycje prywatne w krajach, w których warunki są do tego właściwe”. Inwestycjom pomogłyby także reformy zwiększające współczynnik aktywności zawodowej, likwidacja nawisu długów oraz uporządkowanie bilansów banków. Szczególnie te dwa ostatnie punkty są łatwe do zarekomendowania, ale niezwykle trudne do zrealizowania.

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.