Wkrajach rozwiniętych panuje zgodność, że jednym z niezbywalnych praw człowieka jest prawo do dachu nad głową. Jego brak uniemożliwia zaspokajanie podstawowych potrzeb, degraduje jednostkę w społeczeństwie. Polskę od lat charakteryzuje duży niedobór mieszkań.

Fatalną pozycję Polski pod tym względem na tle innych państw Europy można przedstawić za pomocą kilku wielkości ekonomicznych. Liczba mieszkań przypadająca na 1000 osób w Polsce to ok. 350, podczas gdy w Niemczech proporcja ta wynosi ok. 480/1000, a we Francji ok. 500/1000. Pod tym względem zajmujemy jedno z ostatnich miejsc w Europie, w towarzystwie np. Rumunii, która i tak de facto znajduje się w lepszej od nas sytuacji (380 mieszkań/1000 osób).

Inną metodą porównania warunków mieszkaniowych może być wskaźnik przeludnienia, który w uproszczeniu przedstawia odsetek gospodarstw domowych zamieszkujących lokale niedopasowane do wielkości rodziny. Dla Polski indeks ten wynosi 45 proc., co pozwala nam na zajęcie „zaszczytnej” piątej (po Serbii, Rumunii, Macedonii i Węgrzech) najgorszej pozycji w Europie. Prawie połowa Polaków mieszka w lokalach niedostosowanych pod względem wielkości do ich sytuacji rodzinnej, podczas gdy w Unii Europejskiej (UE) to tylko 17 proc. populacji, w strefie euro 12 proc., a w Niemczech i Francji jedynie ok. 7-8 proc.

Infografika DG

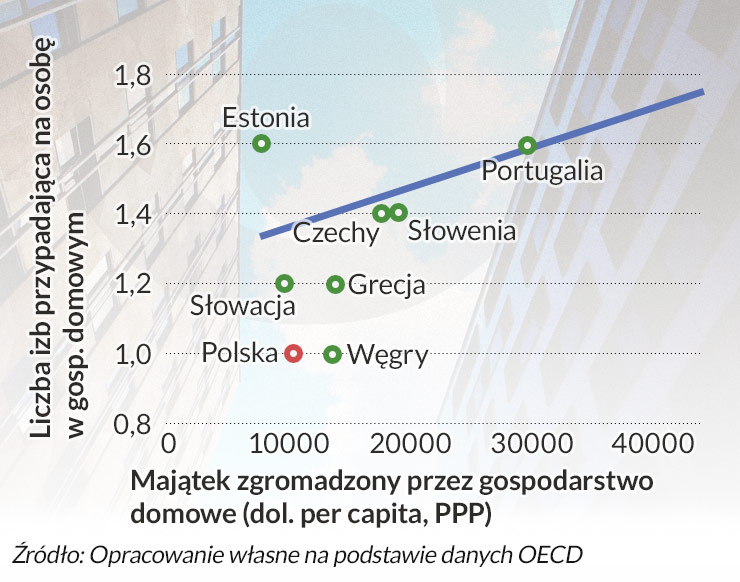

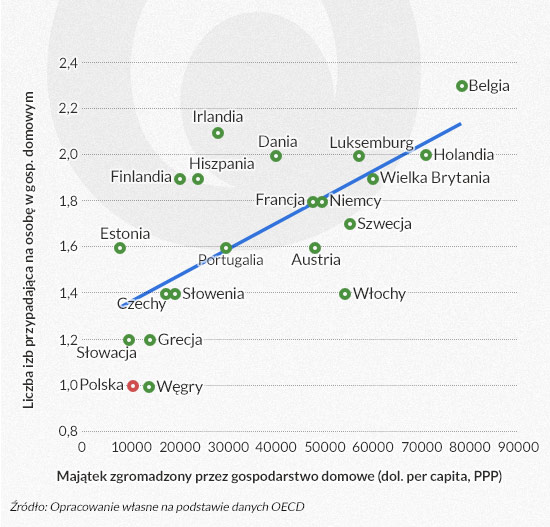

Okazuje się, że słabej pozycji Polski pod względem warunków mieszkaniowych nie można wytłumaczyć jedynie luką dochodową w porównaniu do bogatszych członków UE. Na wykresie powyżej zestawiono zamożność społeczeństw poszczególnych krajów UE (mierzoną przeciętnym majątkiem zgromadzonym przez gospodarstwo domowe per capita) oraz średnią liczbę pokoi mieszkalnych przypadającą na jedną osobę w gospodarstwie domowym. Krzywa przedstawia zależność pomiędzy tymi dwoma wielkościami wyznaczoną za pomocą trendu liniowego. W uproszczeniu punkty/kraje znajdujące się powyżej tej linii charakteryzują się korzystniejszymi (ponadprzeciętnymi) warunkami mieszkaniowymi w stosunku do zamożności społeczeństwa, a państwa poniżej wyznaczonej krzywej gorszymi warunkami.

Jak można łatwo zauważyć Polska jednym z państw położonych najdalej poniżej tej granicy. Oznacza to, że w Polsce przy obecnym poziomie zamożności społeczeństwa powinny panować dużo lepsze warunki mieszkaniowe. Problemów mieszkaniowych Polaków nie można zatem wyjaśnić jedynie luką dochodową wobec bogatszych gospodarek UE.

Polski rynek mieszkaniowy charakteryzuje wiele problemów, których wymienienie byłoby czasochłonne. Najważniejszy z nich to relatywnie wysoka cena mieszkań, której relacja do dochodów gospodarstw domowych należy do najmniej korzystnych w Europie. Po drugie, wynajem mieszkań w Polsce należy do najdroższych w UE. Według szacunków Lion’s Banku za bieżącą wartość zakupu mieszkania w Polsce można wynajmować lokal tylko przez 15 lat, czyli o 10 lat krócej niż wynosi średnia unijna i 15 lat krócej niż w Niemczech. Dysproporcja pomiędzy cenami najmu a kupna są jedną z przyczyn wyraźnej nierównowagi pomiędzy rynkiem mieszkań własnościowych a wynajmowanych. Mieszkania stanowiące własność lokatorów stanowią bowiem w Polsce ok. 82 proc. całego zasobu mieszkaniowego, podczas gdy w Niemczech to tylko 45 proc., Francji 58 proc., a w Wielkiej Brytanii 64 proc.

Młodzi cierpią najbardziej

Ze względu na niskie dochody, problemy polskiego mieszkalnictwa są najbardziej odczuwalne w przypadku osób młodych. Problemy ze zdobyciem własnego lokum znajdują odzwierciedlenie w dużym odsetku młodych Polaków (25-34 lata) wciąż mieszkających ze swoim rodzicami – 44 proc. w Polsce wobec 29 proc. przeciętne w UE i 17 proc. w Niemczech. Dla wielu młodych ludzi zakup mieszkania jest wyjątkowo trudnym zadaniem, wręcz graniczy z tytułowym Mission Impossible. Od lat rząd nie przedstawił zdecydowanego pomysłu pozwalającego na definitywnie rozwiązanie tej sytuacji.

Gdyby to zależało ode mnie, toprzeprowadziłbym szereg działań zarówno na rynku mieszkań własnościowych, jak i mieszkań na wynajem, które ułatwiłyby młodym ludziom zdobycie pierwszego mieszkania.

Poniżej przedstawiam 10 konkretnych rozwiązań, które mogłyby zostać relatywnie łatwo wprowadzone w życie w krótkim/średnim okresie. Nie wymagają one znaczącego zwiększenia wydatków z budżetu państwa na politykę mieszkaniową, tylko w większości przedstawiają efektywniejszy sposób alokacji bieżących środków lub wprowadzenie innych regulacji poprawiających obecną sytuację.

Działania na rynku mieszkań własnościowych

1. Włączenie rynku wtórnego do programu Mieszkanie dla Młodych (MdM)

Realizowany obecnie przez Bank Gospodarstwa Krajowego (BGK) projekt MdM i warunki pozwalające na korzystanie z tego programu są dalekie od ideału. Najlepiej świadczy o tym fakt, iż w 2014 roku wykorzystanych zostało jedynie 34 proc. środków przeznaczonych na jego funkcjonowanie. Gdyby to zależało ode mnie, przede wszystkim włączyłbym do programu MdM również rynek wtórny. Obecnie program pozwala na dofinansowanie mieszkań jedynie z rynku pierwotnego. (Praca konkursowa przygotowana była przed 1 czerwca 2015 r., nie mogła więc uwzględnić przyjętych już później zmian legislacyjnych, przyp. red. OF).

Zmiana ta na pewno byłaby korzystna dla mieszkańców małych miejscowości, w których nie powstają nowe inwestycje mieszkaniowe i jedyne dostępne mieszkania pochodzą z rynku wtórnego. Z kolei w dużych miastach limit cenowy za m kw. w połączeniu z wymogiem zakupu z rynku pierwotnego oznacza możliwość zakupu mieszkania głównie z terenów peryferyjnych, które są mało atrakcyjne dla młodych beneficjentów m.in. ze względu na słabo rozwiniętą infrastrukturę oraz długi czas dojazdu do pracy. Włączenie rynku wtórnego do programu pozwoliłoby na zakup mieszkania w dużo korzystniejszej lokalizacji – np. w blokach z „wielkiej płyty” bliżej centrum, których cena mieściłaby się w wymaganiach programu. Ankiety przeprowadzane wśród młodych osób potwierdzają, że taka forma zamieszkania byłaby zgodna z ich preferencjami.

Jednocześnie włączenie rynku wtórnego do programu pozwoliłoby na ograniczenie rozmiarów aglomeracji miejskich („rozrastanie się miast”), co zmniejszyłoby koszty budżetów lokalnych na dostawy mediów, wywóz śmieci, budowę infrastruktury. Dodatkowo ze względu na starzenie się społeczeństwa, zakup mieszkań przez osoby młode w istniejących już osiedlach pozwoliłby w długim okresie na uniknięcie tworzenia się enklaw – „dzielnic starości”.

Włączenie rynku wtórnego nie oznaczałoby (czego obawiają się twórcy programu) odpływu inwestycji z pierwotnego rynku mieszkaniowego. Pamiętajmy bowiem, że większość gospodarstw domowych w Polsce należy do klasy średniej, posiadających tylko jedno mieszkanie na własność Oznacza to, że osoba od której beneficjent programu odkupi mieszkanie musi poszukać nowego lokalu i często zdecyduje się wtedy na zakup mieszkania z rynku pierwotnego. Taką tendencję można było zaobserwować podczas trwania programu Rodzina na Swoim.

2. Ujednolicenie limitu cenowego w programie MdM i dostosowanie go do warunków rynkowych

Obecnie jako punkt odniesienia dla maksymalnej ceny za m kw. dla mieszkań, które mogą zostać kupione z dopłatą MdM używa się średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m kw. powierzchni użytkowej (szacowany przez GUS koszt budowy mieszkania w danym mieście) pomnożonego przez współczynnik 1,1. Takie sformułowanie limitu miało na celu zróżnicowanie maksymalnej jednostkowej ceny w różnych regionach Polski i w efekcie umożliwić lepsze dopasowanie programu do warunków rynkowych.

Okazuje się jednak, że w rzeczywistości tak ustanowiony limit jest mało sprawiedliwy w skali całego kraju. W porównaniu do rzeczywistych cen transakcyjnych (wg badań rynku nieruchomości NBP) tak wyznaczony limit tylko w przypadku 7 miast wojewódzkich jest równy średniej cenie nieruchomości w danym mieście. W przypadku Olsztyna i Zielonej Góry jest to natomiast ponad 110 proc. ceny rynkowej, podczas gdy dla innych siedmiu miast wojewódzkich kształtuje się on na poziomie poniżej 90 proc. średniej ceny rynkowej (w tym poniżej 80 proc. dla Poznania). Brak jednolitego limitu cenowego, dostosowanego do lokalnych warunków rynkowych nie pozwala na optymalne wykorzystanie środków w większości miast oraz zmniejsza potencjalny zasób mieszkań kwalifikujących się do programu.

Gdyby to zależało ode mnie, wprowadziłbym nowy limit cenowy uzależniony od rzeczywistej średniej ceny transakcyjnej w danym regionie obliczanej np. na podstawie badań NBP, a nie kosztu budowy mieszkania szacowanej przez GUS w oderwaniu od rzeczywistości rynkowej.

3. Możliwość przeniesienia niewykorzystanych środków z MdM na kolejne lata

W ramach programu MdM zaplanowana jest już wstępnie ilość środków, jakie BGK przeznaczy w poszczególnych latach okresu 2014-2018. Jednocześnie twórcy programu zadecydowali, że niewykorzystane fundusze w jednym roku nie mogą zostać wykorzystane w kolejnych. Jest to duże marnotrawstwo, gdyż jak już wcześniej zaznaczyłem przykładowo w 2014 r. z programu nie wykorzystano ponad 65 proc. środków, tj. 400 mln zł. Gdyby to zależało ode mnie zmodyfikowałbym program MdM, tak aby możliwe było użycie niewykorzystanych środków również w kolejnych latach.

4. Brak dyskryminacji „umów śmieciowych” przy ubieganiu się o kredyt hipoteczny

W Polsce 27 proc. pracujących zatrudnionych jest na „umowach śmieciowych” (umowa zlecenie, dzieło, kontrakty terminowe). Polska pod tym względem zajmuje najgorszą pozycję w UE. Dla porównania mediana tego wskaźnika w UE to 10 proc., Niemiec 13 proc., Francji 17 proc., a Wielkiej Brytanii 6 proc.. Dopóki problem dualizmu na rynku pracy nie zostanie rozwiązany należy minimalizować negatywne konsekwencje tego zjawiska. Osoby, które nie posiadają umów o pracę na czas nieokreślony są obecnie (bardziej lub mniej dotkliwie) dyskryminowane przez banki przy wnioskowaniu o kredyt mieszkaniowy.

Gdyby to zależało ode mnie, nakazałbym wydanie rekomendacji przez KNF odgórnie regulującej warunki udzielania kredytów dla osób pracujących na „umowach śmieciowych”, która dążyłaby do wyrównania ich szans w porównaniu do osób zatrudnionych na kontraktach bezterminowych. Pozwoliłoby to na rozwiązanie kluczowego problemu dostępu do kredytu, który często przekreśla szanse na zakup pierwszego mieszkania młodym osobom.

5. Ulgi podatkowe dla osób młodych przy zakupie pierwszego mieszkania

Kupując nieruchomość oprócz ceny sprzedaży kupujący musi ponieść liczne dodatkowe opłaty, na które składają się m.in. taksy notarialne, podatki, opłaty sądowe. Sam podatek od czynności cywilnoprawnych z tytułu nabycia nieruchomości na rynku wtórnym wynosi 2 proc. wartości rynkowej mieszkania. W przypadku zakupu mieszkania w cenie 300 tys. zł powyższe koszty podatkowe sumują się do prawie 10 tys. zł., czyli 3 proc. wartości nieruchomości.

Gdyby to zależało ode mnie, zwolniłbym osoby młode od płacenia tych kosztów przy zakupie pierwszego mieszkania.

6. Połączenie szkoleń dla bezrobotnych ze zwiększaniem zasobów mieszkaniowych

W 2012 r. w powiecie nyskim rozpoczęto program budowy mieszkań socjalnych poprzez szkolenia bezrobotnych polegające na wykorzystaniu powszechnego w Polsce systemu kursów i przekwalifikowań bezrobotnych. W ramach programu zostały zbudowane budynki mieszkalne przez kilkudziesięciu bezrobotnych, którzy po odbytych teoretycznych szkoleniach pod profesjonalnym nadzorem samodzielnie budowali obiekty. Inwestycja poprawiła warunki dostępności do mieszkań w tamtejszym regionie, obniżyła koszty budowy (do 800 złotych za m kw.) i dała konkretne umiejętności bezrobotnym.

Gdyby to zależało ode mnie, rozszerzyłbym ten program na inne regiony Polski. Szkolone osoby nie muszą jedynie budować nowych mieszkań do wykorzystania przez młodych. Program mógłby również obejmować remonty pustostanów. Zgodnie z badaniami Wielkopolskiego Stowarzyszenia Lokatorów liczba pustostanów w Polsce szacowana jest na ponad 1 mln mieszkań. Ta liczba pokazuje jak duży potencjał do zwiększenia zasobu mieszkaniowego miałoby rozszerzenie zakresu terytorialnego nyskiego programu. Realizacja projektu miałaby również pozytywny efekt uboczny – zwiększenie zasobu wykwalifikowanej kadry budowlanej, której deficyt obserwujemy po emigracji zarobkowej tych pracowników.

Rynek mieszkań na wynajem też wymaga poprawek

Działania ograniczające się jedynie do rynku mieszkań własnościowych z pewnością nie rozwiążą problemu dostępności mieszkań dla młodych osób. Uważam, że rynek mieszkań na wynajem również powinien zostać objęty szeregiem inicjatyw, które pomogą w eliminacji istniejących nierównowag.

7. Wprowadzenie ulg podatkowych dla młodych osób wynajmujących mieszkanie

Jak już zaznaczyłem we wstępie do tego tekstu, wynajmowanie mieszkania w Polsce cieszy się małą popularnością m.in. ze względu na relatywnie wysokie ceny najmu. Gdyby zależało to to ode mnie, wprowadziłbym ulgę podatkową dla młodych osób, które zdecydowałyby się mieszkać w wynajętym mieszkaniu. Mogłaby ona przyjąć formę odliczenia od dochodu do opodatkowania podatkiem PIT dominującej części/całości kosztów ponoszonych na opłatę czynszu. Oczywiście tylko w przypadku, gdy wynajem mieszkania odbywa się w sposób legalny, uregulowany przez umowę oraz zgłoszony do urzędu skarbowego. Przy możliwości odliczenia całości wydatków na czynsz, taka operacja obniżyłaby koszty najmu mieszkania o prawie 20 proc., co byłoby odczuwalną ulgą dla młodej osoby.

Niektórzy od razu zaprotestują, że konieczność zgłoszenia przez właściciela mieszkania (działającego dotychczas w szarej strefie) w urzędzie skarbowym dochodów z prowadzenia najmu mieszkania wiązałaby się z podniesieniem czynszu w celu zrekompensowania wyższego obciążenia podatkowego. Ten negatywny efekt podwyżki czynszu mógłby zostać ograniczony poprzez wprowadzenie ulgi podatkowej dla właściciela, jeśli wynajmuje on mieszkanie osobie młodej.

Proponowane przeze mnie wprowadzenie ulg podatkowych zarówno po stronie najemców, jak i właścicieli nie musiałoby się wcale wiązać z dużym obciążeniem dla budżetu państwa. Aby móc skorzystać z ulg, wynajem mieszkania musiałby zostać zarejestrowany, a tym samym budżet państwa zyskałby dodatkowe dochody z opodatkowania działalności, która dotychczas odbywała się w szarej strefie. Odpowiednie dostosowanie parametrów ulg podatkowych pozwoliłoby na optymalizację obciążenia dla wydatków publicznych przy jednoczesnym zapewnieniu jak największych korzyści dla osób młodych.

8. Zmiana warunków funkcjonowania programu Funduszu Mieszkań na Wynajem

Fundusz Mieszkań na Wynajem (FMnW) to inicjatywa podjęta przez BGK, w ramach której BGK kupuje atrakcyjne lokalizacyjnie i jakościowo mieszkania w największych polskich aglomeracjach, a następnie wynajmuje je zainteresowanym osobom. Według najnowszych informacji, FMnW ma dysponować kwotą 5 mld zł, za które nabędzie ok. 20 tys. mieszkań.

Choć na pierwszy rzut oka projekt ten wydaje się świetnym rozwiązaniem, nie jest on pozbawiony wad. Koszt wynajmu pierwszych mieszkań dostępnych w ramach programu (Poznań) jest znacząco wyższy od średniej rynkowej. Ta sytuacja przeczy wcześniejszym informacjom o preferencyjnych warunkach najmu w ramach FMnW, który obiecał bowiem proponować czynsze nawet o 20-30 proc. niższe od średniej rynkowej. Relatywne wysoki koszt najmu wynika z faktu, iż BGK traktuje FMnW jako inwestycję, z której chciałby uzyskać rocznie ok. 4 proc. zysku.

BGK jest spółką (a właściwie instytucją) publiczną, a więc jego działalność społeczna nie powinna opierać na poszukiwaniu zysku, ale pomocy obywatelom. Gdyby to zależało ode mnie, zmodyfikowałbym działalność FMnW tak aby operował on na granicy (lub nawet lekko poniżej) progu rentowności. Poziom czynszów w udostępnianych lokalach musi znajdować się poniżej stawek rynkowych. Tylko w ten sposób funkcjonowanie programu będzie miało pozytywny wpływ na rynek najmu w Polsce. Wejście nowego, konkurencyjnego cenowo gracza, jakim byłby FMnW, poza powiększeniem oferty atrakcyjnych mieszkań na wynajem, pośrednio spowodowałoby również spadek czynszów na całym rynku najmu.

Duża liczba osób młodych decydująca się na wynajem mieszkania czyni tak ze względów finansowych – nie stać ich na zakup mieszkania na własność na początku kariery zawodowej, lecz później planuje posiadanie własnego lokum. Dlatego gdyby to zależało ode mnie, rozszerzyłbym program FMnW o wprowadzenie możliwości późniejszego wykupu wynajmowanego mieszkania (np. po 10 latach), niekoniecznie po preferencyjnych warunkach. Biorąc pod uwagę fakt, iż BGK realizuje swój projekt w atrakcyjnych lokalizacjach, można oczekiwać, że najemcy byliby zainteresowani przejęciem takich lokali.

9. Wprowadzenie możliwości najmu okazjonalnego dla osób prawnych

Do niedawna w świetle obowiązującego prawa właściciel nie mógł wyrzucić lokatora, który nie chciał się wyprowadzić z wynajmowanego mieszkania, mimo że umowa najmu została rozwiązana. Wyroki eksmisyjne często były nieskuteczne, ponieważ aby dokonać eksmisji, lokator musi otrzymać lokal socjalny. Nowe przepisy o najmie okazjonalnym rozwiązują ten problem, co oddziałuje w kierunku zwiększenia zainteresowania właścicieli wynajmem swoich mieszkań. Przy podpisywaniu umowy korzystającej z zapisu o najmie okazjonalnym, najemca wskazuje bowiem inny lokal, w którym mógłby zamieszkać w razie wykonania egzekucji obowiązku opróżnienia wynajmowanego lokalu.

Wynajmującym w oparciu o najem okazjonalny może byc jedynie osoba fizyczna. Brak możliwości korzystania z tej formy umowy przez osoby prawne jest czynnikiem, który ogranicza działalność gospodarczą przedsiębiorstw w zakresie wynajmu mieszkań ze względu na trudność z eksmisją lokatorów niepłacących czynszu.

Gdyby to zależało ode mnie, wprowadziłbym możliwość najmu okazjonalnego również dla osób prawnych, co przyczyniłoby się do ożywienia rynku najmu w skali całego kraju. Szacuje się, że rentowność wynajmu mieszkania kształtuje się na poziomie ok. 4-5 proc. rocznie, a więc duża część przedsiębiorców byłaby zainteresowana prowadzeniem takiej działalności, zwłaszcza biorąc pod uwagę obecnie historycznie niski poziom stóp procentowych. Można oczekiwać, że taka zmiana prawna przyczyniłaby się do powstania prywatnych funduszy mieszkań na wynajem na wzór obecnej działalności BGK, które na szeroką skalę zajmowałyby się udostępnianiem lokali. Przyczyniłoby się do zwiększenia zasobu mieszkań i spadku cen najmu w całym kraju.

Wspieranie mobilności siły roboczej

Jedną z niekorzystnych konsekwencji decyzji o zakupie własnego mieszkania, w szczególności korzystając z kredytu hipotecznego jest ograniczenie mobilności właściciela, która jest coraz ważniejszą kwestią na rynku pracy. W praktyce kupno mieszkania ogranicza możliwość podjęcia pracy do obrębu jednego miasta/metropolii lub oznacza konieczność codziennych długich dojazdów do niej. Wynajem mieszkania pozwala natomiast na (prawie) dowolne kształtowanie miejsca zamieszkania.

Gdyby to zależało ode mnie, skupiłbym się na promowaniu takiego sposobu mieszkania, wspierając osoby migrujące pomiędzy miastami poprzez państwową pomoc w znalezieniu odpowiedniego lokalu na rynku, czy nawet bezpośrednie dopłaty do czynszu przez krótki okres czasu (miesiąc/kwartał). Przeprowadzenie takich akcji społecznych uświadomiłoby dużą rzeszę młodych ludzi, że zakup mieszkania na początku kariery zawodowej nie jest jedynym rozwiązaniem. Jednoczesne zwiększenie mobilności siły roboczej przyczyniłoby się również do zmniejszenia poziomu bezrobocia strukturalnego w Polsce.

Działania krótko/średnio okresowe nie wystarczą

Implementacja zaproponowanych przeze mnie powyższych 10 rozwiązań oddziaływałaby w kierunku zmniejszenia obecnych nierównowag na rynku mieszkaniowym i ułatwiłaby młodym osobom zdobycie pierwszego „własnego kąta”.

Powyższe inicjatywy stanowią jednak tylko część kompleksowego rozwiązania. Bez przeprowadzenia długookresowych działań polegających na zwiększeniu wydatków państwa na dobrze zaplanowaną politykę mieszkaniową i wpływaniu na percepcję społeczeństwa polegającą na promowaniu rynku mieszkań na wynajem jako alternatywy dla mieszkań własnościowych, żadne, nawet najbardziej innowacyjne pomysły nie rozwiążą trwale problemów polskiego rynku mieszkaniowego i młode jednostki zawsze będą odczuwały negatywne konsekwencje takie stanu.

Krystian Jaworski jest ekonomistą banku Credit Agricole w Polsce. Autor zwyciężył w IV edycji Konkursu Obserwatora Finansowego: „Gdyby to zależało ode mnie, to…”.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.