Wśród analityków od dłuższego czasu panuje powszechny i teoretycznie zasadny konsens, iż solidne makroekonomiczne fundamenty polskiej gospodarki będą powodować, że nawet po okresie chwilowych zawirowań, kurs złotego będzie powracać do długookresowego trendu. Wiele wskazuje, że założony w ustawie budżetowej kurs złotego do euro okaże się nadmiernie optymistyczny.

(infografika Dariusz Gąszczyk)

W ostatnim piętnastoleciu średnioroczny kurs złotego wobec euro zmieniał się w nieregularny sposób. Najwyższą wartość (4,53 zł) osiągnął on w 2004 roku, a najniższą (3,52 zł) w 2008 r. Średnioroczny poziom tego kursu sześć razy zszedł poniżej 4 zł, ostatni raz w 2010 roku, przy czym tylko w okresie 2006-2008 przez trzy kolejne lata euro kosztowało średniorocznie mniej niż 4 złote. W ostatnich czterech latach średnioroczny kurs „zakotwiczył” w zdumiewająco wąskim przedziale 4,18-4,20 zł.

Od dłuższego czasu panuje powszechny i teoretycznie zasadny konsensus badaczy i analityków, że solidne makroekonomiczne fundamenty polskiej gospodarki, wysoki wzrost gospodarczy na tle krajów Unii i Europy Środkowo – Wschodniej, czy uniknięcie recesji w 2009 roku są istotnymi czynnikami prowadzącymi do umacniania się złotego wobec euro i innych walut.

Można wskazać jeszcze inne parametry gospodarcze wzmacniające wiarygodność Polski, które bez wątpienia mają pozytywny wpływ na kształtowanie się kursu złotego:

– konsekwentną politykę płynnego kursu walutowego obowiązującą od czerwca 2000 roku,

– niski poziom relacji deficytu obrotów bieżących bilansu płatniczego do PKB (od 5,5 proc. w 2004 roku do ok. 0,2 proc. w 2015 roku)

– wysoki i stabilny poziom oficjalnych rezerw dewizowych z tendencją do zwiększania się,

– otwartą w 2009 roku i przedłużaną na kolejne lata Elastyczną Linię Kredytową w Międzynarodowym Funduszu Walutowym, z której nasz kraj nigdy nie korzystał,

– zdjęcie z Polski przez Komisję Europejską procedury nadmiernego deficytu obowiązującej od 2009 roku do czerwca 2015 r.

Taka sytuacja skutkuje tezą o umacnianiu się złotego w corocznych założeniach do ustawy budżetowej. Tymczasem, wbrew oczekiwaniom, w latach 2006-2008 złoty był mocniejszy wobec euro niż w latach 2012-2015. Można zatem stwierdzić, że w ostatnim dziesięcioleciu złoty w większym stopniu wykazywał skłonność do osłabiania się niż do umacniania.

(infografika Dariusz Gąszczyk)

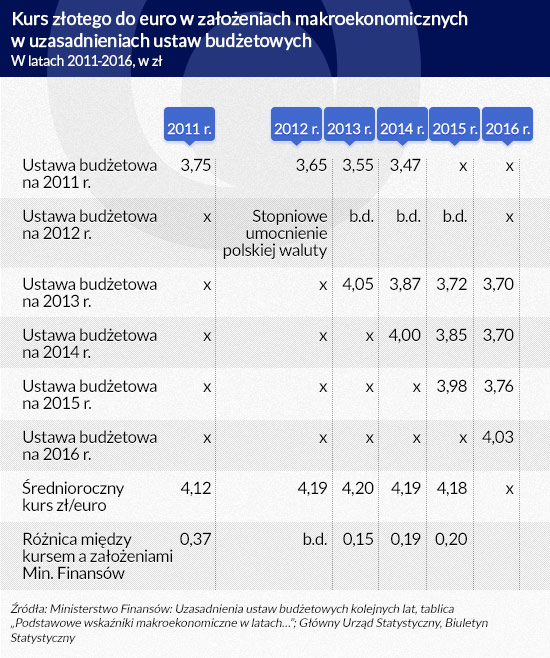

Dane zawarte w tablicy pokazują, że założenia przyjmowane w ustawach budżetowych odnoszące się do umacniania się złotego wobec euro mijają się z rzeczywistym poziomem kursu wyliczonym ex post. Różnica ta w minionych dwóch latach wynosiła ok. 20 groszy i wiele wskazuje na to, że w 2016 roku będzie jeszcze większa.

Obserwacja zmian kursu złotego wobec euro w dłuższym okresie pozwala stwierdzić powtarzającą się wielokrotnie prawidłowość. Polega ona na dość dużych deprecjacjach złotego w wyniku różnych, głównie zewnętrznych wydarzeń gospodarczych i powolnej, mozolnej aprecjacji, nie zawsze odrabiającej w pełni spadek kursu. Podstawowe wyjaśnienie tego mechanizmu wynika z zaliczania Polski do grupy tzw. gospodarek wschodzących. W przypadku tych gospodarek ma miejsce swoista odpowiedzialność zbiorowa. Problemy finansowe Chin, Rosji, czy nawet Węgier powodują w oczach międzynarodowych inwestorów natychmiastowy spadek zaufania do wszystkich gospodarek wschodzących.

Stosowane przez międzynarodowych inwestorów finansowych podejście en bloc do rynków wschodzących jest faktem, niezależnie od oceny racjonalności takiego działania. Najczęściej prowadzi to do wycofywania kapitału z tych rynków oznaczającego tym samym osłabienie kursu walutowego. Trzeba także pamiętać, że rynki finansowe nieporównywanie silniej i gwałtowniej reagują na negatywne sygnały i informacje niż na dobre wiadomości płynące z gospodarek.

Na zmiany kursu złotego wpływ mają także wydarzenia krajowe wnikliwie obserwowane przez rynki finansowe. Zdarzają się nieprzemyślane wypowiedzi wpływowych polityków powodujące niewielkie wahnięcia kursu, ale najważniejsze są oceny konsekwencji prowadzonej lub zapowiadanej polityki gospodarczej rządu oraz statystyki pokazujące najważniejsze wskaźniki makroekonomiczne.

Poziom kursu walutowego ma duże znaczenie dla polskiej gospodarki. Słaby złoty to większy koszt obsługi zadłużenia w walutach obcych (33,9 proc. długu publicznego na koniec trzeciego kwartału 2015 roku według kryterium miejsca emisji), rosnąca skłonność do emigracji zarobkowej, drogi import, niska siła nabywcza Polaków wyjeżdżających za granicę i mniejszy nacisk na efektywność eksporterów. Przy silnym złotym tanieje obsługa długu, maleje motywacja do emigracji, stać nas na więcej za granicą i wymuszana jest poprawa efektywności eksportu. W kontekście poziomu kursu złotego do euro nie należy zapominać o zobowiązaniu traktatowym przyjęcia przez Polskę wspólnej waluty europejskiej.

Krótko- i średniookresowe perspektywy umocnienia się złotego nie są obiecujące. Nastroje na europejskich i globalnych rynkach finansowych są gorsze niż w poprzednich latach. Stopień niepewności związany ze skutkami takich wydarzeń, jak niskie ceny ropy naftowej i innych surowców wynikające z perturbacji chińskiej gospodarki, kryzys związany z uchodźcami w Unii Europejskiej, ciągnące się latami groźne konflikty zbrojne na Bliskim Wschodzie, powoduje ostrożność inwestorów wyrażającą się mniejszą niż w poprzednich okresach skłonnością do aktywności na rynkach wschodzących, w tym w Polsce.

Na umacnianie się złotego w niewielkim stopniu wpłynęły ośmioletnie rządy na ogół dobrze ocenianej za granicą koalicji PO-PL. Dokonujące się w naszym kraju zmiany wprowadzane przez nowy rząd, takie jak podatek bankowy i opodatkowanie sklepów, zwiększają poczucie niepewności inwestorów zagranicznych, którzy mogą spodziewać się nowych, zaskakujących niespodzianek. Jednym z przejawów takiej niepewności było głośne ostatnio obniżenie ratingu Polski przez agencję Standard & Poor’s.

Łączne oddziaływanie opisanych tu okoliczności niesprzyjających umacnianiu się złotego najprawdopodobniej przeważy siłę licznych czynników sprzyjających aprecjacji naszej waluty. Wiele wskazuje na to, że kolejny raz założony w ustawie budżetowej kurs złotego do euro okaże się nadmiernie optymistyczny.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.