Co z tą ropą?

Kategoria: AnalizyPo ataku Rosji na Ukrainę cena ropy naftowej przebiła barierę 100 dolarów za baryłkę po raz pierwszy od 2014 r. Obecny wzrost cen powodują przede wszystkim czynniki podażowe.

Ekonomista, profesor Katolickiego Uniwersytetu Lubelskiego, specjalista w dziedzinie zarządzania.

(infografika Dariusz Gąszczyk)

Artykuł, można powiedzieć, kładzie kawę na ławę, bez owijania w bawełnę. Ponieważ aktualny stan rzeczy jest mało znany w Polsce i ciągle przynosi nowe informacje poniżej obszerne streszczenie.

Autor artykułu zaczyna od stwierdzenia, że po upadku standardu złota w 1971 r jednym z najważniejszych źródeł popytu na dolary było porozumienie USA z Arabią Saudyjską przez Nixona: w zamian za ochronę wojskową Arabia Saudyjska (jako najważniejszy eksporter ropy) zobowiązała się kwotować sprzedaż ropy w dolarach.

Arabia Saudyjska jest nadal największym producentem i eksporterem ropy. W ten sposób powstał na rynku ropy Petrodollar Standard tworzący ustawiczny popyt na dolara przez wszystkich importerów. Dolary muszą być zakupywane na wolnym rynku walutowym co podbija ich cenę w stosunku do innych walut. Konieczność zakupu ropy w dolarach powoduje – co autor wprost przyznaje – że popyt na dolara jest sztuczny (artificial). Byłby on dużo mniejszy gdyby nie przymus zakupu dolara. Z kolei kraje eksportujące ropę maja ogromne nadwyżki dolarów. Kompanie sprzedające ropę zamieniają je na miejscową walutę a dolary osiadają w rezerwach walutowych banków centralnych. Także inne kraje nastawione na eksport, jak Japonia i Chiny, nadwyżki eksportowe gromadzą w dolarach.

Rezerwy te z kolei są inwestowane, a najprostszą (i najbezpieczniejszą) tego formą jest zakup obligacji USA w dolarach: dają pewny zysk i jednocześnie tak ważną dla rezerw walutowych płynność. Właśnie ze względu na płynność i bezpieczeństwo dolar, także po zamknięciu „złotego okna” stał się powszechnie przyjętą walutą rezerwową, powszechnie przyjmowaną, akceptowaną i tworzącą rezerwy walutowe banków centralnych.

Wywołany w ten sposób nieustanny popyt na dolary stworzył niesłychaną łatwość dla rządu USA sprzedaży obligacji i finansowania w ten sposób deficytów budżetowych, które ciągle rosły. Była to wyjątkowa sytuacja, możliwa tylko dla państwa, którego waluta jest jednocześnie walutą rezerwową – deficyt budżetowy mógł być łatwo finansowany z zewnątrz, bez zagrożenia inflacją (jak określił to ekonomista francuski J.Rueff –„deficyt bez łez”).

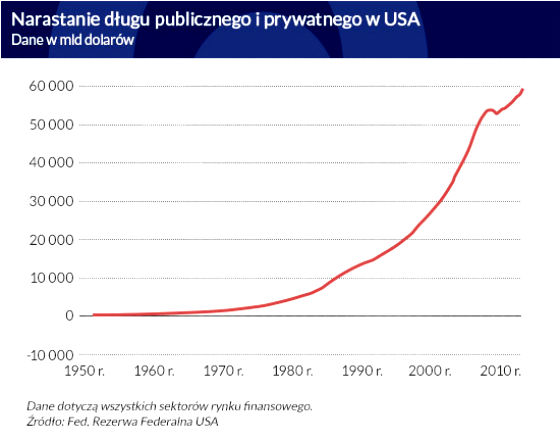

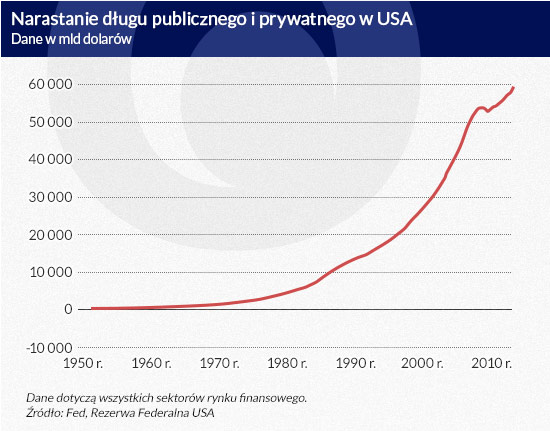

Komfortowa sytuacja rządu USA polegała nie tylko na łatwości finansowania dowolnych deficytów, ale na sztucznie niskich kosztach obsługi długu. Popyt na dolara umożliwiał dużo niższe oprocentowanie obligacji rządu USA. Pomagało to nie tylko jednak rządowi, ale także firmom amerykańskim, a w końcu i obywatelom ponieważ, dzięki temu że stopa procentowa dolara była benchmarkiem na światowym rynku pieniężnym mogli oni mieć dostęp do taniego kredytu i równie taniej konsumpcji towarów importowanych. Spowodowało to łatwe i coraz szybsze narastanie długu, zarówno publicznego jak i prywatnego:

(infografika Dariusz Gąszczyk)

Dług narastał od lat 70. parabolicznie i obecnie sięga 60 bln dolarów (co przekracza wartość całego majątku USA). Dług USA wynosi 26,8 proc. całego długu na świecie, który wynosi 223,3 bln dol. (dane według kalkulacji Wall Street Journal). Żaden kraj nie ma tak dużego udziału w ogólnym zadłużeniu.

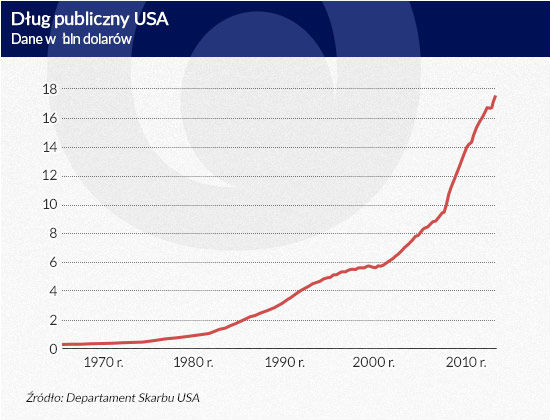

Istotną częścią tego długu całkowitego USA jest dług publiczny, który rósł równie szybko:

(infografika Dariusz Gąszczyk)

Dług publiczny USA, przekraczający nieco poziom 100 proc. PKB, nie jest jednak rekordowy. Większy względnie dług ma Japonia (220 proc.), a wśród krajów należących do strefy euro dług przekracza znacznie 100 proc. PKB w aż pięciu krajach.

24 kwietnia br. odbyła się narada rządu Rosji z zarządami największych rosyjskich i światowych korporacji naftowych i gazowych dotycząca dróg wyjścia z rozliczeń w petrodolarze. Rosja jest największym eksporterem gazu na świecie i drugim eksporterem ropy. Jest więc oczywiste, że wyjście jej z dolara w transakcjach tych nośników energii i przejście na inne waluty miałoby zasadnicze znaczenie dla przyszłości dolara. Pewne działania w tym kierunku już są podejmowane.

Jak podaje portal Zero Hedge Gazprom, największy producent i eksporter gazu na świecie, zaakceptował płatności (w innej niż w dolarach walucie) w stosunku do 90 proc. swoich odbiorców. W dodatku Gazpprom Neft, handlująca ropą spólka podporządkowana, produkująca 1,2 miliona baryłek dziennie idzie w tym samym kierunku.

Jak podaje ITAR-TASS, oficjalna agencja rosyjska, 9 spośród 10 odbiorców Gazprom Neft zgodziło się płacić w euro; jeden, Białoruś, będzie płacić w rublach. Jest oczywiste że stoi za tym rząd Rosji, który wprost ogłosił wojnę z dominacją dolara. Zatem trwają przygotowania do przejścia na płatności nie w dolarach.

Wyjście Rosji z rozliczeń w dolarach wzmocnione już jest równoczesnym zamiarem Chin, które są obecnie największym importerem ropy na światowym rynku, wyjścia z kwotowania ropy w dolarach. Chiny zawarły długoletnią umowę z Rosją na dostarczanie ropy od 2018 r. Chiny dążą jednocześnie do rozliczeń w swojej walucie, renminbi za kupowaną ropę i gaz. Kilku innych dużych eksporterów ropy do Chin – Iran, Zjednoczone Emiraty Arabskie i prawdopodobnie Wenezuela – już zaakceptowało w rozliczeniach walutę chińską.

O umacniającej się opozycji Rosji i Chin przeciwko dominacji dolara i różnych związanych z tym przedsięwzięciach pisze Pepe Escobar „The Birth of Eurasian Century:Russia and China Do Pipelineistan” w Naked Capitalis. Wspomina się tam też o inicjatywie krajów BRICS jeszcze z 2012 r. utworzenia Banku Rozwoju, z kapitałem 100 mld. dolarów, który byłby konkurencją dla MFW i Banku Światowego.

Największym oparciem dla petrodolara była od początku Arabia Saudyjska, ale oparcie to przestaje być pewne. USA nie są już jak kiedyś głównym odbiorcą ropy z Arabii Saudyjskiej, obecnie są nim Chiny, które prowadzą intensywne starania o przejście w rozliczeniach na swoją walutę, zresztą nie tylko w stosunkach z Arabią Saudyjską.

Są pewne sygnały wskazujące, że starania Chin dojdą do skutku, na co wskazuje m.in. partnerskie porozumienie między Saudi Aramco, kompanią naftową z Arabii Saudyjskiej a China Sinopec. Według China Daily te dwie wielkie firmy państwowe mają wspólnie zbudować wielką rafinerię nad Morzem Czerwonym, w porcie Yanbu. Rafineria ta ma być ukończona jeszcze w tym roku i przetwarzać 400 tys. baryłek ciężkiej ropy dziennie, prawdopodobnie sprzedawanej do Chin.

Oba kraje podpisały też wspólne porozumienie dotyczące pokojowego stosowania energii jądrowej. Stosunki między tymi dwoma krajami są obecnie coraz bliższe, podczas gdy stosunki Arabii Saudyjskiej z USA, które rozwijają własne wydobycie ropy z łupków, są dużo słabsze niż kiedyś. Dodam od siebie: że stosunki te są słabsze także ze względu na sprzeczne stanowisko polityczne obu krajów na Bliskim Wschodzie w stosunku do zwolenników Państwa Islamskiego.

Dużo przemawia więc za prawdopodobieństwem wyjścia Arabii Saudyjskiej ze stosowania w najbliższym czasie petrodolara. W istocie byłby to całkowity jego koniec.

Koniec petrodolara oznaczać będzie znaczny spadek roli dolara i jego udziału jako waluty rezerwowej (obecnie sięga 60 proc.). Będzie to mieć szereg bezpośrednich skutków na amerykańskim rynku.

Upadek petrodolara oznaczać będzie deprecjację dolara, a więc podrożenie na amerykańskim rynku artykułów importowanych. Powszechnie wiadomo, że tanie importowane towary z Chin umożliwiły trzymanie przez lata wzrostu płac w USA. Amerykanie przyzwyczaili się przez lata do bardzo wysokiej konsumpcji i stopy życiowej, która nie byłaby możliwa bez dominacji dolara. Pierwszy będzie więc uderzony amerykański konsument. Konsument ten jednak korzystał z niskich cen, a te rekompensowały mu brak wzrostu płac, a nawet spadek realnych dochodów od czasu kryzysu.

(infografika Dariusz Gąszczyk)

Spadek popytu na dolary spowoduje też nieunikniony wzrost stopy procentowej i większe koszty obsługi długu publicznego (a także konieczność zmniejszania „bliźniaczych deficytów” – fiskalnego i handlowego). W górę pójdzie tez oprocentowanie długów w kraju zaciąganych przez firmy i konsumentów, a także koszty obsługi już istniejącego zadłużenia.

Konsekwencją spadku popytu na dolary będzie także najprawdopodobniej wzrost stopy procentowej – popyt na dolara będzie mniejszy. Kurs dolara spadnie, bo dolar straci na atrakcyjności.

Konieczne będą więc oszczędności i równoważenie gospodarki. Wszystko to zmniejszy tempo wzrostu gospodarki, którą FED starał się rozruszać poprzez politykę luzowania ilościowego. Czy FED w takiej sytuacji pójdzie agresywniej w dalsze programy luzowania, QE?

Jeśli zaś idzie o ewentualne konsekwencje dla Polski to warto przemyśleć strategię na przyszłość odnośnie naszych rezerw walutowych i udziału w nich dolara.

Artykuł zamieszczony na portalu „Seeking Alpha”, wywołał bogatą dyskusję. Podniesiono w niej, że w krótkim czasie dostosowanie będzie bolesne, ale w długim okresie nastąpi nieunikniony automatyczny spadek deficytu (fiskalnego i handlowego), który trudno przeprowadzić ze względów politycznych. Spadek kursu dolara może znacznie ożywić przemysł i amerykański eksport, mniejszy także rolę rozrośniętego sektora finansowego.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.