Stopy procentowe głównych banków centralnych świata są na najniższym poziomie w historii i to rekordowo długo. Międzynarodowy Fundusz Walutowy nawołuje do ich utrzymania, ale nie brakuje ekonomistów, którzy dostrzegają w nich więcej zagrożeń w dłuższej perspektywie niż korzyści na krótką metę.

(infografika Dariusz Gąszczyk)

Rezerwa Federalna USA ustaliła aktualną stopę (0,25 proc.) przed siedmiu laty, Bank Anglii (0,5 proc.), Bank Japonii (0,1 proc.) przed pięciu. Stopy procentowe Szwajcarii i Szwecji są ujemne, zaś spośród 26 najważniejszych banków centralnych jedynie dwa (Brazylii i RPA) są w fazie ich podnoszenia. W większości krajów wysoko rozwiniętych wskaźniki wzrostu cen są ujemne lub bliskie zera. Warto zauważyć, że w czasie Wielkiej Depresji lat 30. XX w., gdy deflacja przekraczała -5 proc., stopa dyskontowa Rezerwy Federalnej była obniżana stopniowo i osiągnęła swoje minimum w maju 1931 roku, gdy została ustalona na 1,5 proc. W październiku 1931 roku została podniesiona do 3,5 proc., a w lutym 1932 roku ponownie obniżona. Od czerwca 1932 roku do lutego 1933 roku wynosiła 2,5 proc.

Mamy do czynienia z sytuacją nieznaną we współczesnej historii banków centralnych, pojawiają się więc sprzeczne opinie dotyczące dalszej polityki pieniężnej. Niektórzy ekonomiści są zdania, że utrzymywanie przez długi czas niskich, bliskich zera, stóp procentowych będzie prowadzić do nieefektywnej alokacji zasobów, a tym samym obniży w średnim okresie dynamikę gospodarki. Są jednak również głosy, że bez agresywnej polityki banków centralnych, która doprowadziła do obniżenia stóp procentowych, gospodarka światowa przeszłaby przez okres kryzysu finansowego w latach 2008–2009 o wiele gorzej.

(infografika Dariusz Gąszczyk)

MFW: utrzymać niekonwencjonalną politykę

Podczas dorocznego spotkania Międzynadowego Funduszu Walutowego w Limie (9–11 października 2015 r.) dyrektor wykonawcza Christine Lagarde wezwała banki centralne do kontynuowania nieortodoksyjnej polityki pieniężnej, luzowania ilościowego. MFW ostrzegł, że gospodarka światowa może się pogrążyć w kolejnym kryzysie, jeśli banki centralne nie będą wspierać wzrostu niskimi stopami procentowymi. W komunikacie końcowym ta ważna instytucja finansowa stwierdziła, że narastają napięcia na rynkach finansowych, a średniookresowa perspektywa wzrostu pogarsza się.

Zdaniem MFW trwa wprawdzie globalne ożywienie, ale wzrost jest słaby i nierówny. O tym, czy wzrost ustabilizuje się na wyższym poziomie, zadecydują ceny surowców oraz warunki finansowe. Ryzyko nowego kryzysu rośnie. Szczególnie narażone na wstrząsy są kraje zaliczane do rynków wschodzących, które mogą paść ofiarą zaostrzenia warunków finansowania, mniejszego napływu kapitału i deprecjacji swych walut, co może prowadzić do fali upadłości firm zadłużonych w walutach obcych. O ile niskie ceny surowców wzmacniają wzrost w krajach rozwiniętych, o tyle mogą zagrozić krajom rozwijającym się, które surowce eksportują.

Wyzwaniem dla globalnej gospodarki jest spowolnienie gospodarki chińskiej. MFW uważa, że wolniejszy wzrost w Chinach wynika z procesu równoważenia tej ogromnej gospodarki i w dłuższym okresie będzie to zjawisko pozytywne. Obecnie niższy popyt ze strony Chin osłabia jednak światowy wzrost. Zagrożeniem są też fale migracji z Afryki i Bliskiego Wschodu do Europy.

W tej sytuacji konieczne jest – zdaniem MFW – utrzymanie akomodacyjnej polityki pieniężnej, której elementem są działania mające na celu obniżenie stóp procentowych.

Fundusz nie zaleca więc zmiany, lecz utrzymanie dotychczasowego kursu polityki banków centralnych. Niekonwencjonalna polityka pieniężna od 2009 roku przyczyniła się do zasilenia gospodarki światowej płynnością o wartości 7 bln dol. 22 stycznia 2015 r. Mario Draghi, szef Europejskiego Banku Centralnego, ogłosił, że kierowana przez niego instytucja aż do września 2016 roku będzie co miesiąc kupowała obligacje wartości 70 mld euro. Są sygnały, że poluzowanie ilościowe EBC może być przedłużone.

Bank Japonii prowadzi najbardziej ekspansyjną politykę pieniężną w swej historii, a 17 września ukazał się komunikat z lipcowego posiedzenia Komitetu Otwartego Rynku Rezerwy Federalnej, w którym FOMC stwierdza, że wprawdzie zatrudnienie i inflacja są na poziomie uzasadniającym odejście od polityki akomodacyjnej, lecz warunki gospodarcze mogą spowodować, że stopa procentowa federal funds rate będzie utrzymywana poniżej poziomu, który komitet widziałby jako normalny w dłuższym okresie.

Christine Lagarde nie odniosła się do długookresowych skutków utrzymywania stop procentowych na niskim poziomie. Kierowana przez nią instytucja uważa po prostu, że jeszcze nie przyszedł czas, by politykę pieniężną zaostrzać.

Grupa 30: wrócić do standardów

Niemal równocześnie z komunikatem końcowym po spotkaniu MFW ukazało się opracowanie skupiającej byłych bankierów centralnych Grupy 30 zatytułowane „Fundamentals of Central Banking. Lessons from the Crisis”, którego autorami są Jacob A. Frenkel, były gubernator Banku Izraela, Jean-Claude Trichet, były szef EBC i Axel Weber, poprzedni prezydent Bundesbanku, obecnie kierujący UBS. Pokazują w nim zagrożenia wynikające z niskich stóp procentowych i luźnej polityki pieniężnej i wzywają banki centralne do powrotu do konwencjonalnej polityki i standardowych celów, jakie mają realizować te instytucje.

Ostrzega, że do rozwiązania kryzysów konieczne jest zaangażowanie się instytucji państwowych, lecz nie banków centralnych, które mogą tylko wspierać politykę rządów. Jeżeli rządy, parlamenty, władze publiczne i sektor prywatny zakładają, że polityka banków centralnych może zastąpić politykę strukturalną lub fiskalną rządów, to popełniają błąd. Postawa taka może przyczynić się do wywołania kolejnego kryzysu. Autorzy opracowania twierdzą, że o ile krótkookresowe skutki polityki prowadzonej przez banki centralne są znane, o tyle mogą mieć niezamierzone negatywne długookresowe konsekwencje.

„Trzy podstawowe zasady, jakimi kierują się banki centralne pozostają w mocy Są to: stabilizacja cen w długim okresie (zarówno wysoka inflacja jak i głęboka deflacja powodują znaczące koszty dla gospodarki); utrzymanie stabilności finansowej, niedopuszczanie do nadmiernej akcji kredytowej i wzrostu zadłużenia; utrzymanie niezależności banków centralnych, które muszą być nastawione na realizację celów długookresowych” – czytamy w dokumencie.

„W krajach wysoko rozwiniętych realne stopy procentowe nie były tak niskie od lat 70.” – stwierdza raport.

Bilanse głównych banków centralnych wzrosły kilkakrotnie i posiadane przez banki aktywa są coraz bardziej ryzykowne. Również banki centralne krajów rozwijających się powiększyły swoje bilanse, interweniując na rynkach walutowych, by zapobiec nadmiernej aprecjacji swych walut. Mimo agresywnej polityki pieniężnej popyt w krajach rozwiniętych był słaby. Czynnikiem hamującym wydatki jest niepewność nie tylko co do przyszłej polityki pieniężnej i fiskalnej, która powoduje, że ludzie wolą trzymać gotówkę.

Niskie stopy procentowe i niekonwencjonalna polityka pieniężna mogą nawet zwiększać tę niepewność, gdyż są interpretowane jako działanie desperackie. Niskie stopy procentowe stymulują popyt poprzez przesunięcie wydatków w czasie. Zamiast wydawać jutro, wydaje się dziś. To sprawia, że szybko rośnie zadłużenie. Wniosek jest taki, że luźna polityka pieniężna traci w miarę upływu czasu swoją skuteczność, a sześć lat wyjątkowo luźnej polityki to według normalnych standardów bardzo długi okres.

Mimo niskich stóp procentowych w wielu krajach niski jest poziom kredytów w relacji do PKB. Wynika to zarówno ze słabego popytu, jak i problemów podażowych – wiele banków ma nieodpowiednie kapitały i niepewne perspektywy zysków. Ujemne stopy procentowe od trzymanych przez banki komercyjne w centralnych rezerw jedynie zaostrzają ten problem. Banki zaś utrzymują wysoki poziom rezerw, by zabezpieczyć się w związku z niepewną sytuacją. Tych problemów nie można rozwiązać luźną polityką pieniężną banków centralnych.

Płacą biedniejsi

Niskie stopy procentowe banków centralnych w krajach wysoko rozwiniętych są problemem dla krajów rozwijających się. Tani kapitał z krajów rozwiniętych napływa do krajów rozwijających się powodując tam presję inflacyjną oraz narastanie nierównowagi. W Ameryce Łacińskiej i Azji Południowej nastąpił duży wzrost emisji obligacji dolarowych. Według nieoficjalnych danych jakość kolejnych emisji spada. Szukając bardziej rentownych lokat, inwestorzy są skłonni ponosić wyższe ryzyko.

Bardzo niskie oprocentowanie stanowi transfer od kredytobiorców do wierzycieli. Co więcej, wzrost cen bardziej ryzykownych aktywów (np. akcji) jest korzystny dla bardziej zamożnych posiadaczy tych aktywów. Osoby mniej zamożne zwykle lokują swe oszczędności w bankach, które wypłacają bardzo niski procent, ze stratą dla klientów. Ponieważ sprawa dystrybucji dochodów jest ściśle polityczna, niektóre banki centralne i rządy zaczęły ze sobą ściśle współpracować, co oznacza naruszenie zasady niezależności tych pierwszych.

Cierpi ona także na skutek presji wywieranej przez zadłużone rządy, by banki utrzymywały stopy na możliwie najniższym poziomie. Banki centralne mają wpływ na stopy krótkoterminowe, ale niekonwencjonalna polityka pieniężna sprawia, że wpływają także na stopy długie, w tym na rentowność obligacji rządowych. Bez interwencji EBC rentowność rządowych obligacji w krajach peryferyjnych sięgałaby 6–7 proc. Tymczasem spadła poniżej 1 proc.

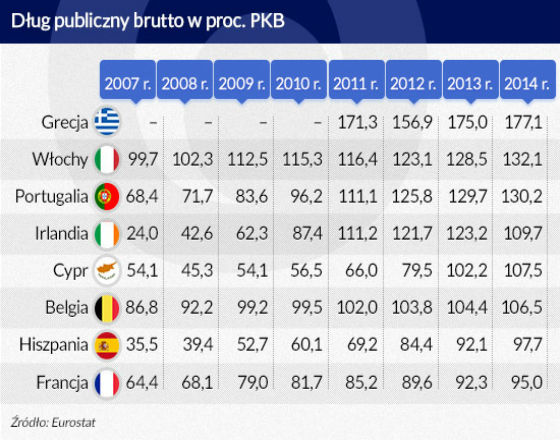

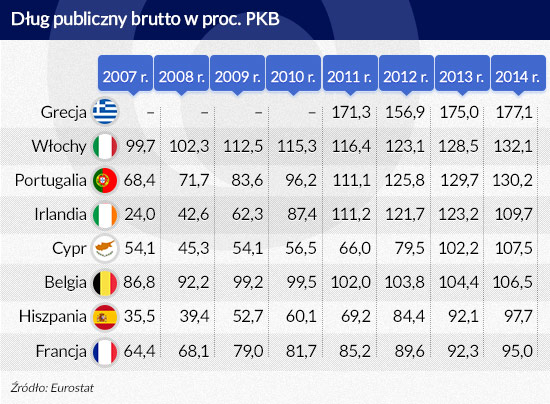

Niskie stopy procentowe powinny sprzyjać obniżeniu długu publicznego, ale proces ten w najbardziej zadłużonych krajach europejskich nie zachodzi (z wyjątkiem Irlandii). Przeciwnie – niższe koszty obsługi długu są przez rządy traktowane jako substytut austerity i reform strukturalnych.

Jeżeli stopy procentowe powrócą do „normalnego” poziomu, kilka krajów europejskich będzie zmuszonych do gwałtownej konsolidacji swych finansów publicznych.

(infografika Dariusz Gąszczyk)

Komu szkodzą niskie stopy?

Dla kredytobiorców niskie stopy procentowe oznaczają niski koszt zaciąganych pożyczek. W różnych branżach sprawa jest jednak bardziej skomplikowana. Carl Icahn, znany inwestor, od miesięcy ostrzega, że bliskie zera stopy procentowe tworzą bańki spekulacyjne na rynku nieruchomości, sztuki i obligacji wysokiego ryzyka. Przypomina to sytuację z roku 2008, gdy inwestorzy nie docenili ryzyka, związanego z wieloma instrumentami finansowymi, zaś niskie stopy procentowe skłaniały do poszukiwania lokat bardziej ryzykownych, dających wyższy zwrot.

Niskie stopy procentowe sprzyjają fuzjom i przejęciom, co w dłuższym okresie będzie prowadzić do tworzenia jeszcze większych korporacji monopolizujących rynek, a w pewnych sytuacjach „zbyt wielkich, by upaść”. Przysparzają też problemów bankom i firmom ubezpieczeniowym. Spadają przychody banków z różnicy między oprocentowaniem depozytów i kredytów i to jest jeden z powodów poszukiwania dodatkowych dochodów poprzez nakładanie opłat na rozmaite operacje.

W pułapkę niskie stóp procentowych mogą wpadać kredytobiorcy, zwłaszcza w przypadku kredytów hipotecznych. W lutym 2015 ostrzegła przed tym polska Komisja Nadzoru Finansowego. „Zaciągając zobowiązania kredytowe, w tym długoterminowe, klienci mają skłonność do zwracania uwagi głównie na wysokość bieżącej raty. W efekcie część klientów zbyt optymistycznie podchodzi do prognozowania kosztów obsługi kredytu, domyślnie przyjmując, że wysokość raty utrzyma się na aktualnym poziomie. Tymczasem w przypadku kredytów udzielanych na długie terminy, takich jak kredyty mieszkaniowe, rynkowym standardem jest zmienne oprocentowanie zależne od stawek referencyjnych (WIBOR, LIBOR, EURIBOR)” – zwróciła uwagę KNF.

12 lutego 2015 r. jej przewodniczący Andrzej Jakubiak przypomniał prezesom banków o konieczności rzetelnego informowania klientów przed zawarciem umowy kredytu o ryzyku związanym z możliwym wzrostem oprocentowania. Według niego banki powinny prezentować klientom symulacje obsługi kredytu dla stopy referencyjnej na poziomie: 3 proc., 5 proc., 10 proc. i 15 proc. KNF podał przykład zmiany wysokości rat w przypadku kredytu mieszkaniowego na 300 tys. zł. Gdy trzymiesięczny WIBOR kształtuje się na poziomie 1,73 proc. (obecna stawka), rata kredytu wynosi około 1350 zł. Jeżeli wzrośnie do 3 proc., rata wyniesie 1556 zł, zaś przy poziomie 5 proc. kredytobiorca musiałby płacić 1936 zł. Dwucyfrowa inflacja spowodowałaby niewypłacalność dużej części posiadaczy kredytów hipotecznych.

Niskie stopy procentowe obniżają zyski firm ubezpieczeniowych, które inwestują składki. KNF we wrześniu zalecił ich podniesienie, by zrekompensować w ten sposób niższe zwroty z inwestycji. Zapłacą więc klienci. Niskie stopy szkodzą też funduszom emerytalnym, a tym samym przyszłym emerytom. Niskie zwroty z bezpiecznych lokat zmuszają fundusze do bardziej ryzykownych operacji, które mogą prowadzić do kryzysu finansowego.

Największym jednak problemem akomodacyjnej polityki pieniężnej może być moment jej zakończenia. Z jednej strony wydaje się oczywiste, że polityka stóp procentowych bliskich zera kiedyś się skończy. Z drugiej jednak istnieje obawa, że jej zakończenie wywoła kolejną fazę recesji i dlatego banki centralne decyzję o wyjściu z obecnej polityki na razie odkładają.

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.