Wyjście Wielkiej Brytanii odczułyby wszystkie kraje UE

Oewentualnym wystąpieniu Wielkiej Brytanii z UE przesądzi referendum. Z badań opinii publicznej wynika, że liczby zwolenników opuszczenia federacji i pozostania w niej są bardzo zbliżone. Jeśli do niego dojdzie, Brexit może wywołać poważne konsekwencje w pozostałych krajach Unii, choć gdyby rozstanie odbyło się po przyjacielsku, tarcia gospodarcze i finansowe można by ograniczyć.

Londyńskie Citi (CC BY-SA-ND Herve Boinay)

Referendum decydujące o tym, czy Wielka Brytania pozostanie w UE, odbędzie się 23 czerwca. Zwolenników wystąpienia z tej federacji i pozostania w niej jest niemal tyle samo. W naszym podstawowym scenariuszu nie zakładamy Brexitu, uważamy, że prawdopodobieństwo takiego wyniku referendum wynosi 30–40 proc., zagrożenie jest więc poważne.

Przybywa analiz konsekwencji gospodarczych i politycznych, które mogą wystąpić w Wielkiej Brytanii. W Citi uważamy, że konkretne skutki gospodarcze będą wprawdzie zależały od wielu czynników, w tym od przyszłych porozumień handlowych zawartych przez Wielką Brytanię z resztą UE, lecz okażą się zdecydowanie negatywne. Szczególnie niepokoi nas niepewna sytuacja polityczna w Wielkiej Brytanii, m.in. możliwość rozpadu tego państwa na kraje bardziej (Szkocja, Walia i Irlandia Północna) i mniej proeuropejskie.

Brexit, gdyby do niego doszło, nie okazałby się grą o sumie zerowej i nie tylko Wielka Brytania poniosłaby straty gospodarcze oraz polityczne. Ucierpiałyby również pozostałe kraje UE, chociaż w naszym przekonaniu konsekwencje gospodarcze okazałaby się tam słabsze niż w Wielkiej Brytanii. W krajach UE bez Wielkiej Brytanii handel z nią stanowi znacznie mniejszą część PKB od części brytyjskiego PKB, którą zapewnia jej handel z pozostałymi państwami UE. Ocena możliwych skutków gospodarczych i politycznych przypuszczalnie wpłynęłaby na strategie, które obierano by podczas pertraktacji w sprawie porozumienia wypracowywanego po wystąpieniu Wielkiej Brytanii z UE. Zwróćmy uwagę na kwestię techniczną: w ogóle nie omawiano by warunków dostępu (we wszystkich wymiarach gospodarczych) Wielkiej Brytanii do reszty Unii, lecz pozostałe kraje UE (zgodnie z postanowieniami traktatu) je określiłyby jednostronnie. Oczywiście Wielka Brytania ustaliłaby warunki dostępu do niej (we wszystkich jej wymiarach gospodarczych) pozostałych krajów UE. Pertraktacje w sprawie przyszłych stosunków gospodarczych (i politycznych) między Wielką Brytanią a resztą Unii byłyby jednak zapewne bardzo asymetryczne, a kraj ten miałby znikomą siłę przetargową – o wiele mniejszą niż nawet przy omawianiu zmian koniecznych, aby ją w federacji zatrzymać.

Co po Brexicie?

Krótko po decyzji Brytyjczyków o wystąpieniu z UE najprawdopodobniej zastosowano by artykuł 50 traktatu o UE. Zacząłby wówczas tykać zegar odliczający dwa lata – w tym czasie trzeba by osiągnąć porozumienie co do warunków wystąpienia, gdyż w przeciwnym wypadku Wielka Brytania powróciłaby do domyślnego układu handlowego z UE określanego przez zasady obowiązujące w WTO.

W tym najgorszym scenariuszu UE nałożyłaby na brytyjskie towary i usługi obowiązujące w niej cła zewnętrzne, a poza tym ustawiłaby inne poważne przeszkody, mianowicie restrykcyjne przepisy i koncesje. Skończyłby się np. swobodny ruch w dziedzinie bankowości i innych form działalności finansowej. Pozostałe kraje UE mogłyby bez przeszkód poważnie ograniczać Londynowi możliwości zawierania transakcji denominowanych w euro oraz z użyciem instrumentów pochodnych denominowanych w tej walucie. Obywatele Wielkiej Brytanii mogliby utracić przysługujące im automatycznie prawo do pracy w pozostałych krajach UE.

Anatomia powiązań gospodarczych

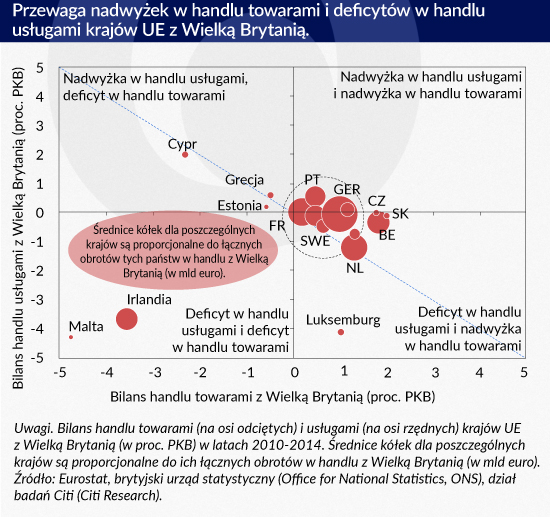

Wraz z USA i Chinami Wielka Brytania należy obecnie do najważniejszych partnerów handlowych pozostałych krajów UE. W latach 2010–2014 łączny eksport do Wielkiej Brytanii stanowił 2,9 proc. PKB reszty UE, a całość importu z Wielkiej Brytanii zapewniała 2,4 proc. PKB tych krajów. W handlu dominuje obrót samochodami osobowymi, maszynami i produktami branży chemicznej (około 70 proc. całości eksportu i importu towarów i usług). Co do handlu towarami, większość pozostałych krajów UE ma znaczną nadwyżkę w wymianie z Wielką Brytanią – w ostatnich pięciu latach w sumie 0,6 proc. PKB krajów UE bez Wielkiej Brytanii (zob. rys.1). Ta nadwyżka jednak prawie znika, gdy uwzględni się zagraniczną wartość dodaną w eksporcie, która w 2011 r. wyniosła 30 proc. dla eksportu towarów z pozostałych krajów UE do Wielkiej Brytanii oraz 23 proc. w przypadku eksportu brytyjskich towarów do pozostałych krajów UE (dane publikowane przez OECD). Jeśli chodzi o usługi, większość krajów UE odnotowuje w wymianie z Wielką Brytanią deficyty, które w sumie wynoszą 0,2 proc. PKB. Prawie w całości napędzają to usługi finansowe, a deficyty krajów UE bez Wielkiej Brytanii w innych segmentach handlu usługami są równoważone przez nadwyżki w branży turystycznej.

Oprócz efektów pośrednich i przejściowych turbulencji w okresie pertraktacji symetryczny jednorazowy 10-proc. spadek eksportu do Wielkiej Brytanii i importu z tego kraju doprowadziłby do jednorazowego zmniejszenia PKB krajów UE bez Wielkiej Brytanii o 0,05 proc. (wielkość naliczona na podstawie danych dotyczących rachunku obrotów bieżących), przy czym negatywne skutki, które wystąpią w handlu towarami, przeważą nad pozytywnymi skutkami netto widocznymi w handlu usługami. Później prawdopodobnie tempo wzrostu obrotów w handlu zagranicznym byłoby wolniejsze niż w scenariuszu, w którym Wielka Brytania pozostaje w UE, przez co możliwe straty z czasem by się zwiększyły. Te straty byłyby nieco dotkliwsze w regionach przemysłowych Europy Środkowej i Wschodniej oraz w popularnych ośrodkach turystycznych leżących w basenie Morza Śródziemnego.

Infografika Zbigniew Makowski

Uwagi. Bilans handlu towarami (na osi odciętych) i usługami (na osi rzędnych) krajów UE z Wielką Brytanią (w proc. PKB) w latach 2010-2014. Średnice kółek dla poszczególnych krajów są proporcjonalne do ich łącznych obrotów w handlu z Wielką Brytanią (w mld euro). Źródło: Eurostat, brytyjski urząd statystyczny (Office for National Statistics, ONS), dział badań Citi (Citi Research).

Aby zminimalizować możliwe straty gospodarcze, UE w swojej strategii negocjacyjnej po ewentualnym wyjściu Wielkiej Brytanii mogłaby się skoncentrować na zapewnieniu sobie wolnego handlu wszystkimi towarami i niektórymi usługami, np. turystycznymi, w których ma nadwyżki. Natomiast ograniczanie firmom branży usług finansowych z siedzibami w Wielkiej Brytanii dostępu do wewnętrznego unijnego rynku usług finansowych może zapoczątkować proces substytucji importu, który ostatecznie może zapewnić korzyści co najmniej niektórym krajom członkowskim UE. Przez to jednak, że Wielka Brytania ma pozycję prawie monopolisty w pewnych sektorach, przeszkody utrudniające handel usługami finansowymi i tak by im szkodziły, przynajmniej w najbliższej przyszłości. Jeżeli pozostałe kraje UE nie zdołają powielić produktywności brytyjskiej branży usług finansowych, poniosą trwałe straty, gdy zignorują krótkookresowe korzyści spowodowane przez popyt.

Ostatnie osiem lat dowodzi, że powiązania finansowe przenoszą gospodarcze turbulencje z jednego kraju do innego niemal natychmiast i często dochodzi przy tym do wzmocnienia pierwotnego wstrząsu. Na jednej z pierwszych pozycji listy priorytetowych spraw do ustalenia przez pozostałe kraje UE prawdopodobnie znajdą się dążenia do uniknięcia kryzysu finansowego. Jeżeli dojdzie do Brexitu, stawka będzie zapewne szczególnie wysoka, gdyż ekspozycja banków, przedsiębiorstw, władz i gospodarstw domowych pozostałych krajów UE na Wielką Brytanię ogromnie przewyższa ich ekspozycję na Grecję w 2012 r., przecież nawet tamten poziom wystarczył, aby gospodarka strefy euro na długo wpadła w tarapaty. Ponieważ wartość brytyjskich aktywów należących do rezydentów pozostałych krajów UE wynosi prawie połowę PKB tych państw (tak wynika z publikowanych przez brytyjski urząd statystyczny – Office for National Statistics, ONS – danych o międzynarodowej pozycji inwestycyjnej) całkowite zerwanie stosunków z dużym prawdopodobieństwem mogłoby wywołać zmniejszenie majątków pozostałych krajów UE o kilka punktów procentowych PKB, a w pewnych przypadkach zwiększyć obciążenie systemów finansowych, które już borykają się z problemami.

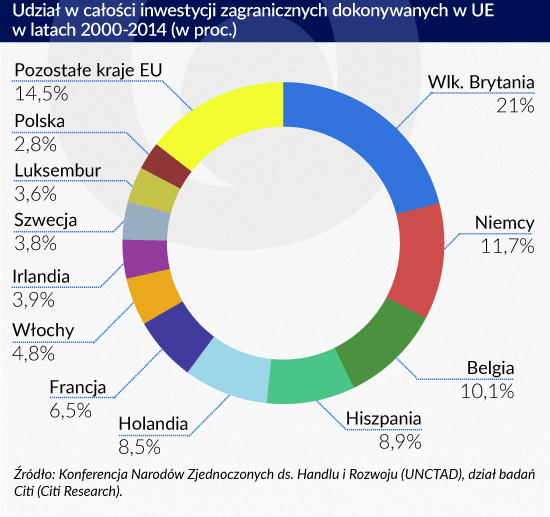

Nadal wydaje się nam nieprawdopodobne, aby miało dojść do kryzysu finansowego, a rachunek ekonomiczny kosztów i korzyści wynikających z Brexitu nawet nie musi być w całości niekorzystny dla pozostałych krajów UE. Np. pozostające w UE kraje mogą spróbować zająć miejsce Wielkiej Brytanii jako państwa najchętniej wybieranego przez podmioty dokonujące bezpośrednich inwestycji zagranicznych w Unii. W ostatnim 15-leciu do Wielkiej Brytanii trafiło ponad 20 proc. inwestycji zagranicznych dokonywanych w UE, ale bez pełnego dostępu do wewnętrznych rynków UE przyszłe napływy bezpośrednich inwestycji zagranicznych do zakładów motoryzacyjnych czy ośrodków usług finansowych, które trafiłyby do Wielkiej Brytanii, gdyby pozostała w UE, mogą zostać przekierowane i spowodować tworzenie miejsc pracy w innych regionach.

Infografika Zbigniew Makowski

To, jak Brexit wpłynąłby na pozostałe kraje UE poprzez handel zagraniczny i finanse, zależałoby od późniejszego porozumienia między tymi państwami a Wielką Brytanią. Istnieje kilka wzorów do wykorzystania: członkostwo Norwegii, Islandii i Liechtensteinu w Europejskim Obszarze Gospodarczym (EOG) albo porozumienie Szwajcarii z Europejskim Stowarzyszeniem Wolnego Handlu (ESWH) są zbliżone do pełnego uczestnictwa w wewnętrznym rynku UE. Wyłącznie członkostwo w EOG zapewniałoby nieograniczoną mobilność siły roboczej, a członkostwo w ESWH może to obejmować (w przypadku Szwajcarii faktycznie obejmuje). Unia celna podobna do utworzonej z Turcją obejmowałaby większość sektorów handlu towarami, ale w modelach szwajcarskim i tureckim nie ujęto usług finansowych, co ma ogromne znaczenie. Porozumienia o wolnym handlu podobne do układów zawartych z Meksykiem albo Koreą Południową ustanowiłyby również swobodny dostęp do wewnętrznego rynku UE, przynajmniej jeśli chodzi o handel towarami. Rozszerzenie tych porozumień, tak aby objęły Wielką Brytanię, może się okazać kłopotliwe z przyczyn politycznych, ale przynajmniej można by zminimalizować szkody gospodarcze.

Polityczne konsekwencje Brexitu

Bez „krnąbrnej” Wielkiej Brytanii proces decyzyjny w UE może się stać nieco prostszy, szczególnie w tych dziedzinach, w których wymagana jest jednomyślność (należy do nich większość spraw związanych z opodatkowaniem oraz ubezpieczeniami społecznymi). Wcale jednak nie musiałoby to w sumie być pozytywne, gdyby decyzje podejmowane szybciej i łatwiej były sporo gorsze od decyzji podejmowanych z trudnościami i poważnymi opóźnieniami, gdy Wielka Brytania jest członkiem UE. Nie ulega wątpliwości, że osłabłaby pozycja prorynkowego i liberalnego bloku w UE (obecnie do jego najważniejszych członków należą Wielka Brytania, Holandia, Szwecja, Dania i Estonia), co mogłoby doprowadzić do tego, że UE stałaby się mniej prorynkowa. Do tego budżet UE musiałby sobie poradzić bez mniej więcej 5 mld euro składek netto wnoszonych przez Wielką Brytanię (w 2014 r. było to 19 proc. łącznych składek netto).

W naszym przekonaniu rzeczywistym niebezpieczeństwem politycznym jest to, że Brexit ustanowiłby kłopotliwy precedens. Mógłby wywołać reakcje łańcuchowe, np. krytyczne nastawienie wobec wszelkich koncepcji coraz ściślejszej unii, nawet gdy takie inicjatywy mają bezsprzeczny sens, np. w sferze obronności, polityki zagranicznej, obrony zewnętrznych granic UE czy pewnych aspektów polityki ochrony środowiska naturalnego. Brexit mógłby ponadto pobudzać do działania istniejące w innych krajach ugrupowania dążące do wystąpienia z UE. Nie należy bagatelizować występujących w licznych krajach antyeuropejskich nastrojów, o których świadczy coraz większe znaczenie partii narodowościowych, natywistycznych i populistycznych. Nasilić mogą się również dążenia separatystyczne w regionach (np. we Flandrii, Katalonii, kraju Basków czy północnych Włoszech). Odrzucenie każdej formy ponadnarodowości, którego przykładem jest Brexit, może także dodatkowo spotęgować zmęczenie transgranicznymi bailoutami, szczególnie w krajach strefy euro.

Z tych powodów istniałoby poważne zagrożenie, że warunki dostępu Wielkiej Brytanii do UE po Brexicie (pod względem przepływu towarów, usług, kapitału, przedsiębiorstw i siły roboczej) byłyby o wiele gorsze od warunków ustalonych z Norwegią, Islandią i Szwajcarią. Stałoby się tak nie tylko (ani nawet nie głównie) dlatego, że nienależący do Unii kraj pragnący bliższych stosunków z UE miałby być potraktowany życzliwiej niż były kraj członkowski, który wystąpił z tej federacji. Konieczność udaremnienia tego, aby wystąpienie Wielkiej Brytanii z UE ustanowiło pewien precedens, sprawiłaby zapewne, że przyjęto by ostre warunki przystąpienia Wielkiej Brytanii do reszty rynków UE. Aby zniechęcić innych, pozostałe kraje UE chciałyby pewnie aż nazbyt dobitnie pokazać, że kraj członkowski nie może wystąpić z federacji i zachować większość korzyści wynikających z członkostwa, nie ponosząc związanych z tym kosztów.

W naszym przeświadczeniu utrata „miękkiej siły” (soft power) przez resztę UE po wystąpieniu Wielkiej Brytanii byłaby niemal pewna. Brexit zapewne dołożyłby się do spotęgowania politycznego rozdrobnienia UE (nasilenia sporów w poszczególnych państwach i starć między krajami) oraz zwiększenia prawdopodobieństwa dalszej dezintegracji UE i strefy euro. Dlatego mógłby spowodować bardzo poważne polityczne skutki dla pozostałych krajów UE, nawet gdyby natychmiastowe konsekwencje gospodarcze pozostały niewielkie. Pod względem znaczenia w regionie i na scenie geopolitycznej UE bez Wielkiej Brytanii liczyłaby się jeszcze mniej niż obecnie, a w regionalnych i globalnych kwestiach związanych z dyplomacją, strategią, bezpieczeństwem i obronnością już teraz odgrywa o wiele mniej istotną rolę niż ta, do której predestynuje ją wielkość jej gospodarki. Może się okazać, że krok od siły miękkiej do żadnej jest naprawdę maleńki.

Willem Buiter jest głównym ekonomistą Citigroup i członkiem zespołu badawczego Ośrodka Badań Polityki Gospodarczej (CEPR).

Ebrahim Rahbari jest dyrektorem Światowego Zespołu Ekonomicznego w Dziale Badań Citigroup (Citigroup Research).

Christian Schulz jest dyrektorem zespołu ekonomistów Citi (Citi Economics).

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.